Trong lĩnh vực kế toán doanh nghiệp, hạch toán lợi nhuận sau thuế đóng vai trò rất quan trọng trong việc phản ánh chính xác tình hình tài chính của công ty, đặc biệt khi sử dụng Tài khoản 421 theo Thông tư 133. Việc ghi nhận, phản ánh lợi nhuận sau thuế giúp doanh nghiệp xác định rõ khả năng phân phối, tái đầu tư hay giữ lại lợi nhuận để phát triển bền vững trong tương lai. Hiểu rõ nguyên tắc, cách thực hiện hạch toán đúng chuẩn là điều cần thiết để các nhà kế toán và quản lý doanh nghiệp có thể đảm bảo tính minh bạch, chính xác trong báo cáo tài chính.

Nguyên tắc kế toán tài khoản 421 – Lợi nhuận sau thuế

Nguyên tắc kế toán của tài khoản 421 – Lợi nhuận sau thuế được xây dựng dựa trên nguyên tắc phản ánh trung thực, khách quan danh mục lợi nhuận của doanh nghiệp sau khi đã trừ đi các khoản thuế phải nộp theo quy định pháp luật. Trong đó, việc xác định chính xác lợi nhuận sau thuế giúp phản ánh đúng kết quả hoạt động kinh doanh của doanh nghiệp trong kỳ kế toán, giúp nhà quản lý, chủ sở hữu đưa ra các quyết định phù hợp về phân phối lợi nhuận hay tái đầu tư.

Bên cạnh đó, nguyên tắc của tài khoản 421 còn dựa trên việc tuân thủ các quy định của Thông tư 133 về chuẩn mực và chế độ kế toán doanh nghiệp, bảo đảm tính nhất quán và minh bạch trong mọi báo cáo tài chính. Điều này yêu cầu kế toán cần thực hiện hạch toán đồng bộ, chính xác các khoản thu nhập chịu thuế, các khoản chi phí liên quan để xác định chính xác lợi nhuận sau thuế, tránh các sai sót hay giả mạo số liệu gây tổn hại uy tín của doanh nghiệp.

Kết cấu và nội dung phản ánh của tài khoản 421

Tài khoản 421 được cấu thành từ các khoản mục phản ánh lợi nhuận còn lại sau thuế của doanh nghiệp. Cụ thể, khi kết thúc kỳ kế toán, các số liệu liên quan đến lợi nhuận sau thuế sẽ được ghi nhận và phản ánh vào tài khoản này qua các bút toán điều chỉnh, phân bổ phù hợp với quy định của chuẩn mực kế toán. Nội dung phản ánh của tài khoản 421 bao gồm lợi nhuận sau thuế của kỳ hiện tại, lợi nhuận chưa phân phối, và các khoản lợi nhuận tích lũy từ các kỳ trước.

Về mặt nội dung, tài khoản này còn phản ánh rõ các khoản phân phối lợi nhuận như cổ tức, lợi nhuận chưa phân phối hoặc các quỹ dự phòng, quỹ lợi nhuận chưa phân phối còn lại trong doanh nghiệp. Những số liệu này giúp kiểm soát, đánh giá toàn diện về khả năng tài chính, khả năng trả nợ và khả năng mở rộng quy mô hoạt động của doanh nghiệp trong dài hạn. Đồng thời, việc phản ánh rõ ràng cũng giúp các bên liên quan dễ dàng theo dõi và ra quyết định phù hợp dựa trên thực trạng tài chính của doanh nghiệp.

Xem thêm: Hướng dẫn cách lập tờ khai quyết toán thuế TNDN bị lỗ

Cách hạch toán tài khoản 421 – Lợi nhuận sau thuế

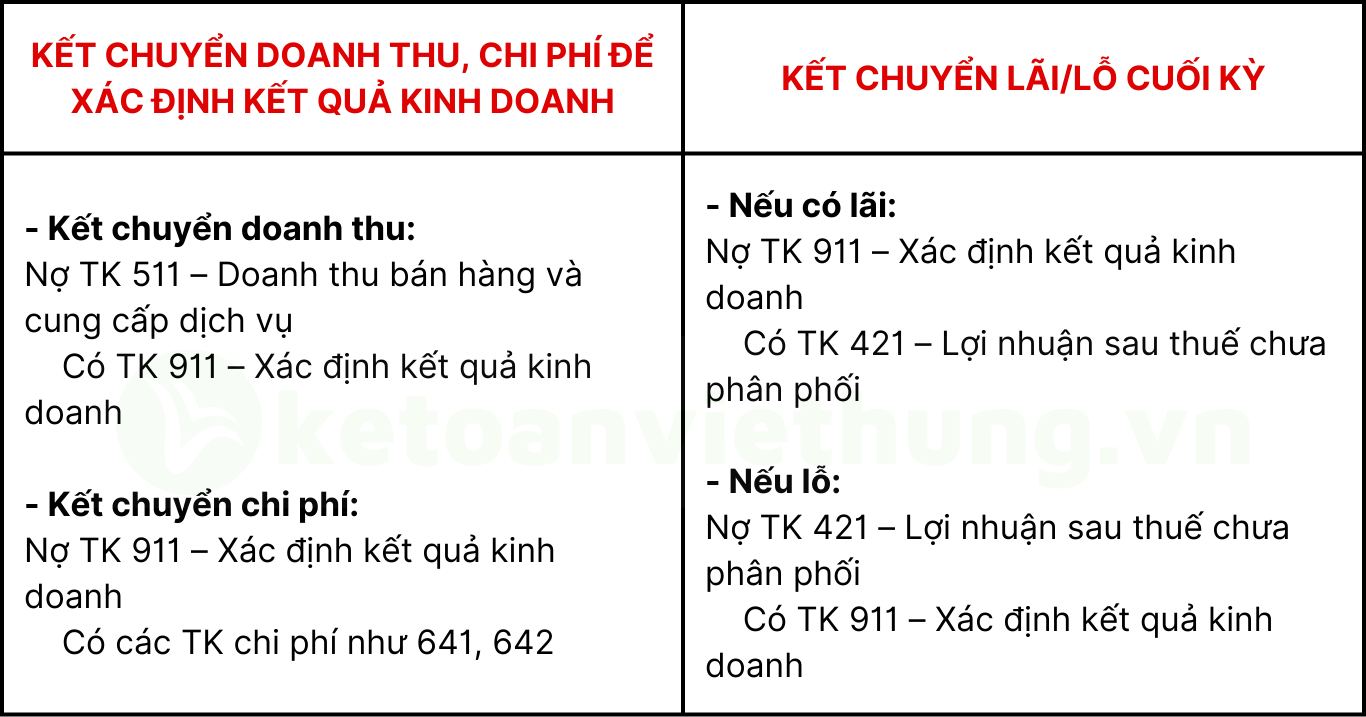

Việc hạch toán tài khoản 421 theo Thông tư 133 đòi hỏi sự chính xác và chính thống, bắt đầu từ quá trình xác định lợi nhuận sau thuế dựa trên các số liệu của báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ… Các bút toán phản ánh lợi nhuận sau thuế thường sẽ bao gồm các nghiệp vụ điều chỉnh, phân phối lợi nhuận, trích lập các quỹ dự phòng, cũng như phản ánh các khoản lợi nhuận giữ lại trong doanh nghiệp.

Trong thực tế, khi đã xác định được lợi nhuận sau thuế, kế toán thực hiện căn cứ vào số liệu của báo cáo kết quả hoạt động kinh doanh để ghi giảm tài khoản 911 (Lợi nhuận sau thuế chưa phân phối) hoặc các tài khoản liên quan khác để phản ánh đúng đắn tình hình lợi nhuận của doanh nghiệp. Các bút toán sau đó sẽ được thực hiện để phân phối lợi nhuận theo quyết định của hội đồng quản trị hoặc theo quy định của pháp luật, đảm bảo phù hợp với chế độ kế toán hiện hành và hoạt động của doanh nghiệp.

Ví dụ hạch toán tài khoản 421 cụ thể

Giả sử doanh nghiệp sau khi lập báo cáo tài chính cuối kỳ, xác định lợi nhuận sau thuế của kỳ là 500 triệu đồng. Sau đó, theo quyết định của Hội đồng quản trị, số lợi nhuận này sẽ được phân phối như sau: 50% trả cổ tức, phần còn lại giữ lại để phát triển doanh nghiệp. Trong trường hợp này, kế toán sẽ thực hiện các bút toán như sau:

- Ghi nhận lợi nhuận sau thuế: Nợ TK 911 – Lợi nhuận sau thuế, Có TK 421 – Lợi nhuận chưa phân phối (số tiền 500 triệu đồng).

- Phân phối cổ tức: Nợ TK 421 – Lợi nhuận chưa phân phối, Có TK 338 – Phải trả cổ tức (tổng số cổ tức phải trả).

- Khi thanh toán cổ tức: Nợ TK 338 – Phải trả cổ tức, Có TK 111, 112 hoặc các khoản tiền mặt khác.

Các ví dụ này giúp hình dung rõ quy trình hạch toán, từ việc ghi nhận lợi nhuận, phân phối lợi nhuận, đến thực hiện các bút toán thanh toán phù hợp, đúng quy định của Thông tư 133.

Phản ánh lợi nhuận sau thuế trên báo cáo tài chính

Lợi nhuận sau thuế là một trong những chỉ tiêu quan trọng để đánh giá hiệu quả hoạt động của doanh nghiệp. Trên báo cáo tài chính, lợi nhuận sau thuế thường được phản ánh rõ ràng tại báo cáo kết quả hoạt động kinh doanh, nằm trên dòng cuối cùng thể hiện kết quả kinh doanh của kỳ. Ngoài ra, lợi nhuận còn được thể hiện qua bảng lưu chuyển tiền tệ, các báo cáo lưu chuyển vốn chủ sở hữu, giúp các bên liên quan nắm bắt chính xác tình hình tài chính của doanh nghiệp.

Việc phản ánh lợi nhuận sau thuế đúng cách còn góp phần nâng cao tính minh bạch, đáp ứng các yêu cầu về công bố thông tin, khắc phục các rủi ro về sai sót hay gian lận trong báo cáo tài chính. Đồng thời, việc thể hiện rõ lợi nhuận sau thuế còn giúp doanh nghiệp xây dựng mô hình báo cáo phù hợp, chuyên nghiệp, từ đó nâng cao uy tín và khả năng hội nhập với các chuẩn mực kế toán quốc tế.

Xem thêm: Biên lợi nhuận ròng là gì? Cách tính Ý nghĩa

Lưu ý khi hạch toán tài khoản 421 lợi nhuận sau thuế

Trong quá trình hạch toán lợi nhuận sau thuế, các doanh nghiệp cần chú ý đúng các quy định của Thông tư 133, đảm bảo tính chính xác, minh bạch và hợp pháp trong các nghiệp vụ kế toán. Đặc biệt, việc phân phối lợi nhuận cần phù hợp với lãi ròng của doanh nghiệp, tránh bội chi hoặc phân phối lợi nhuận vượt quá khả năng thực tế của công ty, gây ảnh hưởng đến khả năng hoạt động liên tục.

Bên cạnh đó, kế toán cần đảm bảo ghi chép các nghiệp vụ đúng kỳ kế toán, cập nhật kịp thời các khoản phát sinh, tránh thiếu sót hoặc trùng lặp. Việc kiểm tra, đối chiếu số liệu thường xuyên cũng rất quan trọng để giảm thiểu các sai sót, giúp doanh nghiệp duy trì hệ thống kế toán hợp lệ, đồng thời đáp ứng yêu cầu kiểm toán, quản lý của các cơ quan chức năng. Như vậy, kỹ năng và kiến thức vững chắc trong việc hạch toán tài khoản 421 sẽ hỗ trợ tốt cho quá trình quản lý tài chính và báo cáo của doanh nghiệp.

Tổng kết

Trong tổng thể hệ thống kế toán doanh nghiệp, hạch toán lợi nhuận sau thuế theo Tài khoản 421 theo Thông tư 133 là một phần không thể thiếu giúp phản ánh chính xác kết quả hoạt động kinh doanh, tình hình tài chính thực tế.

Việc làm rõ nguyên tắc, cấu trúc, cách hạch toán, cùng các lưu ý quan trọng sẽ giúp các kế toán viên nâng cao năng lực chuyên môn, đảm bảo báo cáo tài chính chỉnh chu, minh bạch, phù hợp quy định pháp luật. Như vậy, doanh nghiệp sẽ có nền tảng vững chắc để phát triển bền vững và tạo niềm tin trong lòng các cổ đông, đối tác, cũng như cơ quan quản lý nhà nước.

Có thể bạn quan tâm:

Hướng dẫn cách nộp thuyết minh báo cáo tài chính trên thuế điện tử

Tổng hợp các công việc của kế toán mới vào nghề