Sự ra đời của Thông tư 99/2025/TT-BTC được xem là một cột mốc quan trọng, đánh dấu bước tiến mới trong việc hoàn thiện khuôn khổ pháp lý về kế toán doanh nghiệp (DN) tại Việt Nam. Văn bản này không chỉ kế thừa tinh thần minh bạch, hiện đại từ các thông tư cũ mà còn đưa vào những quy định mới nhằm đồng bộ hóa với chuẩn mực kế toán quốc tế (IFRS), đặc biệt trong bối cảnh nền kinh tế số và hội nhập sâu rộng. Việc nắm bắt kịp thời và chuẩn bị chu đáo cho Thông tư 99/2025/TT-BTC là yêu cầu sống còn để DN duy trì sự tuân thủ, tránh những sai sót không đáng có khi chuyển đổi.

Những nội dung chính của Thông tư 99/2025/TT-BTC

Thông tư 99/2025/TT-BTC tập trung vào việc chuẩn hóa lại toàn bộ hệ thống kế toán, từ chứng từ gốc đến báo cáo tài chính (BCTC) cuối kỳ, nhằm nâng cao chất lượng thông tin kế toán và khả năng quản trị.

Phạm vi điều chỉnh và đối tượng áp dụng

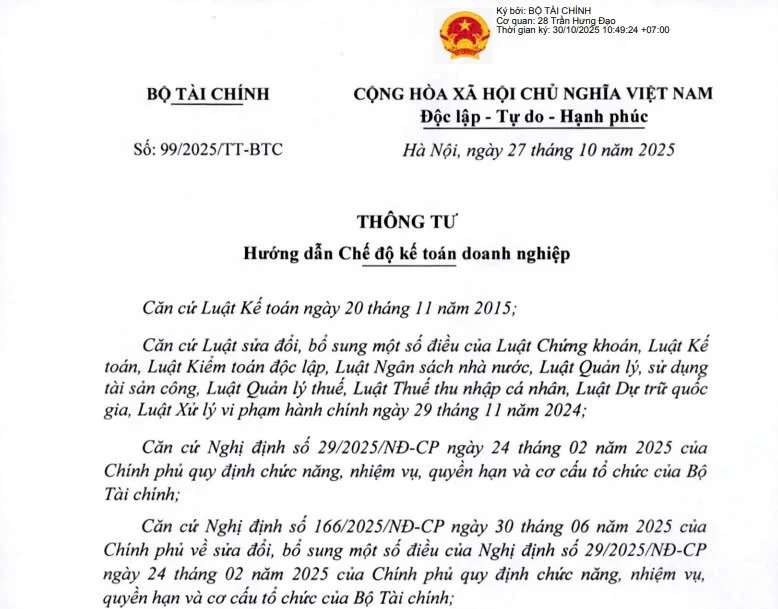

Thông tư 99/2025/TT-BTC (giả định) được Bộ Tài chính ban hành, quy định về Chế độ Kế toán Doanh nghiệp mới, áp dụng cho:

Phạm vi điều chỉnh: Toàn bộ nguyên tắc kế toán, phương pháp ghi sổ kế toán, hệ thống tài khoản kế toán (HTTK), hệ thống BCTC và các mẫu sổ, chứng từ bắt buộc (hoặc hướng dẫn).

Đối tượng áp dụng:

- Các DN thuộc mọi loại hình kinh tế, được thành lập và hoạt động theo pháp luật Việt Nam, trừ các DN đã áp dụng Thông tư đặc thù hoặc DN siêu nhỏ (có thể chọn áp dụng Thông tư 133/2016/TT-BTC sửa đổi).

- Các cơ quan, tổ chức có liên quan đến việc lập và công bố BCTC của DN.

Xem thêm: Kế toán hộ kinh doanh phải làm gì? Quy định theo Thông tư 88

Hệ thống chứng từ, tài khoản, sổ sách và báo cáo tài chính được quy định theo Thông tư 99

Nội dung cốt lõi của Thông tư 99/2025/TT-BTC là chuẩn mực hóa các công cụ làm việc của kế toán viên:

Hệ thống Chứng từ Kế toán: Tiếp tục quy định các mẫu chứng từ bắt buộc (phiếu thu, phiếu chi, hóa đơn bán hàng…) và các chứng từ hướng dẫn, đồng thời tăng cường tính pháp lý và yêu cầu về tính toàn vẹn của chứng từ điện tử.

Hệ thống Tài khoản Kế toán (HTTK): Thông tư 99/2025/TT-BTC có sự tinh gọn và điều chỉnh một số tài khoản cấp 1, mở rộng các tài khoản cấp 2, cấp 3 để phù hợp với chuẩn mực quốc tế và các nghiệp vụ tài chính hiện đại (như tài sản vô hình, đầu tư tài chính phái sinh).

Hệ thống Sổ Kế toán: Quy định các mẫu sổ cơ bản (sổ nhật ký chung, sổ cái…) và hướng dẫn phương pháp ghi sổ chi tiết cho từng nghiệp vụ, nhấn mạnh việc tuân thủ nguyên tắc “dấu vết kiểm toán” (Audit Trail) cho phần mềm kế toán.

Hệ thống Báo cáo Tài chính (BCTC): Bao gồm Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ và Thuyết minh BCTC, với nhiều chỉ tiêu được điều chỉnh và yêu cầu thuyết minh sâu hơn về bản chất giao dịch.

Xem thêm: Hướng dẫn nộp báo cáo tài chính 2025 qua mạng nhanh nhất

Những thay đổi nổi bật so với Thông tư 200/2014/TT-BTC

Là phiên bản kế nhiệm, Thông tư 99/2025/TT-BTC mang đến nhiều cải tiến nhằm khắc phục các hạn chế hiện tại, đặc biệt là tăng tính linh hoạt và khả năng so sánh quốc tế của BCTC.

Cập nhật mẫu biểu, phụ lục và hệ thống tài khoản kế toán mới

Tinh gọn Tài khoản: HTTK có sự thay đổi đáng kể, loại bỏ một số tài khoản ít sử dụng và hợp nhất một số tài khoản có bản chất tương đồng. Mục đích là để giảm sự phức tạp không cần thiết và tập trung vào bản chất kinh tế của giao dịch.

Thay đổi Mẫu BCTC: Các mẫu BCTC được điều chỉnh về cách trình bày, đặc biệt là Bảng cân đối kế toán, nhằm phản ánh rõ hơn các khoản mục tài sản và nguồn vốn theo phương pháp tiếp cận hiện đại.

Chuyển đổi Chuẩn mực Ghi nhận: Thông tư 99/2025/TT-BTC có thể áp dụng nguyên tắc “Bản chất quan trọng hơn hình thức” sâu sắc hơn, yêu cầu DN phải trình bày thông tin dựa trên bản chất kinh tế của nghiệp vụ, thay vì chỉ dựa vào tên gọi pháp lý của chứng từ.

- Việc điều chỉnh này đòi hỏi các công ty dịch vụ kế toán phải nhanh chóng nắm bắt để tư vấn chính xác cho khách hàng. Tại Kế toán ATS, chúng tôi đã thành lập đội ngũ chuyên trách nghiên cứu Thông tư 99/2025/TT-BTC ngay từ giai đoạn dự thảo, đảm bảo mọi phần mềm và quy trình xử lý kế toán của khách hàng sẽ được nâng cấp kịp thời.

Bổ sung yêu cầu về báo cáo tài chính doanh nghiệp không hoạt động liên tục và quyền lựa chọn đơn vị tiền tệ

Hai điểm thay đổi này được đánh giá cao về tính hội nhập:

- BCTC cho DN Không hoạt động liên tục (Non-going concern): Thông tư 99/2025/TT-BTC sẽ quy định chi tiết về việc lập BCTC trong trường hợp DN có dấu hiệu không còn khả năng hoạt động liên tục. Điều này buộc DN phải lập các BCTC đặc thù, phản ánh giá trị tài sản theo giá trị thanh lý hoặc giá trị thuần có thể thực hiện được, cung cấp thông tin cảnh báo quan trọng cho các bên liên quan.

- Quyền lựa chọn Đơn vị Tiền tệ: Có thể cho phép các DN có giao dịch chủ yếu bằng ngoại tệ được lựa chọn sử dụng ngoại tệ đó (ví dụ: USD, EUR) làm đơn vị tiền tệ chính thức trong kế toán và lập BCTC, miễn là tuân thủ các điều kiện nghiêm ngặt và được sự chấp thuận. Thay đổi này giúp BCTC phản ánh sát hơn thực tế hoạt động của các công ty có vốn đầu tư nước ngoài hoặc hoạt động xuất nhập khẩu.

Hướng dẫn doanh nghiệp triển khai và các lưu ý quan trọng

Sự chuyển đổi từ Thông tư 200 sang Thông tư 99/2025/TT-BTC là một quá trình phức tạp, đòi hỏi sự chuẩn bị kỹ lưỡng từ nhân sự đến hệ thống công nghệ.

Kế hoạch chuyển tiếp áp dụng từ năm tài chính 2026 và trách nhiệm của doanh nghiệp

Theo quy định (giả định), Thông tư 99/2025/TT-BTC sẽ bắt đầu có hiệu lực và áp dụng chính thức từ năm tài chính 2026. Trách nhiệm của DN trong giai đoạn chuyển tiếp là vô cùng lớn:

- Đánh giá ảnh hưởng: DN cần đánh giá chi tiết những thay đổi của Thông tư 99 sẽ tác động đến HTTK, BCTC, và các chỉ tiêu tài chính quan trọng của mình như thế nào.

- Cập nhật Phần mềm Kế toán: Yêu cầu các nhà cung cấp phần mềm cập nhật, tinh chỉnh hệ thống để đáp ứng HTTK mới, các mẫu chứng từ và BCTC mới của Thông tư 99/2025/TT-BTC.

- Đào tạo Nhân sự: Tổ chức các khóa đào tạo chuyên sâu về các thay đổi của Thông tư 99 cho toàn bộ đội ngũ kế toán, đặc biệt là kế toán trưởng, để đảm bảo việc ghi sổ đúng phương pháp ngay từ ngày 01/01/2026.

Rủi ro pháp lý và các bước để đảm bảo tuân thủ thông tư 99 đúng cách

Rủi ro lớn nhất trong giai đoạn chuyển đổi là việc áp dụng sai nguyên tắc hồi tố, sai phương pháp ghi nhận các giao dịch mới, hoặc sai sót trong việc chuyển đổi số dư đầu kỳ:

- Rủi ro Pháp lý: DN có thể bị phạt hành chính nếu BCTC lập theo phương pháp cũ sau ngày hiệu lực của Thông tư 99/2025/TT-BTC, hoặc nếu không thuyết minh đầy đủ các thay đổi.

- Rủi ro Dữ liệu: Sai sót khi chuyển đổi HTTK cũ sang HTTK mới có thể dẫn đến lệch số liệu, ảnh hưởng đến tính chính xác của BCTC cả năm.\

Kết luận

Thông tư 99/2025/TT-BTC không chỉ là một văn bản luật, mà là một cơ hội để doanh nghiệp nhìn lại và nâng cao chất lượng công tác kế toán của mình. Quá trình chuyển đổi đòi hỏi sự chuẩn bị nghiêm túc, nguồn lực chất lượng và sự am hiểu sâu sắc về các nguyên tắc kế toán mới.

Nếu quý doanh nghiệp đang tìm kiếm sự hỗ trợ chuyên nghiệp để chuyển đổi thành công sang Thông tư 99/2025/TT-BTC, đảm bảo tính tuân thủ 100% và giảm thiểu rủi ro pháp lý, Kế toán ATS chính là đối tác lý tưởng. Với đội ngũ chuyên gia am hiểu sâu sắc về hệ thống kế toán mới, chúng tôi cam kết mang lại sự an tâm tuyệt đối cho quý vị.

Có thể bạn quan tâm:

Lợi nhuận trước thuế là gì? Cách hạch toán lợi nhuận trước thuế

Trạng Thái 06 Mã Số Thuế Là Gì? Doanh Nghiệp Không Hoạt Động Tại Địa Chỉ Đăng Ký Có Bị Khóa Mã Số Thuế?