Bạn đang là chủ doanh nghiệp, chủ hộ kinh doanh nhỏ hay một kế toán viên chuyên nghiệp? Chắc hẳn, việc tối ưu hóa các khoản giảm trừ thuế là một trong những ưu tiên hàng đầu để giảm gánh nặng tài chính cho bản thân và doanh nghiệp. Trong đó, giảm trừ gia cảnh là một chính sách quan trọng, giúp người nộp thuế giảm bớt số tiền phải nộp cho ngân sách nhà nước. Bài viết này sẽ cung cấp một cái nhìn toàn diện và cập nhật nhất về điều kiện giảm trừ gia cảnh hiện hành và những thay đổi đáng chú ý từ kỳ tính thuế năm 2026, cùng với hướng dẫn chi tiết về cách tính thuế để bạn có thể áp dụng một cách hiệu quả.

Khái niệm và nguyên tắc chung của giảm trừ gia cảnh

Giảm trừ gia cảnh không đơn thuần là một con số được trừ vào thu nhập chịu thuế. Đó là một chính sách hỗ trợ tài chính, phản ánh trách nhiệm và gánh nặng nuôi dưỡng gia đình của người lao động. Về bản chất, đây là khoản tiền được trừ khỏi thu nhập chịu thuế trước khi thực hiện tính thuế thu nhập cá nhân (TNCN) đối với các cá nhân cư trú có thu nhập từ tiền lương, tiền công.

Khoản giảm trừ này bao gồm hai phần chính: giảm trừ cho bản thân người nộp thuế và giảm trừ cho mỗi người phụ thuộc. Việc hiểu rõ hai thành phần này, cũng như nguyên tắc áp dụng, là nền tảng để bạn khai thác tối đa lợi ích từ chính sách này.

Điều quan trọng cần nhớ là, mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế duy nhất trong một năm tính thuế. Điều này nhằm tránh tình trạng trùng lặp, đảm bảo công bằng trong việc hưởng chính sách hỗ trợ. Đây là một nguyên tắc cốt lõi mà mọi kế toán viên cần nắm vững, đặc biệt khi xử lý các trường hợp gia đình có nhiều thành viên làm việc và đều muốn đăng ký giảm trừ cho người thân chung.

Xem thêm: Quy định giảm trừ gia cảnh 2026: Cập nhật mức mới nhất

So sánh mức giảm trừ gia cảnh: Hiện hành và từ năm 2026

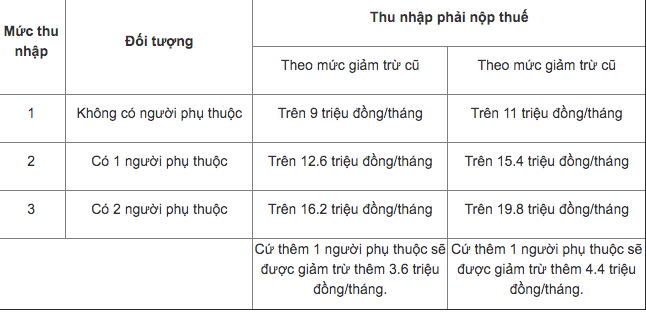

Năm 2026 đánh dấu một bước ngoặt quan trọng trong chính sách thuế TNCN, với sự điều chỉnh đáng kể về mức giảm trừ gia cảnh. Để bạn dễ dàng theo dõi và chuẩn bị, chúng ta cùng so sánh mức giảm trừ hiện hành và mức mới sẽ áp dụng từ kỳ tính thuế năm 2026:

| Đối tượng | Mức hiện hành (trước 2026) | Mức mới từ kỳ tính thuế 2026 |

|---|---|---|

| Bản thân người nộp thuế | 11 triệu đồng/tháng (132 triệu đồng/năm) | 15,5 triệu đồng/tháng (186 triệu đồng/năm) |

| Mỗi người phụ thuộc | 4,4 triệu đồng/tháng | 6,2 triệu đồng/tháng (74,4 triệu đồng/năm) |

Việc tăng mức giảm trừ cho cả bản thân và người phụ thuộc là một tín hiệu tích cực, giúp giảm bớt gánh nặng thuế cho người lao động và khuyến khích họ đầu tư vào gia đình. Tuy nhiên, cần lưu ý rằng sự thay đổi này áp dụng từ kỳ tính thuế năm 2026, tức là dựa trên thu nhập của năm 2026. Điều này có nghĩa là bạn cần cập nhật thông tin và chuẩn bị sẵn sàng để áp dụng mức giảm trừ mới khi thực hiện tính thuế cho năm 2026.

Cần nhấn mạnh thêm rằng, Nghị quyết 110/2025/UBTVQH15 đã chính thức quy định về việc áp dụng mức giảm trừ mới này. Do đó, bạn có thể hoàn toàn yên tâm về tính pháp lý và tính chính xác của thông tin.

Xem thêm: Bố mẹ bao nhiêu tuổi thì được giảm trừ gia cảnh theo quy định

Điều kiện giảm trừ gia cảnh cho bản thân: Ai được hưởng?

Để được hưởng quyền lợi giảm trừ cho bản thân, người lao động cần đáp ứng một số điều kiện cơ bản. Điều kiện này không quá phức tạp, chủ yếu nhằm xác định xem cá nhân đó có thuộc diện chịu thuế TNCN hay không.

- Thứ nhất, bạn phải là cá nhân cư trú có thu nhập từ tiền lương, tiền công – đây là nguồn thu nhập phổ biến nhất của người lao động. Cư trú ở đây được hiểu là bạn có mặt tại Việt Nam từ 183 ngày trở lên trong một năm tính thuế, hoặc có nơi ở thường xuyên tại Việt Nam.

- Thứ hai, bạn cần có mã số thuế cá nhân. Mã số thuế này là căn cứ để cơ quan thuế xác định và quản lý thông tin của bạn, cũng như thực hiện việc giảm trừ thuế. Nếu bạn chưa có mã số thuế, hãy nhanh chóng đăng ký để không bỏ lỡ quyền lợi này.

Điểm thuận lợi là, việc giảm trừ cho bản thân được tính tự động theo tháng, bạn không cần phải nộp bất kỳ hồ sơ chứng minh nào. Tuy nhiên, việc đảm bảo bạn đáp ứng đủ các điều kiện trên là rất quan trọng để quá trình giảm trừ diễn ra suôn sẻ.

Điều kiện giảm trừ gia cảnh cho người phụ thuộc: Cẩn trọng từng tiêu chí

Đây là phần quan trọng nhất và cũng là phần đòi hỏi sự cẩn trọng nhất khi kê khai giảm trừ gia cảnh. Bởi lẽ, không phải ai cũng đáp ứng đủ các điều kiện để được coi là người phụ thuộc hợp lệ.

Nguyên tắc chung khi xác định người phụ thuộc

Trước khi đi vào chi tiết, chúng ta cần nắm vững một số nguyên tắc chung. Người phụ thuộc phải thuộc một trong các nhóm đối tượng được phép đăng ký, đồng thời phải đáp ứng điều kiện về thu nhập hoặc khả năng lao động. Bên cạnh đó, mỗi người phụ thuộc chỉ được tính giảm trừ cho một người nộp thuế duy nhất trong một năm tính thuế.

Việc đăng ký người phụ thuộc không chỉ đơn thuần là kê khai, mà còn cần cung cấp đầy đủ hồ sơ chứng minh để cơ quan thuế kiểm tra và xác nhận. Nếu hồ sơ không hợp lệ, khoản giảm trừ này sẽ không được chấp nhận.

Các nhóm đối tượng được coi là người phụ thuộc

Theo quy định hiện hành, người phụ thuộc có thể là con cái, vợ hoặc chồng, cha mẹ, hoặc các cá nhân khác không nơi nương tựa do người nộp thuế trực tiếp nuôi dưỡng.

- Đối với con cái, điều kiện bao gồm: dưới 18 tuổi, bị khuyết tật không có khả năng lao động, hoặc đang học đại học, cao đẳng, trung cấp chuyên nghiệp, dạy nghề và không có thu nhập hoặc thu nhập bình quân tháng không vượt quá 1 triệu đồng.

- Đối với vợ hoặc chồng, điều kiện là không có khả năng lao động hoặc không có thu nhập, hoặc có thu nhập bình quân tháng không vượt quá 1 triệu đồng.

- Đối với cha mẹ, điều kiện là thuộc diện không có khả năng lao động hoặc ngoài độ tuổi lao động, và không có thu nhập hoặc thu nhập bình quân tháng không vượt quá 1 triệu đồng.

Điều kiện thu nhập của người phụ thuộc: Điểm cần đặc biệt quan tâm

Một trong những điều kiện quan trọng nhất là mức thu nhập của người phụ thuộc không được vượt quá 1 triệu đồng/tháng. Mức trần này áp dụng cho tất cả các nguồn thu nhập, bao gồm tiền lương, tiền công, thu nhập từ kinh doanh, cho thuê tài sản,…

Nhiều ý kiến cho rằng, mức trần 1 triệu đồng/tháng là quá thấp, không phù hợp với điều kiện kinh tế hiện tại. Điều này đồng nghĩa với việc, nhiều người phụ thuộc có thu nhập thấp nhưng vẫn không được hưởng quyền lợi giảm trừ gia cảnh. Tuy nhiên, đây vẫn là quy định hiện hành và bạn cần tuân thủ.

Hồ sơ, đăng ký và mã số thuế: Chuẩn bị kỹ lưỡng

Việc chuẩn bị đầy đủ hồ sơ và thực hiện đăng ký đúng quy trình là yếu tố then chốt để đảm bảo khoản giảm trừ gia cảnh của bạn được chấp nhận.

Trước hết, cả người nộp thuế và người phụ thuộc đều cần có mã số thuế. Đối với người nộp thuế, mã số thuế là điều kiện tiên quyết để kê khai và giảm trừ thuế. Từ năm 2026, người phụ thuộc cũng cần được cấp mã số thuế và đăng ký trên hệ thống.

Hồ sơ chứng minh người phụ thuộc cần bao gồm các giấy tờ nhân thân, giấy tờ chứng minh học tập (nếu là học sinh, sinh viên), giấy tờ chứng minh khuyết tật (nếu có), và giấy tờ chứng minh quan hệ nuôi dưỡng. Bạn có thể nộp hồ sơ trực tiếp, qua bưu điện, hoặc điện tử qua Cổng dịch vụ công của cơ quan thuế.

Thời điểm áp dụng giảm trừ gia cảnh: Lưu ý quan trọng

Thời điểm được tính giảm trừ gia cảnh phụ thuộc vào thời điểm bạn đăng ký. Nếu đăng ký đúng hạn, bạn sẽ được tính giảm trừ từ tháng phát sinh nghĩa vụ nuôi dưỡng. Nếu nộp hồ sơ muộn, thông thường bạn sẽ chỉ được tính giảm trừ từ thời điểm đăng ký.

Tuy nhiên, có một số trường hợp đặc biệt, bạn có thể được tính hồi tố theo hướng dẫn chi tiết của cơ quan thuế. Do đó, hãy tìm hiểu kỹ các quy định để không bỏ lỡ quyền lợi của mình.

Cách tính thuế sau giảm trừ gia cảnh: Hiểu rõ quy trình

Sau khi đã thực hiện giảm trừ gia cảnh, bạn sẽ tính thuế TNCN dựa trên thu nhập chịu thuế còn lại. Công thức tính thuế như sau:

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ bắt buộc – Giảm trừ gia cảnh

Từ đó, bạn sẽ áp dụng biểu thuế lũy tiến từng phần để tính ra số thuế TNCN phải nộp. Việc hiểu rõ quy trình này sẽ giúp bạn tự tin thực hiện tính thuế chính xác và hiệu quả.

Những điểm dễ nhầm lẫn khi giảm trừ gia cảnh

Có một số điểm dễ gây nhầm lẫn khi thực hiện giảm trừ gia cảnh, bạn cần lưu ý:

- Mức giảm trừ mới áp dụng từ kỳ tính thuế năm 2026.

- Ngưỡng thu nhập 1 triệu đồng/tháng cho người phụ thuộc không thay đổi.

- Việc đăng ký người phụ thuộc cần có hồ sơ và mã số thuế hợp lệ.

Để tránh sai sót, hãy thường xuyên cập nhật thông tin và tham khảo ý kiến của các chuyên gia kế toán.

Hy vọng, với những thông tin chi tiết và cập nhật trong bài viết này, bạn đã có một cái nhìn toàn diện về điều kiện giảm trừ gia cảnh và cách áp dụng hiệu quả. Nếu bạn có bất kỳ thắc mắc nào, đừng ngần ngại liên hệ với Kế toán ATS để được tư vấn và hỗ trợ.

Có thể bạn quan tâm:

- Hoá đơn trực tiếp là gì? Phân biệt hoá đơn trực tiếp và hoá đơn VAT

- Mẫu đơn đặt hàng chuẩn: Cấu trúc, nội dung và hướng dẫn soạn thảo chi tiết