Hiện nay, mỗi doanh nghiệp đều bắt buộc lập sổ sách kế toán để kê khai với cơ quan thuế. Vì thế quy trình làm sổ sách kế toán đóng vai trò quan trọng trong việc duy trì sự minh bạch và tuân thủ về tài chính. Tuy nhiên, một số người vẫn chưa nắm rõ quy trình lập sổ sách kế toán. Trong bài viết này, Kế toán ATS sẽ khám phá chi tiết về quy trình làm sổ sách kế toán đầy đủ và chi tiết nhất. Từ đó mang lại cái nhìn về cách thức doanh nghiệp quản lý tài chính một cách hiệu quả.

Bước 1. Tập hợp chứng từ

Đây được xem là bước quan trọng trong quy trình làm sổ sách kế toán. Các loại chứng từ cần tập hợp như:

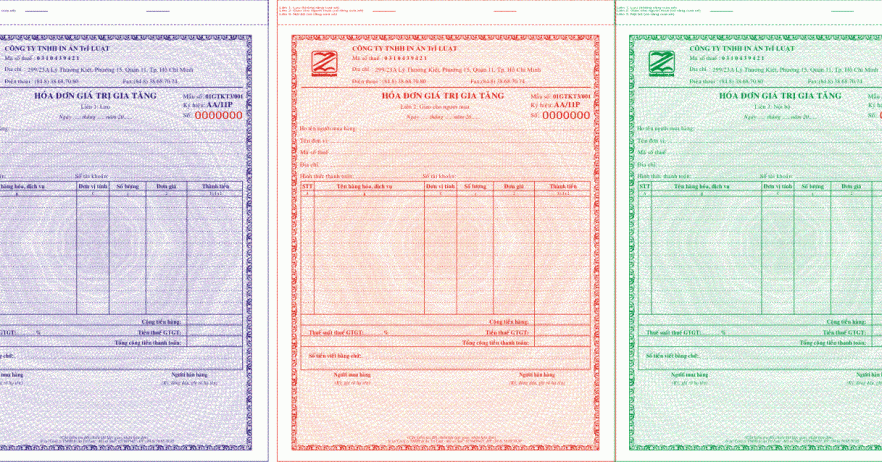

Chứng từ hóa đơn:

Chứng từ hóa đơn cần tuân thủ theo nguyên tắc về tính “hợp pháp, hợp lệ, hợp lý”.

Hóa đơn hợp pháp:

Hóa đơn hợp pháp là hóa đơn phải được đăng ký với cơ quan thuế và được cơ quan thuế chấp nhận cho phát hành hóa đơn. Hóa đơn do cơ sở sản xuất kinh doanh tự in cần in theo mẫu quy định. Đồng thời được cơ quan thuế chấp nhận mẫu hóa đơn điện tử đó.

Một số rủi ro đối với các hóa đơn đầu vào khi lấy: Doanh nghiệp có giao dịch mua bán hàng hóa, hóa đơn tài chính đầy đủ và hợp lệ. Tuy nhiên không có chứng từ thanh toán qua ngân hàng nếu hóa đơn có giá trị > 20 triệu. Hoặc doanh nghiệp cung cấp hàng hóa. Tuy nhiên hàng hóa không nằm trong phạm vi hoạt động kinh doanh của doanh nghiệp đó.

Hóa đơn hợp lệ:

Hóa đơn hợp lệ được hiểu là sự phù hợp theo các thông lệ của hóa đơn. Đồng thời phải có nội dung và các chỉ tiêu, yêu cầu ghi trên hóa đơn. Cụ thể:

- Ghi rõ ngày, tháng, năm lập hóa đơn.

- Họ tên người mua, người bán, địa chỉ công ty mua, công ty bán, mã số thuế. Cùng với đó là hình thức thanh toán bằng tiền mặt (nếu trả bằng tiền mặt); chuyển khoản (nếu trả bằng tiền gửi ngân hàng).

- Ghi rõ số thứ tự, tên hàng hóa dịch vụ, đơn vị tính, số lượng, đơn giá và thành tiền, thuế suất, tiền hàng chưa thuế, tiền thuế GTGT và tổng tiền thanh toán trên hóa đơn.

- Phần cuối hóa đơn, phải có chữ ký của người mua hàng, người bán, Giám đốc. Đồng thời đóng dấu treo góc trái của hóa đơn. Trường hợp, dùng mẫu hóa đơn điện tử, cần thông tin ký số điện tử của người bán.

Hóa đơn hợp lý

Một hóa đơn hợp pháp, hợp lệ vẫn chưa đủ, mà cần phải có tính hợp lý của hóa đơn. Nội dung trên hóa đơn cần phù hợp với nội dung kinh doanh. Cùng với đó hóa đơn phải liên quan đến hoạt động sản xuất kinh doanh. Đồng thời hoạt động sản xuất kinh doanh của Doanh nghiệp phải được cấp giấy phép hoạt động.

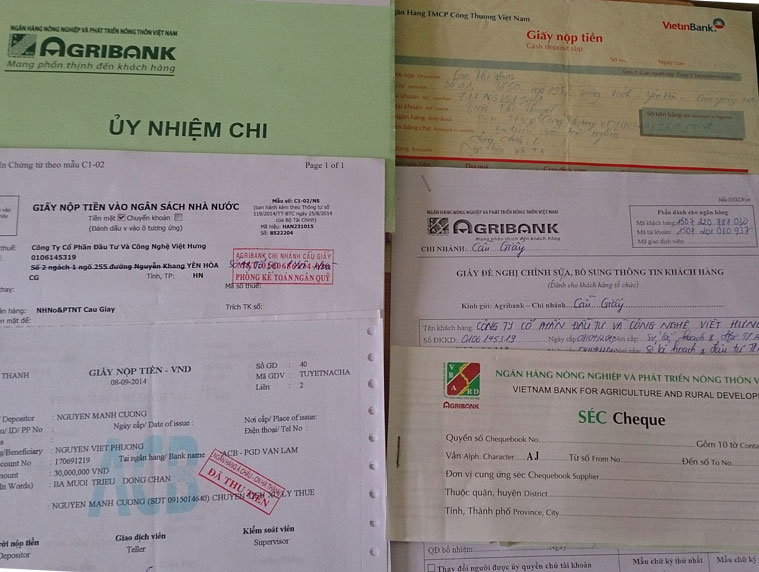

Chứng từ ngân hàng:

Chứng từ ngân hàng thường phát sinh cho các khoản giao dịch mua bán, thanh toán hoặc các giao dịch khác liên quan đến ngân hàng của Doanh nghiệp. Chứng từ ngân hàng gồm:

- Sổ phụ ngân hàng: giấy báo có, báo nợ, ủy nhiệm chi, séc, giấy nộp tiền vào tài khoản.

- Sao kê ngân hàng

Chứng từ nộp tiền vào ngân sách nhà nước

- Nộp thuế TNDN (khi có phát sinh số thuế phải nộp của quý, của năm)

- Nộp thuế GTGT (khi có phát sinh số thuế phải nộp của tháng, của quý)

- Nộp thuế TNCN (khi có phát sinh số thuế phải nộp của tháng, của quý)

.png)

Bước 2: Nhập chứng từ vào sổ/phần mềm quản lý kế toán

Công việc này đòi hỏi sự cẩn thận và nắm vững nghiệp vụ khi làm sổ sách kế toán. Vì vậy, kế toán sẽ phải theo dõi và định khoản các nghiệp vụ phát sinh dựa trên các chứng từ đã tập hợp: hóa đơn mua vào/ bán ra, chứng từ ngân hàng, giấy nộp tiền, bảng lương, bảng phân bổ, khấu hao…

Một số lưu ý khi định khoản:

- Hóa đơn mua vào của Doanh nghiệp có thể mua về nhập kho hoặc mua về xuất thẳng ra phân xưởng sản xuất. Trường hợp mua về nhập kho, kế toán sẽ lập phiếu hóa đơn mua hàng. Ngoài ra là phiếu nhập kho theo dõi hàng nhập là Nguyên vật liệu hoặc Công cụ dụng cụ. Trường hợp mua về xuất thẳng xuống phân xưởng sản xuất thì kế toán phải làm giấy đề nghị cấp nguyên vật liệu cho phân xưởng sản xuất đó.

- Hóa đơn bán ra của doanh nghiệp căn cứ vào thông tin hàng hóa trên hóa đơn xuất bán. Từ đó hạch toán vào sổ đồng thời lập phiếu xuất kho cho hàng tương ứng.

Bước 3: Tập hợp chi phí

Đây là bước quan trọng trong việc xác định chi phí của doanh nghiệp. Kế toán cần phân loại các chi phí và ghi nhận vào sổ sách hoặc phần mềm kế toán, chi tiết như sau:

- Chi phí bán hàng.

- Chi phí quản lý doanh nghiệp.

- Chi phí tiền lương.

- Chi phí khấu hao tài sản cố định, chi phí phân bổ công cụ dụng cụ.

- Chi phí trả trước.

- Chi phí giá vốn: phụ thuộc vào phương pháp tính giá trị hàng tồn kho mà doanh nghiệp đang áp dụng. Cụ thể như bình quân tức thời, bình quân cuối kỳ, nhập trước xuất trước,…

- Các chi phí khác liên quan.

Bước 4: Lập bút toán kết chuyển và xác định kết quả kinh doanh

Bước này, kế toán tiến hành lập bút toán kết chuyển các khoản doanh thu hàng hóa, kết chuyển các khoản giảm trừ doanh thu, kết chuyển doanh thu hoạt động tài chính, kết chuyển chi phí giá vốn, chi phí bán hàng, chi phí quản lý doanh nghiệp, chi phí khác, chi phí thuế TNDN và cuối cùng xác định kết quả kinh doanh là lời hay lỗ.

Bước 5: Lập bảng cân đối phát sinh

Bảng cân đối phát sinh được lập giúp kế toán đánh giá được tổng quan về toàn bộ tài khoản phát sinh trong kỳ, thể hiện chi tiết Nợ/Có phát sinh, Nợ/Có đầu kỳ, Nợ/Có cuối kỳ. Nếu số liệu ở bảng cân đối phát sinh hoàn thiện và không sửa đổi, kế toán sẽ thực hiện bút toán mở số cái, sổ chi tiết.

Xem thêm:

Trên đây là các bước để làm sổ sách kế toán cho doanh nghiệp. Hy vọng những thông tin này sẽ giúp ích cho doanh nghiệp trong việc kê khai sổ sách kế toán. Từ đó tránh được những phát sinh không mong muốn. Nếu các bạn có thắc mắc, hãy liên hệ với Kế toán ATS để được hỗ trợ

Công ty TNHH Đào tạo và Dịch vụ Kế toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: Kế toán ATS

Email: infor.congtyats@gmail.com