Vào thời điểm cụ thể, kế toán sẽ phải thực hiện việc quyết toán thuế thu nhập doanh nghiệp (TNDN). Đây là nghiệp vụ mọi kế toán cần phải nắm rõ và không thể bỏ sót. Từ đó, doanh nghiệp mới có thể yên tâm hoạt động và tránh bị kiểm tra thuế. Tuy nhiên, một số người vẫn chưa nắm rõ những việc cần phải làm để quyết toán thuế. Trong bài viết này, Kế toán ATS xin chia sẻ cùng các bạn hướng dẫn làm quyết toán thuế TNDN đầy đủ và chi tiết nhất. Cùng với đó là những điều cần lưu ý về quyết toán thuế TNDN

Quyết toán thuế TNDN là gì ?

Quyết toán thuế doanh nghiệp là một nghiệp vụ kế toán quan trọng và bắt buộc của tất cả các tổ chức, doanh nghiệp hoạt động kinh doanh trên lãnh thổ Việt Nam. Theo đó, nhân viên kế toán sẽ thực hiện kê khai doanh thu thu nhập từ các hoạt động kinh doanh, sản xuất các hàng hóa. Hoặc kê khai doanh thu từ dịch vụ theo luật quy định để tiến hành nộp thuế cho nhà nước.

Có 2 trường hợp thực hiện quyết toán thuế thu nhập doanh nghiệp là:

- Thực hiện quyết toán thuế định kỳ mỗi năm.

- Khi doanh nghiệp ngừng hoạt động kinh doanh. Hoặc chuyển đổi chủ sỡ hữu và tổ chức lại cơ cấu lĩnh vực kinh doanh.

Theo Nghị quyết 116/2020/QH14, doanh nghiệp có tổng doanh thu dưới 200 tỷ thì mức đóng thuế sẽ được giảm 30%.

Đối tượng cần quyết toán thuế TNDN

Theo Điều 3 của Luật Thuế TNDN năm 2008 thì doanh nghiệp có thu nhập chịu thuế quy định tại Điều 3 của Luật, phải nộp thuế thu nhập doanh nghiệp bao gồm:

- Doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam và thu nhập chịu thuế phát sinh ngoài Việt Nam;

- Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam và thu nhập chịu thuế phát sinh ngoài Việt Nam liên quan đến hoạt động của cơ sở thường trú đó;

- Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam mà khoản thu nhập này không liên quan đến hoạt động của cơ sở thường trú;

- Doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam.

Hướng dẫn cách tính thuế TNDN

Cách tính thuế TNDN

Theo hướng dẫn cách tính thuế TNDN mới nhất, doanh nghiệp khi tạm tính thuế TNDN và nộp thì không cần phải làm tờ khai tạm tính thuế TNDN theo quý nữa. Lúc này doanh nghiệp chỉ tính ra số tiền tạm tính và nộp theo số đó. Sau đó sẽ thực hiện lập tờ khai quyết toán thuế TNDN vào cuối năm.

Việc tạm tính thuế TNDN phải nộp theo quý hay xác định thuế TNDN phải nộp theo năm được xác định theo Điều 1 Thông tư 96/2015/TT-BTC sửa đổi bổ sung Khoản 1 Điều 3 Thông tư số 78/2014/TT-BTC như sau:

Thuế TNDN phải nộp = (Thu nhập tính thuế – phần trích lập quỹ KHCN (nếu có)) x Thuế suất thuế TNDN

Trong đó:

+ Thu nhập tính thuế xác định theo công thức:

Thu nhập tính thuế = Thu nhập chịu thuế – Thu nhập được miễn thuế – Các khoản lỗ được kết chuyển theo quy định

với

Thu nhập chịu thuế = Doanh thu – Chi phí được trừ + Các khoản thu nhập khác

Quy định về thuế suất

Thuế suất thuế TNDN: theo quy định tại Điều 11 Thông tư 78/2014/TT-BTC, tính từ thời điểm 01/01/2014:

- Tất cả các doanh nghiệp thành lập theo quy định pháp luật Việt Nam (không phân biệt mức doanh thu): áp dụng mức thuế suất 20%.

- Tất cả các doanh nghiệp hoạt động tìm kiếm, thăm dò, khai thác dầu khí tại Việt Nam: áp dụng mức thuế suất dao động trong khoảng 32 đến 50% – căn cứ theo quyết định của Thủ tướng Chính phủ với từ dự án, doanh nghiệp cụ thể.

- Doanh nghiệp có hoạt động tìm kiếm, thăm dò, khai thác mỏ tài nguyên quý hiếm: áp dụng thuế suất 50%.

- Trường hợp mỏ tài nguyên quý hiếm có 70% diện tích nằm ở địa bàn có điều kiện kinh tế xã hội đặc biệt khó khăn thuộc danh mục địa bàn ưu đãi thuế: áp dụng thuế suất 40%.

Thời hạn thực hiện hướng dẫn làm quyết toán thuế TNDN

Hồ sơ quyết toán thuế thu nhập doanh nghiệp cần được nộp đúng thời gian quy định. Nội dung này được chỉ rõ trong Thông tư 156/2013/TT-BTC tại điểm đ khoản 3 điều 10.

- Theo đó, thời hạn nộp hồ sơ quyết toán thuế năm chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính. Như vậy, kết thúc năm dương lịch 2021, hạn chót nộp quyết toán thuế doanh nghiệp sẽ là ngày 31/3/2022.

- Doanh nghiệp chia, tách, hợp nhất, sáp nhập, chuyển đổi hình thức sở hữu, giải thể, chấm dứt hoạt động thì thời hạn chậm nhất là ngày 45 kể từ khi có quyết định.

- Trường hợp doanh nghiệp gặp tai nạn bất ngờ có thể xin gia hạn với đề nghị xin gia hạn nộp cho cơ quan quản lý thuế trực tiếp (có xác nhận của công an hoặc UBND nơi đăng ký kinh doanh). Thời gian gia hạn không quá 60 ngày kể từ ngày hết hạn nộp.

Doanh nghiệp có thể tham khảo bảng sau

| TT | NĂM TÀI CHÍNH | Hạn nộp báo cáo năm cho năm tài chính kết thúc vào ngày: | |||

| 31/12/2023 | 31/03/2024 | 30/06/2024 | 30/09/2024 | ||

| 1 | Doanh nghiệp có năm tài chính trùng với năm dương lịch | 01/04/2024 | |||

| 2 | Doanh nghiệp có năm tài chính khác với năm dương lịch | 01/07/2024 | 30/09/2024 | 31/12/2024 | |

Hướng dẫn làm quyết toán thuế TNDN đầy đủ và chi tiết

Lên danh sách các loại thuế cần kê khai

Những loại thuế cần kê khai khi thực hiện hướng dẫn làm quyết toán thuế TNDN:

Thuế giá trị gia tăng hay thuế VAT: kiểm tra hóa đơn theo báo cáo thuế. Ngoài ra, kiểm tra con dấu, chữ ký trong hóa đơn. Các loại hóa đơn có vấn đề cần sao y và lập bảng kê riêng. Những hóa đơn mất bản gốc cần có công văn báo mất hóa đơn. Hóa đơn đầu ra đã hủy cần kèm theo biên bản hủy hóa đơn. Hóa đơn mua hàng có giá trị lớn hơn 20 triệu cần kèm theo bản sao chứng từ thanh toán.

Thuế thu nhập Doanh nghiệp: bao gồm các loại sổ sách kế toán, tài liệu về kế toán của công ty. Cụ thể như:

- Sổ sách kế toán, chứng từ về phiếu chi, thu, nhập, xuất;

- Bảng giá thành dịch vụ hàng hóa

- Tài liệu về tài sản cố định

- Hợp đồng mua bán, hồ sơ ngân hàng;

- Tài liệu về khấu hao, lương

- Biên bản hủy hàng, phân bổ chi phí, doanh thu

- Biên bản kiểm kê kho, quỹ, …

Thuế thu nhập cá nhân: Bao gồm các thông tin như

- Hợp đồng lao động, bảng lương, chứng từ thanh toán lương,

- Thẻ nhân viên

- Biên lai khấu trừ thuế

- Tài liệu liên quan về giảm trừ gia cảnh, …

Quyết toán thuế doanh nghiệp cần chuẩn bị các loại hồ sơ, biểu mẫu gì?

Sau khi lập danh sách và tính các loại thuế thu nhập doanh nghiệp, VAT, thuế thu nhập cá nhân. Kế toán viên cần chuẩn bị các loại biểu mẫu sau:

TH1: ÁP DỤNG CHO DOANH NGHIỆP VIỆT NAM

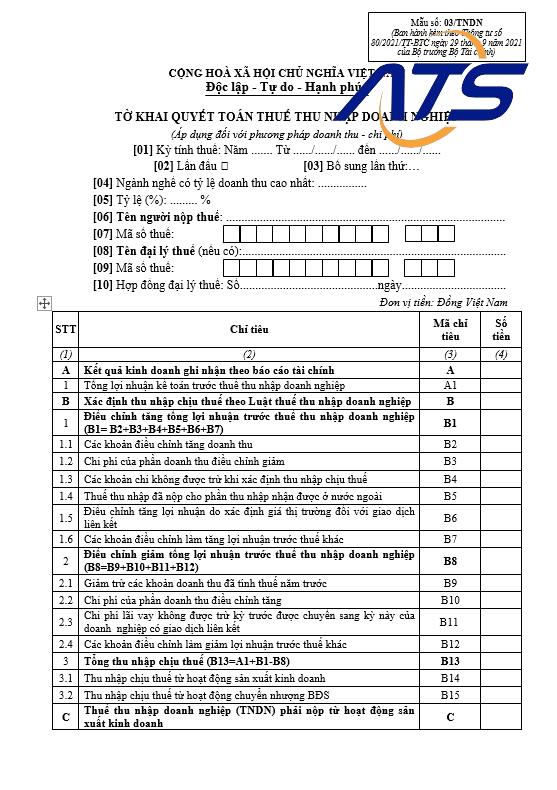

Trường hợp doanh nghiệp xác định theo phương pháp doanh thu – chi phí: Lập tờ khai quyết toán thuế doanh nghiệp theo mẫu 03/TNDN, các phụ lục ban hành theo thông tư 80/2021/TT-BTC.

Trường hợp doanh nghiệp xác định thu nhập theo phương pháp tỷ lệ doanh thu: Kế toán viên lập tờ khai thuế theo mẫu 04/TNDN tại Thông tư 80/2021/TT-BTC. Bên cạnh đó, kế toán viên cũng cần chuẩn bị các biểu mẫu hồ sơ sau:

- Phụ lục thuế TNDN được giảm trừ theo quy định tại Nghị định số 92/2021/NĐ-CP.

- Tờ khai giao dịch liên kết theo mẫu 03-7/TNDN

- Báo cáo tài chính năm hoặc báo cáo được tính tại thời điểm chấm dứt hoạt động/hợp đồng/chuyển đổi loại hình hoặc tái tổ chức công ty.

- Phụ lục kết quả hoạt động kinh doanh: mẫu 03-1A/TNDN đối với doanh nghiệp sản xuất, thương mại, dịch vụ. Mẫu 03-1B/TNDN đối với doanh nghiệp là ngân hàng, tín dụng. Mẫu 03-1C/TNDN đối với công ty chứng khoán, quản lý quỹ.

- Phụ lục ưu đãi thuế thu nhập doanh nghiệp: Mẫu 03-3A/TNDN đối với cơ sở kinh doanh thành lập mới, chuyển địa địa điểm từ dự án đầu tư. Mẫu 03-3B/TNDN đối với đầu tư mở rộng. Mẫu 03-3C/TNDN đối với doanh nghiệp có lao động là dân tộc thiểu số; lao động nữ chiếm 50% số lao động (từ 10 – 100 lao động nữ).

- Phụ lục về chuyển lỗ theo mẫu 03-2/TNDN.

- Phụ lục báo cáo sử dụng quỹ khoa học công nghệ theo mẫu số 03-6/TNDN

- Phụ lục thuế TNDN nộp tại nước ngoài có thu nhập ngoài nước được trừ theo mẫu 03-4/TNDN

- Phụ lục thuế TNDN từ chuyển giao bất động sản theo mẫu 03-5/TNDN.

TH2: DOANH NGHIỆP HOẠT ĐỘNG TRONG LĨNH VỰC KHAI THÁC, XUẤT DẦU THÔ, KHÍ THIÊN NHIÊN

- Sử dụng mẫu số 02/TNDN-DK

- Mẫu số 01/PL-DK: Phụ lục nghĩa vụ thuế của các nhà thầu

- Báo cáo tài chính năm hoặc tại thời điểm kết thúc hợp đồng dầu khí.

TH3: DOANH NGHIỆP NHÀ THẦU NƯỚC NGOÀI

- Chứng nhận cư trú hợp pháp trong năm quyết toán

- Xác nhận của các bên liên quan trong ký kết hợp đồng.

- Tờ khai quyết toán thuế doanh nghiệp theo mẫu 03-TNDN.

- Hồ sơ giảm trừ thuế theo quy định.

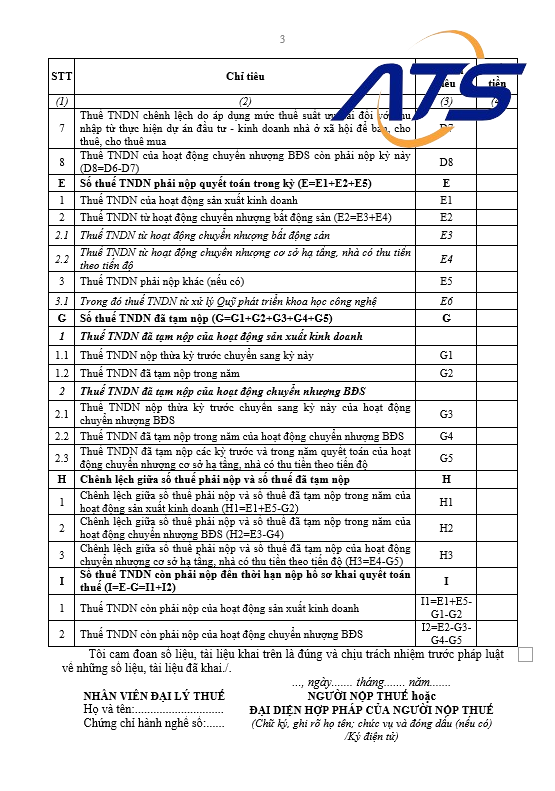

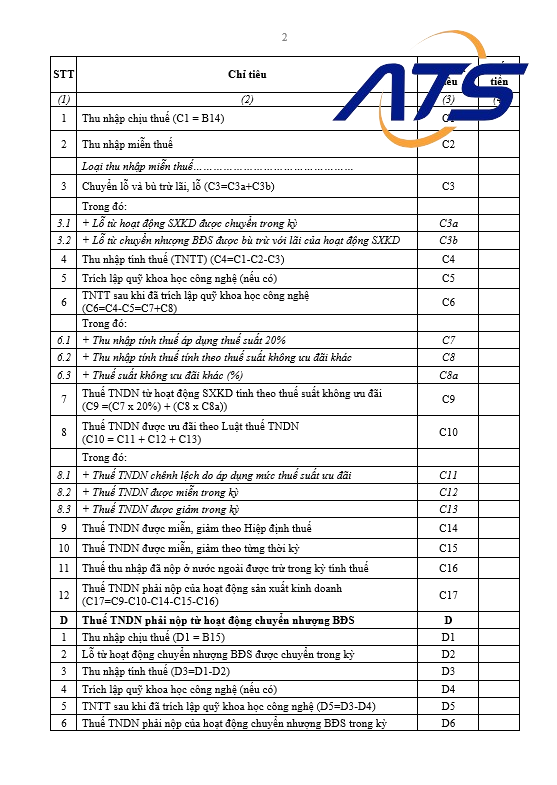

Cách làm tờ khai quyết toán thuế doanh nghiệp

Mẫu tờ khai quyết toán thuế

Tải mẫu tờ khai quyết toán thuế thu nhập doanh nghiệp tại đây

Điền đầy đủ các thông tin trên tờ khai

Nộp mẫu tờ khai quyết toán thuế doanh nghiệp ở đâu?

Năm 2024, Doanh nghiệp có 3 hình thức nộp hồ sơ quyết toán thuế doanh nghiệp như sau:

- Nộp trực tiếp tại cơ quan thuế: Doanh nghiệp đăng ký tại nơi có trụ sở chính sẽ nộp cho cơ quan thuế quản lý trực tiếp.

- Nộp hồ sơ quyết toán thuế qua bưu điện: Cơ quan thuế sẽ ghi nhận ngày nộp là ngày nhận được hồ sơ.

- Nộp qua cổng thông tin website của cơ quan thuế: thực hiện theo trình tự tiếp nhận – kiểm tra – chấp nhận hồ sơ.

Mức phạt với hành vi chậm nộp và không nộp hồ sơ quyết toán thuế

| Số ngày nộp chậm | Mức phạt |

| Từ 1 – 5 ngày, có tình tiết giảm nhẹ | Cảnh cáo |

| Từ 1 – 10 ngày | 400.000 – 1.000.000 VNĐ |

| Từ 10 – 20 ngày | 800.000 – 2.000.000 VNĐ |

| Từ 20 – 30 ngày | 1.200.000 – 3.000.000 VNĐ |

| Từ 30 – 40 ngày | 1.600.000 – 4.000.000 VNĐ |

| Hơn 40 ngày | 2.000.000 – 5.000.000 VNĐ |

Xem thêm:

- Những điều cần biết về thanh tra và quyết toán thuế

- Dịch vụ kế toán thuế Hải Phòng trọn gói

- Dịch vụ quyết toán thuế thu nhập trọn gói

Trên đây là hướng dẫn làm quyết toán thuế TNDN đầy đủ và chi tiết. Cùng với đó là những thông tin về việc nộp và mức xử phạt nếu vi phạm quy đình. Hy vọng rằng những thông tin này sẽ giúp doanh nghiệp tránh những phát sinh không đáng có. Nếu doanh nghiệp có thắc mắc, hãy liên hệ kế toán ATS theo thông tin bên dưới

Công ty TNHH Đào tạo và Dịch vụ Kế toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: Kế toán ATS

Email: infor.congtyats@gmail.com