Tặng quà cho nhân viên, khách hàng là hoạt động thường xuyên nhiều doanh nghiệp đang làm. Hoạt động này thường diễn ra vào dịp lễ, tết nhằm tri ân những đóng góp tới công ty. Tuy nhiên, để không vi phạm pháp luật thì việc xử lý hóa đơn liên quan là rất quan trọng. Vậy kế toán viên cần phải làm gì để xử lý những hóa đơn quà tặng này. Trong bài viết này, hãy cùng Kế toán ATS tìm hiểu về những điều cần biết và liên quan đến việc hạch toán hàng biếu tặng khách hàng, nhân viên, đối tác cho doanh nghiệp

Hàng biếu tặng và các hình thức

Hàng cho biếu, tặng là một hay nhiều loại hàng hóa, sản phẩm mà các đối tượng là tổ chức, doanh nghiệp hay cá nhân sử dụng gửi tặng tới khách hàng. Đây là hình thức tri ân đến sự đóng góp của đối tác, khách hàng thân thuộc và nhân viên. Hoạt động này thường diễn ra và tổ chức vào những dịp lễ, Tết, sinh nhật,…

Tùy vào từng dịp các công ty có lựa chọn quà cho phù hợp. Từ đó thể hiện tốt nhất ý nghĩa quà tặng. Một số hình thức biếu, tặng như sau:

- Mua hàng về biếu tặng: mua hoa tặng sinh nhật, mua bánh kẹo, rượu …để biếu tặng ngày tết;

- Bộ quà tặng sản phẩm, dịch vụ do doanh nghiệp sản xuất;

- Quà thiết kế riêng của doanh nghiệp: Một số doanh nghiệp thiết kế riêng quà tặng chúc mừng. Đồng thời trên quà thể có thể kết hợp in logo, thương hiệu của công ty. Hoặc có thể lịch treo tường, lịch bàn, sổ…. doanh nghiệp thiết kế, có in các sản phẩm, logo công ty… để quảng bá thương hiệu;

- Quà tặng là phiếu mua hàng của 1 số nhà cung cấp để cho khách hàng. Từ voucher đó nhân viên có thể đến đó mua hàng;

- Voucher, coupon khuyến mại giảm giá, chương trình tích luỹ điểm. Tại đây, khách hàng mua chính sản phẩm của công ty cung cấp…

Hàng biếu tặng có cần xuất hóa đơn hay không ?

Tại điểm b Khoản 7 Điều 3 Thông tư 26/2015/TT-BTC quy định: Người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ, bao gồm cả trường các trường hợp hàng hóa hay dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người động.

Theo Khoản 9 Điều 3 Thông tư 26/2015/TT-BTC quy định, việc sử dụng hóa đơn, chứng từ đối với các loại hàng hóa, dịch vụ khuyến mãi, quảng cáo, hàng mẫu cho, biếu, tặng đối với các tổ chức cần kê khai thuế giá trị gia tăng như sau:

Đối với hàng hóa, dịch vụ được sử dụng để cho, biếu, tặng trao đổi, trả thay cho người lao động cần phải nộp hóa đơn thuế GTGT hoặc hóa đơn bán hàng, trên tờ hóa đơn cần ghi đầy đủ các chỉ tiêu và tính thuế GTGT như hóa đơn xuất bán hàng hóa, dịch vụ cho khách hàng.

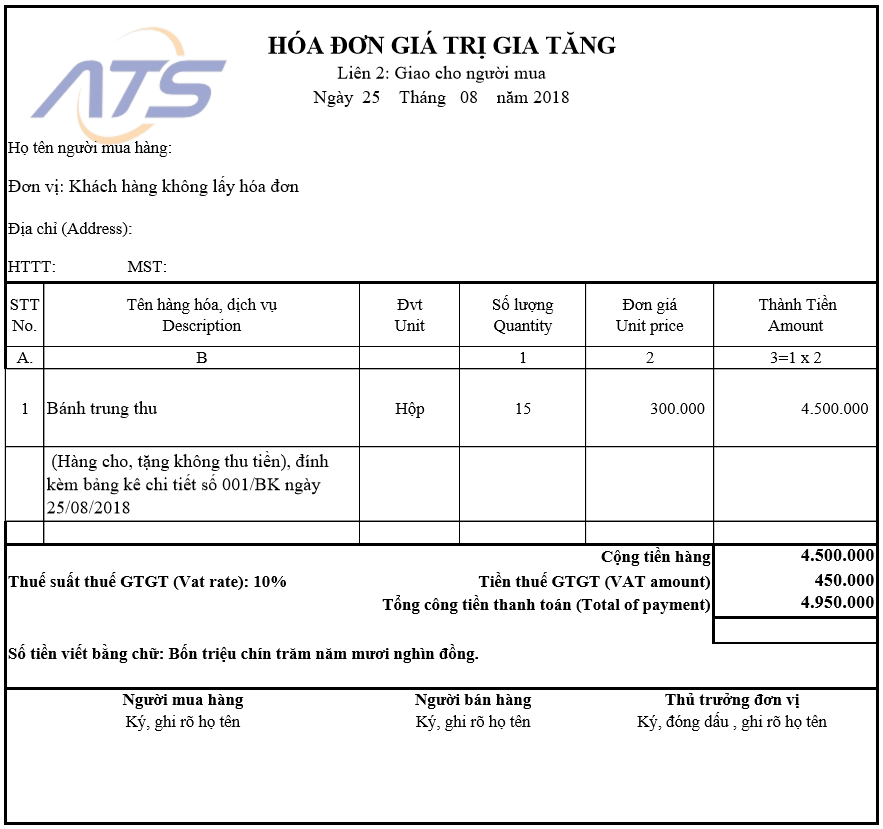

Cách xuất hóa đơn quà tặng cho nhân viên đơn giản, chi tiết

Dưới đây là một số hình thức cần phải có khi xuất hóa đơn quà tết cho nhân viên như sau:

- Mục “họ tên người mua hàng” cần phải ghi rõ và đầy đủ tên người mua hoặc người được tặng.

- Mục tên đơn vị cần phải ghi cụ thể doanh nghiệp gửi quà tặng.

- Mục mã số thuế và địa chỉ người mua hàng bạn cần ghi rõ thông tin của bên nhận hàng quà tặng.

- Mục tên hàng hóa và dịch vụ nên ghi rõ mặt hàng được tặng kèm“ Hàng cho biếu tặng không thu tiền”

- Mục ghi đơn giá nên ghi giá bán của hàng hóa là quà tặng

- Mục thành tiền, thuế suất, cộng tiền hàng nên ghi theo hóa đơn giá trị gia tăng, hóa đơn thông thường.

Khấu Trừ Thuế GTGT Của Hàng Biếu Tặng

Để tiến hành lập hóa đơn và hạch toán hàng biếu tặng thì kế toán cần phải khấu trừ thuế GTGT của hàng biếu tặng. Theo khoản 5 Điều 14 Thông tư 219/2014/TT-BTC quy định như sau:

“Thuế GTGT đầu vào của hàng hóa (kể cả hàng hóa mua ngoài hoặc hàng hóa do doanh nghiệp tự sản xuất) mà doanh nghiệp sử dụng để cho, biếu, tặng, khuyến mại, quảng cáo dưới các hình thức, phục vụ cho sản xuất kinh doanh hàng hóa, dịch vụ chịu thuế GTGT thì được khấu trừ”

Do đó, thuế GTGT đầu vào của hàng hóa, sản phẩm, dịch vụ dùng để cho, biếu, tặng sẽ được khấu trừ thuế GTGT. Vậy cách tính thuế GTGT của hàng biếu tặng như thế nào?

*Giá tính thuế GTGT của hàng biếu tặng:

Chúng ta áp dụng Khoản 3 và Khoản 5 Điều 7 Thông tư 219/2013/TT-BTC. Tại đây, chúng ta hiểu đơn giản thì ta có thể chia thành 2 trường hợp như sau:

- Hàng hóa dùng cho, tặng, biếu trong những chương trình khuyến mại có đăng ký với Sở Công thương thì hàng hóa đó không chịu thuế hay thuế phải chịu là 0%

- Hàng hóa dùng cho mục đích biếu, cho, tặng không đăng ký với Sở Công thương thì hàng hóa, dịch vụ đó sẽ phải chịu thuế. Giá tính thuế hàng hóa dùng cho, tặng, biếu bằng với giá hàng hóa cùng loại vào cùng thời điểm.

Cách Hạch Toán Hàng Biếu Tặng Theo Thông Tư 200

Hạch toán hàng biếu tặng với bên nhận:

Khi nhận được hàng được biếu, cho, tặng, kế toán hạch toán hàng biếu tặng như sau:

- Nợ TK 156, 642, 242,…: Tổng giá trị hàng nhận bao gồm thuế GTGT

- Có TK 711: Tổng giá trị hàng nhận bao gồm thuế GTGT

Hạch toán hàng biếu tặng với bên cho:

Mỗi khi đến dịp lễ, tết, dịp đặc biệt của doanh nghiệp,… doanh nghiệp thường biếu, tặng hàng hóa, sản phẩm của mình cho khách hàng, đối tác hoặc công nhân viên để tri ân.

Khi hạch toán hàng biếu tặng sẽ có các trường hợp xảy ra như:

- Trường hợp hàng hóa về dùng để biếu, tặng ngay khách hàng, công nhân lao động;

- Trường hợp mua hàng hóa về nhập kho để dùng tặng, biếu;

- Trường hợp hàng hóa dùng để biếu, cho người lao động dùng bằng quỹ khen thưởng, phúc lợi,…

Trường hợp hàng hóa về dùng để tặng, cho, biếu ngay cho khách hàng không qua kho:

Hạch toán hàng biếu tặng khi doanh nghiệp mua hàng hóa dùng để biếu tặng về nhập kho, căn cứ vào hóa đơn mua vào đã lập và tiền thuế GTGT như sau:

- Nợ TK 641: Chi phí doanh nghiệp mua hàng biếu tặng.

- Nợ TK 133: Tiền thuế GTGT đầu vào (nếu có)

- Có TK 331, 111, 112: Tổng giá trị phải trả khi mua hàng biếu tặng, cho.

- Có TK 3331: Tiền thuế GTGT đầu ra.

Trường hợp hàng hóa dùng để biếu, tặng cho công nhân viên dùng bằng quỹ khen thưởng, phúc lợi:

Khi hàng hóa dùng để biếu, tặng cho người lao động, công nhân viên dùng bằng quỹ khen thưởng, phúc lợi của DN, kế toán hạch toán hàng biếu tặng như sau:

- Nợ TK 353: Tổng giá trị doanh nghiệp thanh toán hàng biếu tặng

- Có TK 511: Trị giá hàng hóa dùng để biếu, tặng

- Có TK 33311: Tiền thuế GTGT đầu ra.

Sau đó, kế toán ghi nhận giá vốn, hạch toán như sau:

- Nợ TK 623: Giá vốn hàng hóa doanh nghiệp biếu, cho, tặng

- Có TK 152, 153, 156,…: Giá vốn hàng hóa doanh nghiệp biếu, cho, tặng

Trường hợp mua hàng hóa về nhập kho dùng để biếu, tặng:

+ Với trường hợp này, khi hàng hóa dùng để biếu, cho, tặng về nhập kho, căn cứ vào hóa đơn mua vào, kế toán hạch toán hàng biếu tặng:

- Nợ TK 152, 153, 156…: Tổng trị giá nguyên vật liệu, hàng hóa doanh nghiệp dùng biếu, tặng

- Nợ TK 1331: Tiền thuế GTGT đầu vào được khấu trừ.

- Có TK 331, 111,112…: Tổng trị giá phải thanh toán khi mua hàng biếu, tặng.

+ Khi doanh nghiệp xuất kho hàng hóa biếu, cho, tặng căn cứ vào hóa đơn xuất ra, kế toán hạch toán hàng biếu tặng như:

- Nợ TK 641: Chi phí hàng hóa doanh nghiệp mua dùng cho biếu, tặng.

- Có TK 152, 153, 156: Trị giá sản phẩm, hàng hóa,… mua về để biếu tặng.

- Có TK 3331: Tiền thuế GTGT đầu ra.

Cách Hạch Toán Hàng Biếu Tặng Theo Thông tư 133

Đối với những doanh nghiệp sử dụng theo Thông tư 133 thì hạch toán hàng biếu tặng đối với bên nhận tương tự như hạch toán ở Thông tư 200. Tuy nhiên, khi hạch toán hàng biếu tặng đối với bên biếu, tặng thì có một chút khác biệt như:

Nếu doanh nghiệp mua về tặng, cho, biếu ngay khách hàng mà không qua kho:

- Nợ TK 642: Chi phí hàng hóa doanh nghiệp mua dùng cho biếu, tặng

- Nợ TK 133: Thuế GTGT đầu vào được khấu trừ (nếu có)

- Có TK 111, 112, 331

- Có TK 3331

Nếu doanh nghiệp mua về tặng, cho, biếu nhập kho, sau đó xuất cho biếu tặng khách hàng, công nhân viên:

- Nợ TK 152, 153, 156…: Tổng trị giá nguyên vật liệu, hàng hóa doanh nghiệp dùng biếu, tặng

- Nợ TK 1331: Tiền thuế GTGT đầu vào được khấu trừ.

- Có TK 331, 111,112…: Tổng trị giá phải thanh toán khi mua hàng biếu, tặng.

Khi doanh nghiệp xuất kho hàng hóa biếu, cho, tặng kế toán hạch toán hàng biếu tặng như:

- Nợ TK 642: Chi phí hàng hóa doanh nghiệp mua dùng cho biếu, tặng.

- Có TK 152, 153, 156: Trị giá sản phẩm, hàng hóa,… mua về để biếu tặng.

- Có TK 3331: Tiền thuế GTGT đầu ra.

Xem thêm:

- Các phương pháp hạch toán tiền hoàn thuế GTGT

- Các loại báo cáo kế toán quản trị trong doanh nghiệp hiện nay

Trên đây là những điều cần biết về cách thực hiện hạch toán hàng biếu tặng theo thông tư 200 và 133. Ngoài ra là các phương thức xuất hóa đơn và khấu trừ thuế GTGT. Để được tư vấn cụ thể, hãy liên hệ Kế toán ATS theo thông tin bên dưới

Công ty TNHH Đào tạo và Dịch vụ Kế toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: Kế toán ATS

Email: infor.congtyats@gmail.com