Hiện có nhiều hình thức sổ kế toán, giúp doanh nghiệp dễ dàng lựa chọn và ghi sổ kế toán phù hợp. Trong bài viết này, Kế toán ATS sẽ cùng bạn tìm hiểu kỹ hơn về hình thức kế toán Nhật ký chung. Nội dung bao gồm những nguyên tắc và trình tự ghi sổ theo tiểu mục 2 Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC.

Nguyên tắc hình thức sổ kế toán Nhật ký chung

Theo nguyên tắc của hình thức sổ kế toán này, tất cả các nghiệp vụ kinh tế, tài chính phát sinh đều phải được ghi vào sổ Nhật ký, mà trọng tâm là sổ Nhật ký chung, theo trình tự thời gian phát sinh và theo nội dung kinh tế (định khoản kế toán) của nghiệp vụ đó.

Sau đó lấy số liệu trên các sổ Nhật ký để ghi Sổ Cái theo từng nghiệp vụ phát sinh.

Hình thức kế toán Nhật ký chung gồm các loại sổ chủ yếu sau:

– Sổ Nhật ký chung, Sổ Nhật ký đặc biệt;

– Sổ Cái;

– Các sổ, thẻ kế toán chi tiết.

Hướng dẫn trình tự ghi sổ kế toán theo hình thức sổ kế toán Nhật ký chung

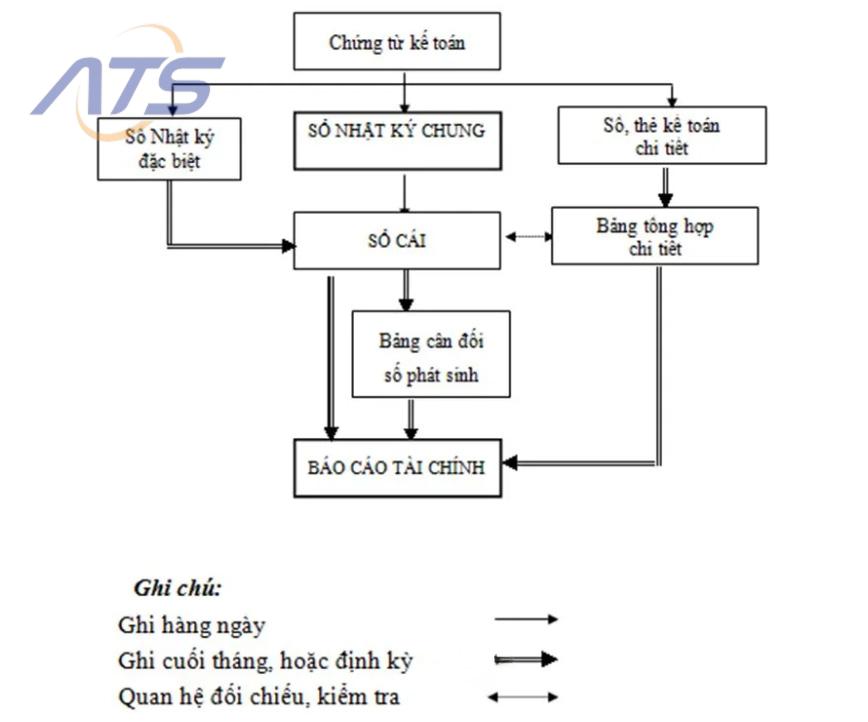

Đối với hình thức sổ kế toán Nhật ký chung, trình tự ghi sổ kế toán được thực hiện theo sơ đồ:

Một số lưu ý

Ghi nghiệp vụ phát sinh

Hàng ngày, căn cứ vào các chứng từ đã kiểm tra được dùng làm căn cứ ghi sổ, trước hết ghi nghiệp vụ phát sinh vào sổ Nhật ký chung, sau đó căn cứ số liệu đã ghi trên sổ Nhật ký chung để ghi vào Sổ Cái theo các tài khoản kế toán phù hợp.

Nếu đơn vị có mở sổ, thẻ kế toán chi tiết thì đồng thời với việc ghi sổ Nhật ký chung, các nghiệp vụ phát sinh được ghi vào các sổ, thẻ kế toán chi tiết liên quan.

Tổng hợp sổ nhật ký, lấy số liệu

Trường hợp đơn vị mở các sổ Nhật ký đặc biệt thì hàng ngày hoặc định kỳ, căn cứ vào các chứng từ được dùng làm căn cứ ghi sổ, ghi nghiệp vụ phát sinh vào sổ Nhật ký đặc biệt liên quan.

Định kỳ (3, 5, 10… ngày) hoặc cuối tháng, tùy khối lượng nghiệp vụ phát sinh, tổng hợp từng sổ Nhật ký đặc biệt, lấy số liệu để ghi vào các tài khoản phù hợp trên Sổ Cái, sau khi đã loại trừ số trùng lặp do một nghiệp vụ được ghi đồng thời vào nhiều sổ Nhật ký đặc biệt (nếu có).

Đối chiếu và lập báo cáo tài chính

Cuối tháng, cuối quý, cuối năm, cộng số liệu trên Sổ Cái, lập Bảng cân đối tài khoản. Sau khi đã kiểm tra đối chiếu khớp đúng, số liệu ghi trên Sổ Cái và bảng tổng hợp chi tiết (được lập từ các Sổ, thẻ kế toán chi tiết) được dùng để lập các Báo cáo tài chính.

Nguyên tắc cần lưu ý

Về nguyên tắc, Tổng số phát sinh Nợ và Tổng số phát sinh Có trên Bảng cân đối tài khoản phải bằng Tổng số phát sinh Nợ và Tổng số phát sinh Có trên sổ Nhật ký chung (hoặc sổ Nhật ký chung và các sổ Nhật ký đặc biệt sau khi đã loại trừ số trùng lặp trên các sổ Nhật ký đặc biệt) cùng kỳ.

Mẫu sổ kế toán Nhật ký chung và hướng dẫn ghi sổ

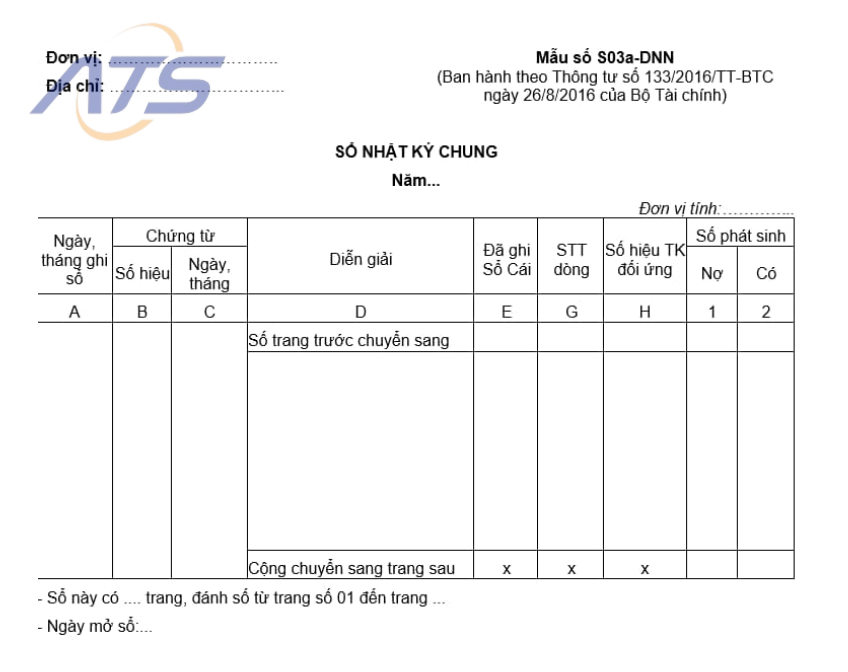

Hình thức sổ kế toán Nhật ký chung được sử dụng theo mẫu:

Hướng dẫn ghi sổ:

– Cột A: Ghi ngày, tháng ghi sổ.

– Cột B, C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán dùng làm căn cứ ghi sổ.

– Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế, tài chính phát sinh của chứng từ kế toán.

– Cột E: Đánh dấu các nghiệp vụ ghi sổ Nhật ký chung đã được ghi vào Sổ Cái.

– Cột G: Ghi số thứ tự dòng của Nhật ký chung

– Cột H: Ghi số hiệu các tài khoản ghi Nợ, ghi Có theo định khoản kế toán các nghiệp vụ phát sinh. Tài khoản ghi Nợ được ghi trước, Tài khoản ghi Có được ghi sau, mỗi tài khoản được ghi một dòng riêng.

– Cột 1: Ghi số tiền phát sinh các Tài khoản ghi Nợ.

– Cột 2: Ghi số tiền phát sinh các Tài khoản ghi Có.

Cuối trang sổ, cộng số phát sinh lũy kế để chuyển sang trang sau. Đầu trang sổ, ghi số cộng trang trước chuyển sang.

Xem thêm:

-

Nguyên tắc, đặc trưng cơ bản của các hình thức kế toán

Trên đây là những nội dung quan trọng về hình thức sổ kế toán Nhật ký chung. Nếu có bất kỳ vướng mắc, gặp khó khăn trong quá trình ghi sổ kế toán theo phương pháp Nhật ký chung, liên hệ ngay Kế toán ATS để được hỗ trợ. Chi tiết:

Công ty TNHH Đào Tạo Và Dịch Vụ Kế Toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: https://ketoanats.vn/

Email: infor.congtyats@gmail.com