Công ty TNHH là một trong những loại hình doanh nghiệp phổ biến nhất hiện nay. Đây là loại hình thích hợp để thành lập doanh nghiệp khi ban đầu mới chỉ có 1-2 người. Tuy nhiên, giống như bất kì loại hình doanh nghiệp, vẫn sẽ phải có bộ máy kế toán. Bộ máy kế toán sẽ giúp mọi công việc của doanh nghiệp được trơn tru nhất. Vậy công ty TNHH có đặc điểm ra sao? Nên tổ chức bộ máy kế toán tại công ty TNHH như thế nào? Hãy cùng Kế toán ATS tìm hiểu chi tiết trong bài viết dưới đây

Công ty TNHH là gì?

Công ty trách nhiệm hữu hạn (TNHH) là một loại hình doanh nghiệp phổ biến. Mô hình công ty này được thành lập với sự góp vốn của không quá 50 thành viên. Công ty TNHH chỉ chịu trách nhiệm về các khoản nợ và nghĩa vụ tài chính khác trong phạm vi tài sản của mình. Đảm bảo giới hạn trách nhiệm cho các thành viên góp vốn.

Công ty TNHH có tư cách pháp nhân, tồn tại độc lập với các chủ sở hữu. Theo quy định pháp luật, công ty TNHH được coi là pháp nhân. Trong khi chủ sở hữu là thể nhân với các quyền và nghĩa vụ với quyền sở hữu doanh nghiệp. Điều này có nghĩa là công ty và chủ sở hữu là hai thực thể pháp lý riêng biệt.

Theo Điều 4, Khoản 7 của Luật Doanh nghiệp 2020, công ty TNHH tồn tại dưới hai hình thức:

Công ty TNHH một thành viên:

- Doanh nghiệp này thuộc sở hữu của một cá nhân hoặc tổ chức duy nhất.

- Chủ sở hữu chỉ phải chịu trách nhiệm về các khoản nợ và nghĩa vụ tài chính. Những khoản này nằm trong phạm vi vốn điều lệ đã đăng ký.

Công ty TNHH hai thành viên trở lên:

- Bao gồm từ 2 đến 50 thành viên, có thể là cá nhân hoặc tổ chức.

- Mỗi thành viên chịu trách nhiệm trong giới hạn vốn góp của mình vào doanh nghiệp. Áp dụng theo quy định của Luật Doanh nghiệp 2020.

- Việc chuyển nhượng phần vốn góp phải tuân theo các quy định. Áp dụng tại Điều 51, 52 và 53 của Luật Doanh nghiệp.

Đặc điểm của công ty TNHH

Theo pháp luật Việt Nam công ty trách nhiệm hữu hạn có những đặc điểm sau:

- Công ty TNHH có tư cách pháp nhân từ ngày được cấp giấy chứng nhận đăng ký kinh doanh. Công ty cùng chủ sở hữu là hai thực thể pháp lý độc lập.

- Công ty có tài sản độc lập và các thành viên chịu trách nhiệm về các khoản nợ. Những khoản này nằm trong phạm vi vốn đã góp vào công ty (trách nhiệm hữu hạn).

- Số lượng thành viên không vượt quá 50 người, có thể là cá nhân hoặc tổ chức.

- Công ty TNHH không được phát hành cổ phần để huy động vốn.

- Việc chuyển nhượng vốn góp trong công ty bị hạn chế. Ưu tiên chuyển nhượng cho các thành viên hiện tại trước khi có thể chuyển cho người ngoài. Việc này chỉ được thực hiện khi được chấp thuận bởi các thành viên đại diện. Những thành viên này chấp thuận ít nhất 3/4 vốn điều lệ của công ty.

- Loại hình công ty này được đánh giá cao về tính an toàn pháp lý và quản lý tài chính. Vì thế phù hợp với các doanh nghiệp vừa và nhỏ ở Việt Nam.

Tổ chức bộ máy kế toán tại công ty TNHH ra sao? Mô hình nào phù hợp

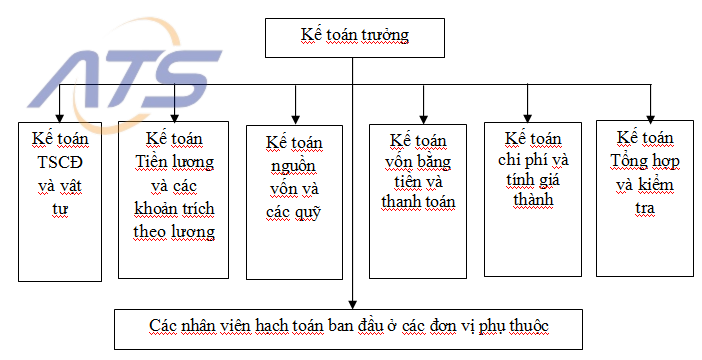

Hình thức tổ chức bộ máy kế toán tập trung tại công ty TNHH

Mô hình tổ chức kế toán tại công ty TNHH theo kiểu tập trung là khi toàn bộ công tác kế toán của đơn vị được thực hiện tại phòng kế toán chính. Các bộ phận khác không tổ chức bộ máy kế toán riêng biệt. Họ chỉ bố trí nhân viên chịu trách nhiệm kiểm tra, hướng dẫn công tác kế toán ban đầu. Sau đó thu nhận và kiểm tra chứng từ, ghi chép sổ sách và hạch toán các nghiệp vụ. Những báo cáo nghiệp vụ và chứng từ này sau đó sẽ được chuyển về phòng kế toán. Tại đây phòng sẽ xử lý và tiến hành các công tác kế toán chuyên sâu.

Ưu điểm của mô hình này là tạo điều kiện thuận lợi cho việc sử dụng các công nghệ tính toán hiện đại. Bộ máy kế toán có ít nhân sự, nhưng vẫn đảm bảo cung cấp thông tin kế toán kịp thời. Từ đó hỗ trợ đắc lực cho công tác quản lý và chỉ đạo sản xuất kinh doanh.

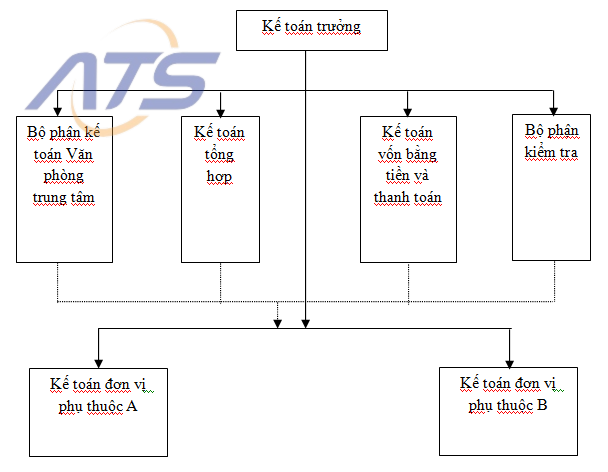

Hình thức tổ chức bộ máy kế toán phân tán tại công ty TNHH

Mô hình tổ chức bộ máy kế toán tại công ty TNHH theo kiểu phân tán cho phép công tác kế toán không chỉ được thực hiện tại phòng kế toán trung tâm mà còn tại các bộ phận sản xuất hoặc phân xưởng của đơn vị. Tại các bộ phận này, bộ máy kế toán đảm nhiệm từ việc kiểm tra, xử lý chứng từ. Sau đó lập báo cáo kế toán chi tiết và tổng hợp trong phạm vi của bộ phận đó. Tất cả công việc sẽ thực hiện dưới sự hướng dẫn của kế toán trưởng.

Phòng kế toán trung tâm sẽ thực hiện tổng hợp số liệu từ các báo cáo được gửi về. Những báo cáo này được gửi về từ các bộ phận, phản ánh các nghiệp vụ chung của đơn vị. Sau đó những sô liệu này sẽ được dùng để lập báo cáo theo quy định của Nhà nước. Đồng thời giám sát và hướng dẫn công tác kế toán tại các bộ phận. Mô hình này thường được áp dụng trong các doanh nghiệp quy mô lớn.

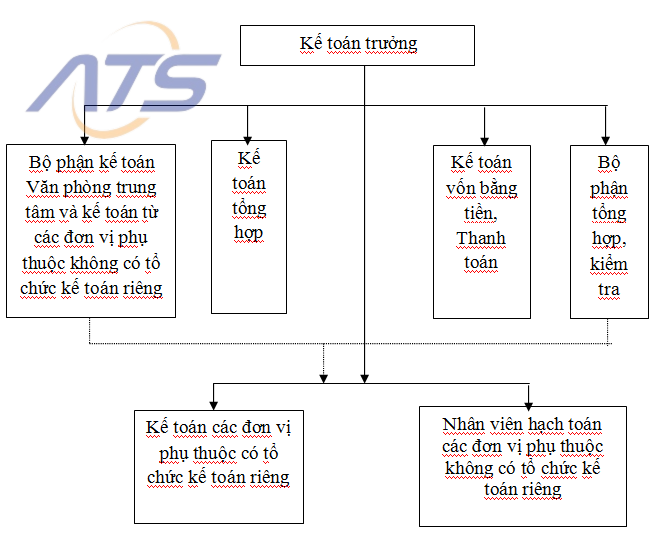

Hình thức tổ chức bộ máy kế toán vừa tập trung vừa phân tán

Mô hình tổ chức bộ máy kế toán tại công ty TNHH kết hợp giữa hai hình thức tập trung và phân tán gồm có phòng kế toán trung tâm và các bộ phận kế toán tại các đơn vị, phân xưởng khác. Phòng kế toán trung tâm chịu trách nhiệm thực hiện các nghiệp vụ kế toán chung. Ngoài ra phòng kế toán cũng chịu trách nhiệm quản lý các bộ phận không có bộ máy kế toán riêng. Đồng thời, phòng kế toán trung tâm tổng hợp và xử lý tài liệu kế toán. Sau đó lập báo cáo tổng thể cho toàn đơn vị.

Các bộ phận kế toán ở các đơn vị phụ thuộc thực hiện công tác kế toán cho các nghiệp vụ phát sinh theo sự phân công của phòng kế toán trung tâm. Nhân viên kế toán tại các bộ phận sẽ thu thập. Sau đó kiểm tra chứng từ và gửi định kỳ về phòng kế toán trung tâm để xử lý.

Mô hình này thường phù hợp với các doanh nghiệp có quy mô lớn. Cùng với đó là doanh nghiệp có sự phân cấp quản lý rõ ràng giữa các bộ phận.

Những nhiệm vụ của tổ chức bộ máy kế toán tại công ty TNHH

Chức năng và nhiệm vụ của Kế toán trưởng

- Quản lý và kiểm soát toàn bộ các hoạt động liên quan đến tài chính và kế toán của công ty.

- Theo dõi sát sao tình hình tài chính. Cung cấp thông tin hỗ trợ Giám đốc trong quá trình ra quyết định.

- Chịu trách nhiệm tổ chức và điều hành các công việc của Phòng Tài chính – Kế toán (TCKT). Bao gồm việc đảm bảo hiệu quả trong các nghiệp vụ kế toán.

- Xem xét, điều chỉnh cấu trúc tổ chức và nhân sự của phòng kế toán. Đảm bảo phù hợp với yêu cầu đổi mới và chiến lược phát triển của công ty.

- Giám sát toàn bộ công việc kế toán để đảm bảo hoạt động hiệu quả, trơn tru.

- Tổ chức các cuộc họp nội bộ để thảo luận và giải quyết vấn đề. Báo cáo thường xuyên về hoạt động của Phòng TCKT cho Ban Tổng Giám đốc. Thực hiện chỉ thị từ Ban Tổng Giám đốc một cách kịp thời.

Chức năng và nhiệm vụ của Kế toán tổng hợp

- Tập hợp số liệu từ kế toán chi tiết, tiến hành hạch toán tổng hợp. Lập các báo cáo kế toán, thống kê theo quy định.

- Đối với công ty có chi nhánh, kế toán tổng hợp kiểm tra và tổng hợp báo cáo từ các chi nhánh. Đảm bảo tính chính xác và kịp thời để phân tích tình hình kinh doanh của toàn công ty.

- Kiểm tra, giám sát hoạt động tài chính nội bộ. Đảm bảo việc ghi chép sổ sách và quản lý chứng từ tiền hàng đúng quy định.

- Kiểm tra các số liệu và định khoản các nghiệp vụ kinh tế hàng ngày. Phát hiện và sửa chữa kịp thời các sai sót về hạch toán.

- Lập và in báo cáo tổng hợp, chi tiết tài khoản, bảng cân đối tài khoản. Từ đó đảm bảo tính chính xác của số liệu.

- Phối hợp kiểm tra chi phí theo kế hoạch được duyệt. Phân tích chỉ tiêu sử dụng chi phí và doanh thu của công ty.

- Hướng dẫn nghiệp vụ cho các phần hành kế toán, cung cấp số liệu khi được yêu cầu. Nâng cao kiến thức và kỹ năng trong lĩnh vực kế toán quản trị.

- Đại diện cho kế toán trưởng khi vắng mặt và chịu trách nhiệm lưu trữ sổ sách, số liệu. Cùng với đó đảm bảo an toàn và bảo mật các báo cáo liên quan.

Chức năng và nhiệm vụ của Kế toán thanh toán

- Lập chứng từ thu chi cho các khoản thanh toán của công ty. Bao gồm thanh toán với khách hàng và nội bộ. Đồng thời phản ánh thông tin vào sổ sách kế toán hàng ngày và đối chiếu với sổ quỹ.

- Kiểm tra tồn quỹ tiền mặt, tiền gửi ngân hàng hàng ngày và cuối tháng. Theo dõi các khoản tạm ứng và chứng từ thanh toán, đảm bảo tính hợp lý và hợp lệ theo quy định.

- Theo dõi và tổng hợp quyết toán về tiền mặt, tiền gửi ngân hàng, tiền đang chuyển. Cùng với đó là các khoản tạm ứng, lương, BHXH, BHYT, và các chênh lệch tỷ giá.

- Thực hiện các nhiệm vụ được phân công bởi kế toán trưởng. Đảm bảo lưu trữ chứng từ, sổ sách, công văn và quy định trong hồ sơ nghiệp vụ.

Chức năng và nhiệm vụ của Kế toán công nợ

- Theo dõi và quản lý các khoản công nợ phải thu và phải trả của khách hàng, đảm bảo việc thu và chi đúng hạn, đúng hợp đồng và tuân thủ thời gian cam kết. Đồng thời, đôn đốc và theo dõi việc thanh toán các khoản nợ chưa được giải quyết.

- Phân tích tình hình công nợ, đánh giá tỷ lệ công nợ và tính toán tuổi nợ. Kiểm tra định kỳ các khoản công nợ phải thu và phải trả của công ty.

- Thực hiện các nhiệm vụ khác do kế toán trưởng phân công. Đồng thời lưu trữ chứng từ, sổ sách và các công văn quy định liên quan vào hồ sơ nghiệp vụ.

Chức năng Kế toán Tài sản cố định và Công cụ dụng cụ

- Tiếp nhận, kiểm tra và tổng hợp các báo cáo kiểm kê định kỳ về tài sản cố định. Cùng với đó là các báo cáo công cụ dụng cụ, báo cáo biến động hàng tháng.

- Tính toán và trích khấu hao cho tài sản cố định. Phân bổ giá trị công cụ dụng cụ hàng tháng theo quy định.

- Quản lý giá trị tài sản cố định và công cụ dụng cụ. Theo dõi các biến động tăng giảm. Thực hiện hạch toán khấu hao, phân bổ giá trị tài sản, công cụ dụng cụ theo từng bộ phận, phòng ban.

Chức năng của Kế toán vật tư – hàng hoá

- Theo dõi quá trình nhập, xuất và tồn kho của vật tư, sản phẩm và hàng hóa. Bao gồm số lượng và giá trị tại các kho của công ty. Định kỳ đối chiếu số liệu với thủ kho. Sau đó lập bảng tổng hợp nhập, xuất và tồn kho vào cuối tháng.

- Quản lý tình hình tăng giảm, tồn kho của vật tư. Đảm bảo sự chính xác và minh bạch trong việc quản lý vật tư.

- Theo dõi chi tiết doanh thu cho từng loại hình kinh doanh, bao gồm cả doanh thu nội bộ. Đảm bảo cung cấp thông tin tài chính chi tiết để phục vụ cho việc quản lý. Cùng với đó là việc lập báo cáo kết quả kinh doanh của công ty.

Chức năng và nhiệm vụ của Thủ quỹ

- Thực hiện các giao dịch thu chi tiền mặt hàng ngày. Cập nhật đầy đủ và chính xác số liệu vào sổ quỹ tiền mặt.

- Cuối ngày, thủ quỹ chuyển sổ quỹ cho kế toán thanh toán. Từ đó đối chiếu và lập báo cáo tồn quỹ tiền mặt. Đảm bảo sự chính xác và minh bạch trong quản lý tiền mặt của công ty.

Xem thêm:

- Các phần hành kế toán trong doanh nghiệp bạn cần biết

- Bộ máy kế toán công ty cổ phần – Mô hình nào phù hợp

Trên đây là những điều cần biết về các tổ chức bộ máy kế toán tại TNHH hiện nay. Cùng với đó là chức năng và nhiệm vụ của các bộ phận trong bộ máy kế toán. Để được tư vấn cụ thể, hãy liên hệ Kế toán ATS theo thông tin bên dưới

Công ty TNHH Đào Tạo Và Dịch Vụ Kế Toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: https://ketoanats.vn/

Email: infor.congtyats@gmail.com