Báo cáo kế toán quản trị là một công cụ quan trọng giúp các nhà quản lý doanh nghiệp có những cái nhìn sâu sắc về hoạt động tài chính nội bộ của công ty. Thông qua các báo cáo này, doanh nghiệp có thể đưa ra những quyết định chiến lược chính xác, kiểm soát chi phí, tối ưu hiệu quả hoạt động và nâng cao khả năng cạnh tranh trên thị trường. Trong bối cảnh cạnh tranh ngày càng gay gắt hiện nay, Báo cáo kế toán quản trị đóng vai trò trung tâm trong việc cung cấp dữ liệu đáng tin cậy và kịp thời để hỗ trợ quản lý hiệu quả hơn.

Khái niệm và mục đích của báo cáo kế toán quản trị

Trong bối cảnh thị trường ngày càng phức tạp, doanh nghiệp cần phải có những công cụ hữu hiệu để quản lý các hoạt động nội bộ một cách linh hoạt và chính xác. Báo cáo kế toán quản trị ra đời nhằm phục vụ mục tiêu này, cung cấp thông tin nội bộ về chi phí, doanh thu, lợi nhuận, cũng như các chỉ số phản ánh hiệu quả hoạt động của doanh nghiệp. Không chỉ đơn thuần là phản ánh tình hình tài chính, báo cáo này còn giúp các nhà quản lý dự đoán các xu hướng tương lai, đưa ra các chiến lược phù hợp để phát triển bền vững.

Mục đích chính của báo cáo kế toán quản trị là cung cấp thông tin nội bộ để hỗ trợ quá trình lập kế hoạch, kiểm soát và ra quyết định của các nhà quản lý ở mọi cấp độ. Từ việc xác định các hoạt động mang lại hiệu quả, kiểm tra chi phí, cho đến dự báo doanh thu hay đánh giá hiệu suất của các bộ phận, các báo cáo này đều góp phần nâng cao năng lực quản lý doanh nghiệp một cách toàn diện và bài bản hơn.

Vai trò trong hoạch định, kiểm soát và ra quyết định

Chức năng cốt lõi của Báo cáo kế toán quản trị là hỗ trợ quá trình hoạch định chiến lược và điều hành hoạt động hàng ngày của doanh nghiệp. Thông qua các phân tích về chi phí, doanh thu và lợi nhuận, nhà quản lý có thể xác định rõ các lĩnh vực cần tập trung nguồn lực hoặc điều chỉnh chiến lược. Đồng thời, các báo cáo này còn giúp kiểm soát hiệu quả các hoạt động thực hiện, đảm bảo các mục tiêu đề ra đều nằm trong phạm vi kiểm soát chặt chẽ và kịp thời có các biện pháp điều chỉnh phù hợp.

Ngoài ra, báo cáo kế toán quản trị còn là công cụ giúp ra quyết định chiến lược dài hạn và ngắn hạn. Ví dụ, dựa trên các phân tích về biến động chi phí hoặc hiệu quả hoạt động, doanh nghiệp có thể quyết định mở rộng hay thu hẹp các hoạt động kinh doanh, điều chỉnh giá bán hoặc tối ưu hóa nguồn lực. Nhờ vào các thông tin này, nhà quản lý không chỉ dựa vào cảm tính hay phán đoán mà còn có căn cứ rõ ràng, minh bạch để đưa ra các quyết định mang tính bước ngoặt.

Xem thêm: Thông tin kế hoạch kiểm toán 2025 theo quy định

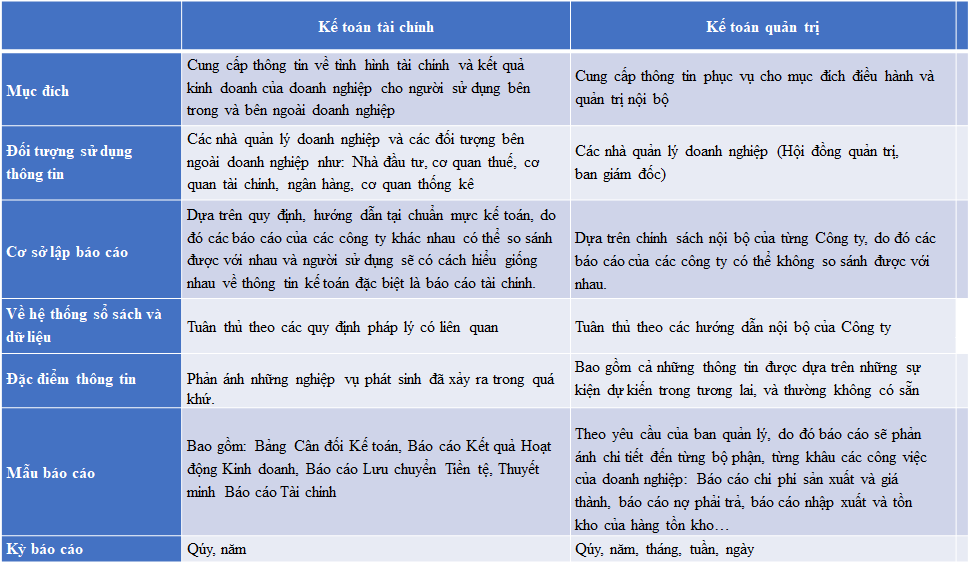

Sự khác biệt giữa kế toán quản trị và kế toán tài chính

Mặc dù đều liên quan đến lĩnh vực kế toán, song Báo cáo kế toán quản trị và kế toán tài chính có những đặc điểm khác nhau rõ rệt. Kế toán tài chính hướng đến việc phản ánh chính xác tình hình tài chính của doanh nghiệp cho các bên ngoài như cổ đông, ngân hàng, cơ quan thuế, trong khi kế toán quản trị chủ yếu phục vụ nội bộ nhằm hỗ trợ quản lý điều hành. Điều này làm cho báo cáo kế toán quản trị linh hoạt hơn trong việc trình bày dữ liệu và có thể tùy chỉnh theo các mục tiêu cụ thể của từng doanh nghiệp.

Trong khi báo cáo tài chính bắt buộc phải theo chuẩn mực kế toán chung (như IFRS hoặc VAS), thì báo cáo kế toán quản trị không bị ràng buộc nhiều về mặt hình thức, chủ yếu dựa trên nhu cầu nội bộ. Chính sự linh hoạt này giúp các doanh nghiệp có thể phản ánh chính xác các hoạt động nội bộ, phù hợp với chiến lược và mục tiêu riêng biệt của từng tổ chức, qua đó nâng cao hiệu quả quản lý và điều hành.

Xem thêm: 5 điểm khác biệt giữa kế toán tài chính và kế toán quản trị

Các loại báo cáo kế toán quản trị phổ biến

Trong hoạt động của doanh nghiệp, có nhiều loại Báo cáo kế toán quản trị phản ánh các khía cạnh khác nhau của hoạt động kinh doanh. Việc lựa chọn các loại báo cáo phù hợp sẽ giúp nhà quản lý nắm bắt chính xác tình hình hoạt động, đưa ra các quyết định phù hợp nhằm tối đa hóa lợi ích của doanh nghiệp.

Hiện nay, có hai loại báo cáo phổ biến nhất là báo cáo dự toán chi phí và ngân sách hoạt động, cùng với báo cáo phân tích biến động chi phí và hiệu quả kinh doanh. Mỗi loại đều đóng vai trò riêng biệt, hỗ trợ quản lý theo những góc nhìn đặc thù khác nhau.

Báo cáo dự toán chi phí và ngân sách hoạt động

Báo cáo dự toán chi phí và ngân sách hoạt động là công cụ giúp doanh nghiệp lập kế hoạch tài chính dựa trên dự kiến doanh thu, chi phí và lợi nhuận trong tương lai. Nó thể hiện rõ các mục tiêu tài chính của doanh nghiệp và các khoản cần phân bổ ngân sách cho các hoạt động cụ thể.

Chính việc xây dựng dự toán chặt chẽ không những giúp ban lãnh đạo kiểm soát tốt hơn các nguồn lực mà còn phát hiện sớm các rủi ro có thể xảy ra. Khi thực hiện các hoạt động theo kế hoạch, doanh nghiệp dễ dàng phát hiện các khoản vượt dự toán để điều chỉnh kịp thời, qua đó giảm thiểu thiệt hại và tối ưu hóa hiệu quả hoạt động.

Báo cáo phân tích biến động chi phí và hiệu quả kinh doanh

Báo cáo này tập trung phân tích những biến động về chi phí, doanh thu và lợi nhuận so với các kỳ trước hoặc so với ngân sách đề ra. Dựa trên các phân tích này, doanh nghiệp có thể xác định rõ các nguyên nhân gây ra sự chênh lệch và các yếu tố ảnh hưởng đến hiệu quả kinh doanh.

Trong thực tế, việc sử dụng báo cáo này giúp các nhà quản lý có thể kiểm soát tốt hơn các hoạt động tiêu hao nguồn lực, từ đó đề ra các biện pháp tối ưu hoá chi phí, cải thiện doanh thu và duy trì tính cạnh tranh. Bên cạnh đó, phân tích biến động còn hỗ trợ việc đánh giá hiệu quả của các chiến dịch marketing, chiến lược bán hàng hoặc thay đổi sản phẩm.

Quy trình lập và sử dụng báo cáo kế toán quản trị

Quy trình lập và sử dụng Báo cáo kế toán quản trị cần phải được thực hiện một cách chu đáo, bài bản dựa trên các bước tuyển chọn, xử lý dữ liệu, phân tích và trình bày thông tin để đem lại hiệu quả tối đa trong công tác quản lý doanh nghiệp.

Chất lượng của báo cáo không chỉ phụ thuộc vào công nghệ và công cụ hỗ trợ mà còn yêu cầu sự chính xác, kịp thời trong xử lý thông tin cũng như khả năng diễn giải dữ liệu của người làm báo cáo. Do đó, các doanh nghiệp cần thiết lập quy trình rõ ràng, từ thu thập dữ liệu đến phân tích và ứng dụng trong thực tế.

Thu thập dữ liệu, phân tích và trình bày thông tin

Ban đầu, doanh nghiệp phải thu thập đầy đủ dữ liệu liên quan đến các hoạt động sản xuất, kinh doanh, chi phí phát sinh, doanh thu, các chỉ số hiệu quả hoạt động. Quá trình này đòi hỏi sự phối hợp chặt chẽ giữa các bộ phận để đảm bảo tính chính xác và toàn diện của dữ liệu.

Sau khi có dữ liệu, bước tiếp theo là phân tích để xác định các xu hướng, biến động, nguyên nhân cũng như đánh giá hiệu quả hoạt động dựa trên các chỉ số tài chính và phi tài chính. Thông tin sau đó được trình bày rõ ràng, logic qua các bảng, biểu đồ phù hợp để nhà quản lý dễ dàng nhận diện các vấn đề hoặc cơ hội để đưa ra các quyết định phù hợp.

Ứng dụng báo cáo trong đánh giá hiệu suất và chiến lược doanh nghiệp

Báo cáo kế toán quản trị giúp các nhà quản lý đánh giá chính xác hiệu suất của từng bộ phận, dự án hoặc toàn bộ doanh nghiệp dựa trên các chỉ tiêu định lượng rõ ràng. Từ đó, doanh nghiệp có thể điều chỉnh ngân sách, chiến lược, hoạt động phù hợp để nâng cao hiệu quả.

Ngoài ra, báo cáo còn là nền tảng để xây dựng các chiến lược dài hạn, dự báo các xu hướng phát triển, nhận diện các rủi ro và cơ hội mới. Việc đưa ra các quyết định dựa trên dữ liệu chính xác từ các báo cáo này góp phần giúp doanh nghiệp phát triển bền vững trong môi trường cạnh tranh ngày càng khốc liệt.

Tổng kết

Trong môi trường cạnh tranh ngày càng khốc liệt hiện nay, Báo cáo kế toán quản trị đóng vai trò quan trọng trong việc cung cấp các thông tin nội bộ giúp doanh nghiệp hoạch định, kiểm soát và ra quyết định chính xác hơn. Các loại báo cáo như dự toán chi phí, ngân sách hoạt động và phân tích biến động chi phí đều là những công cụ đắc lực để doanh nghiệp tối ưu hóa hoạt động, nâng cao hiệu quả và duy trì lợi thế cạnh tranh. Quy trình lập, phân tích và ứng dụng báo cáo đều hướng tới việc chuyển hóa dữ liệu thành các chiến lược hành động cụ thể, góp phần vào sự thành công và phát triển bền vững của doanh nghiệp trong thế giới kinh doanh ngày càng phức tạp. Hy vọng bài viết của Kế Toán ATS hữu ích đối với bạn!

Có thể bạn quan tâm:

Tài khoản 344 – Nhận ký quỹ, ký cược theo Thông tư 99 và nguyên tắc hạch toán

Mẫu đơn đặt hàng chuẩn: Cấu trúc, nội dung và hướng dẫn soạn thảo chi tiết