Báo cáo tài chính nội bộ là tài liệu vô cùng quan trọng mà bộ phận kế toán cần thực hiện. Báo cáo thể hiện đầy đủ thông tin về tình hình tài chính của doanh nghiệp, bao gồm các chi phí và vấn đề phát sinh trong kỳ. Nhằm giúp kế toán nắm rõ thông tin cũng như quy trình thực hiện sao cho đúng và hiệu quả, Kế toán ATS xin chia sẻ tất tần tật trong bài viết dưới đây.

Khái niệm báo cáo tài chính nội bộ và tầm quan trọng của văn bản này

Báo cáo tài chính nội bộ là gì?

Báo cáo tài chính nội bộ là bản tóm tắt toàn bộ báo cáo kinh doanh của doanh nghiệp trong kỳ, bao gồm các chi phí của doanh nghiệp và những phát sinh khác. Đây là một trong những báo cáo quan trọng của doanh nghiệp, kế toán cần thực hiện đầy đủ và chính xác.

Nội dung trong bản báo cáo sẽ là tài liệu quan trọng giúp ban lãnh đạo nắm được hiệu suất cũng như sức khỏe tài chính tổng thể của doanh nghiệp. Từ đó đưa ra chiến lược kinh doanh phù hợp và hiệu quả nhất trong kỳ tiếp theo.

Cùng với đó, nội dung báo cáo còn phục vụ các bên liên quan khác như cơ quan quản lý thuế Nhà nước, các nhà đầu tư…

Các nội dung quan trọng trong báo cáo tài chính

Có thể thấy, báo cáo tài chính là tài liệu quan trọng, quyết định với việc kinh doanh cũng như thực thi pháp luật của doanh nghiệp. Báo cáo tài chính thể hiện một số nội dung chính như sau:

- Tình hình kinh doanh của doanh nghiệp, bao gồm các khoản lãi và lỗ.

- Thể hiện quy mô cũng như cơ cấu tài sản và doanh nghiệp đang nắm giữ.

- Xác định điểm hoà vốn trong kinh doanh và cân đối tài sản.

- Nắm được thông tin và cân đối lượng hàng tồn kho.

- Khả năng tạo ra doanh thu trong tương lai.

- Khả năng đầu tư các dự án mới

- …

Hướng dẫn lập báo cáo tài chính nội bộ chi tiết

Nhằm giúp kế toán nắm rõ thông tin và thực hiện báo cáo tài chính nội bộ theo đúng quy định, Kế toán ATS xin chia sẻ thông tin hướng dẫn lập báo cáo như sau:

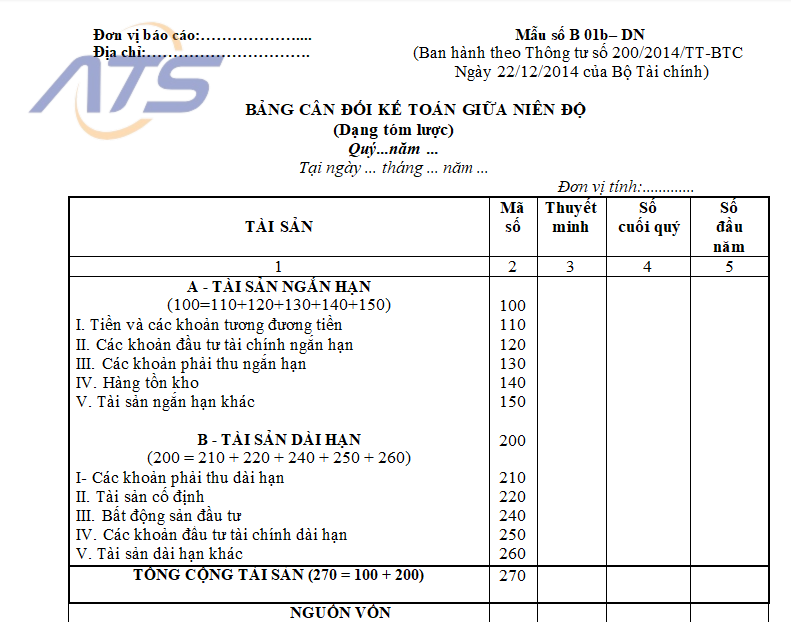

Bảng cân đối kế toán

Nội dung báo cáo lập theo mẫu B01-DN Thông tư số 200/2014/TT-BTC. Báo cáo đưa ra thông tin chi tiết, phản ánh tổng giá trị tài sản hiện có của doanh nghiệp và nguồn vốn hình thành chúng. Báo cáo giúp người xem đánh giá và nhận xét tình hình sức khỏe tài chính của doanh nghiệp một cách chính xác nhất.

Cơ sở thực hiện bảng cân đối kế toán:

- Số liệu tại sổ kế toán tổng hợp.

- Số liệu trong bảng cân đối kế toán năm trước.

- Số liệu tại cột “cuối kỳ” trong bảng cân đối kế toán năm trước đó.

- Số liệu liên quan đến bảng cân đối kế toán năm hiện hành: tài khoản “số dư cuối năm”.

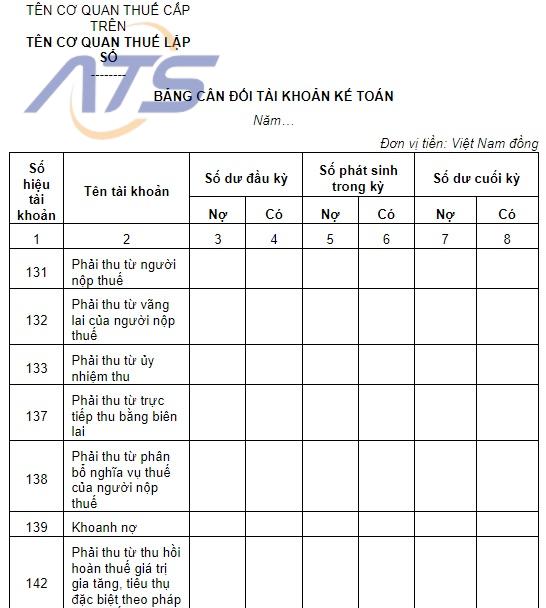

Bảng cân đối tài khoản

Bảng cân đối tài khoản là bảng đính kèm gửi cho cơ quan thuế, lập ra nhằm mục đích kiểm tra và đối chiếu các số liệu ghi trên sổ sách và chứng từ của doanh nghiệp. Bảng cân đối bao gồm các thành phần như sau:

- Cột A: Số tài khoản, tên tất cả các tài khoản cấp 1 và tài khoản cấp 2 doanh nghiệp đang sử dụng

- Cột B: Tên của tất cả các tài khoản cấp 1 và tên của các tài khoản cấp 2 doanh nghiệp đang sử dụng.

- Cột 1, 2: Căn cứ vào phần “số dư cuối kỳ” của bảng cân đối kế toán kỳ trước, hai cột này phản ánh: số dư đầu kỳ, số dư nợ đầu kỳ của từng tài khoản.

- Cột 3, 4: Số phát sinh trong kỳ cho các tài khoản, tại năm hiện hành.

- Cột 5, 6: Phản ánh số dư cuối kỳ, dư nợ cuối kỳ của mỗi tài khoản.

Từ thông tin trên ta có các hàng tổng: tổng nợ, tổng có, tổng phát sinh nợ, tổng phát sinh có, tổng dư nợ, tổng dư có.

Báo cáo lưu chuyển tiền tệ

Lập báo cáo lưu chuyển tiền tệ có thể sử dụng một trong hai phương pháp đó là: phương pháp trực tiếp và gián tiếp. Tuy nhiên, mỗi phương pháp đều có 3 phần như sau:

- Thông tin các hoạt động kinh doanh của doanh nghiệp

- Thông tin các hoạt động đầu tư của doanh nghiệp

- Thông tin về mọi hoạt động tài chính của doanh nghiệp

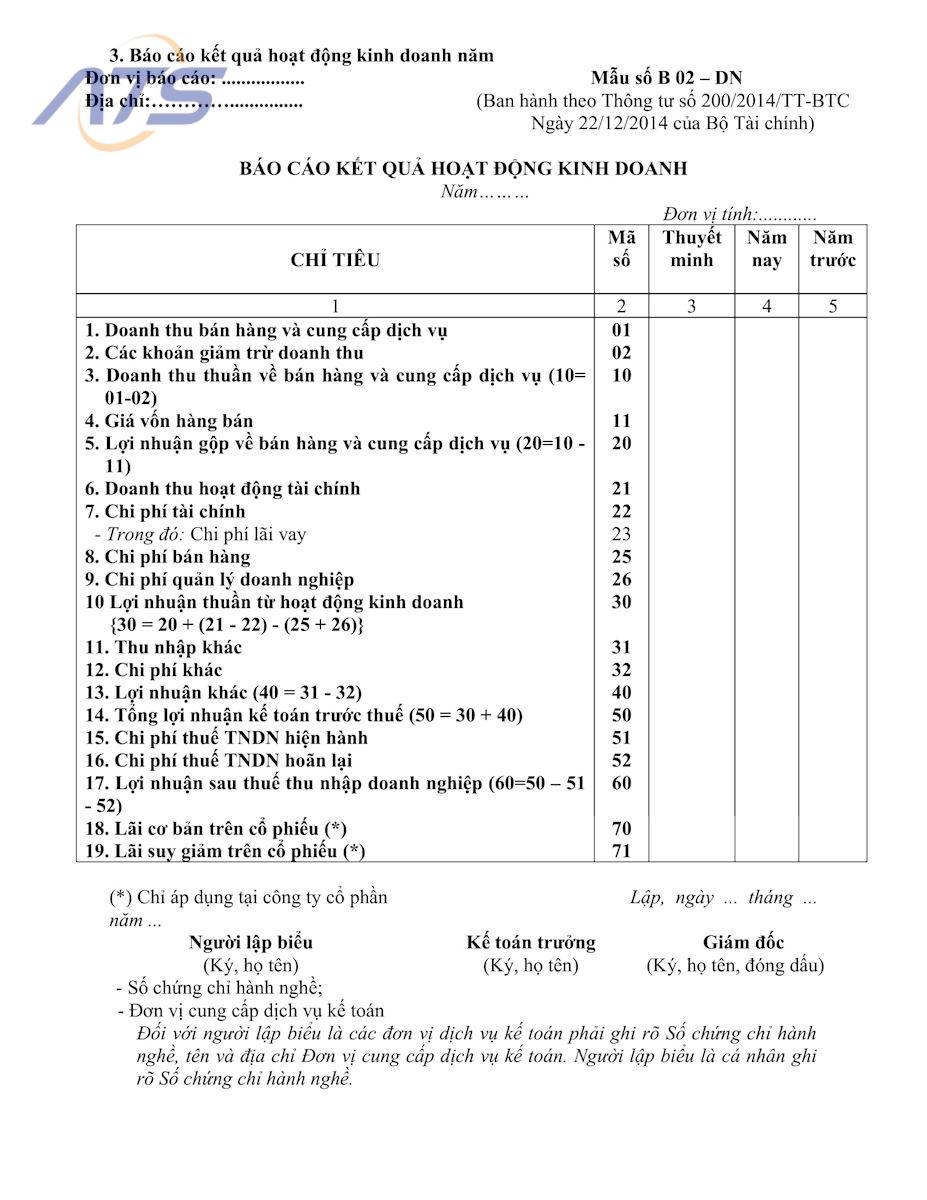

Báo cáo kết quả hoạt động kinh doanh

Lập báo cáo hoạt động kinh doanh gồm 5 cột như sau:

- Cột 1: Chỉ tiêu báo cáo

- Cột 2: Thể hiện mã tương ứng với tiêu chuẩn

- Cột 3: Số liệu tương ứng với bản thuyết minh báo cáo tài chính

- Cột 4: Tổng số tiền doanh nghiệp phát sinh trong năm báo cáo

- Cột 5: Các số liệu từ năm trước dùng để so sánh

Báo cáo thuyết minh tài chính

Báo cáo bao gồm các thông tin như sau:

- Thể hiện các thông tin làm cơ sở cho việc lập và trình bày báo cáo và các chính sách cụ thể được lựa chọn và áp dụng đối với các sự kiện cùng các giao dịch trọng yếu.

- Các thông tin tuân thủ kế toán quan trọng, nhưng những thông tin này không được trình bày trong các bản báo cáo khác.

- Các thông tin bổ sung, không có trong các báo cáo khác nhưng cần thiết cho việc trình bày và lập luận về tình hình tài chính của doanh nghiệp.

Xem thêm: Quy định về quyết toán thuế doanh nghiệp

Trên đây là những thông tin liên quan tới báo cáo tài chính nội bộ Kế toán ATS muốn chia sẻ tới bạn đọc. Hy vọng những thông tin trên sẽ giúp doanh nghiệp hiểu rõ về báo cáo và thực thi đúng pháp luật, giúp kế toán nhận nhiệm vụ trực tiếp hoàn thành nhiệm vụ.

Công ty TNHH Đào tạo và Dịch vụ Kế toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: Kế toán ATS

Email: infor.congtyats@gmail.com