Thị trường luôn thay đổi, các doanh nghiệp cần phải giữ vai trò cầu nối kinh doanh hiệu quả. Để thực hiện được việc này, doanh nghiệp cần có những thông tin và số liệu kịp thời. Trong đó, những số liệu này cần được một bộ máy kế toán đưa ra chính xác nhất. Vậy bộ máy kế toán của công ty cổ phần thế nào là trơn tru nhất? Mô hình nào phù hợp với doanh nghiệp của bạn? Hãy cùng Kế toán ATS tìm hiểu về khái niệm và khám phá chi tiết các mô hình bộ máy kế toán trong bài viết này

Công ty cổ phần là gì?

Theo quy định tại Điều 111 Luật Doanh nghiệp 2020, công ty cổ phần là một loại hình doanh nghiệp với các đặc điểm chính sau:

- Vốn điều lệ được chia thành nhiều phần bằng nhau, gọi là cổ phần.

- Cổ đông có thể là tổ chức hoặc cá nhân. Trong đó số lượng cổ đông tối thiểu là 03 và không giới hạn về số lượng tối đa.

- Cổ đông chỉ chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của doanh nghiệp. Tất cả trong phạm vi số vốn đã góp.

- Cổ đông có quyền tự do chuyển nhượng cổ phần cho người khác. Ngoại trừ các trường hợp quy định tại khoản 3 Điều 120 và khoản 1 Điều 127 của Luật Doanh nghiệp 2020.

- Công ty cổ phần có tư cách pháp nhân. Thời điểm tính kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp.

- Công ty cổ phần có quyền phát hành cổ phần, trái phiếu và các loại chứng khoán khác.

Công ty cổ phần là một loại hình doanh nghiệp đối vốn. Trong đó yếu tố tài chính được đặt lên hàng đầu. Đồng thời không phụ thuộc vào nhân thân của các cổ đông. Do đó, công ty cổ phần thường thu hút số lượng lớn cổ đông. Bao gồm cả những người không có kiến thức chuyên sâu về kinh doanh vẫn có thể tham gia góp vốn. Tuy nhiên, việc quản lý bộ máy kế toán của công ty cổ phần luôn là một vấn đề. Đặc biệt khi đây là bộ máy vô cùng phức tạp cần được chú trọng đặc biệt.

Bộ máy kế toán của công ty cổ phần là gì?

Bộ máy kế toán là thuật ngữ dùng để chỉ toàn bộ tập hợp các nhân sự, phương tiện. Cùng với đó là trang thiết bị, quy trình và nguồn lực liên quan đến hoạt động kế toán trong một tổ chức. Hệ thống này bao gồm các phương pháp và quy trình thu thập, xử lý. Cùng với đó là việc kiểm soát, ghi chép và báo cáo thông tin tài chính và kế toán.

Việc tổ chức bộ máy kế toán là quá trình sắp xếp và phân bổ nguồn lực nhân sự. Tất cả sao cho phù hợp với quy mô hoạt động và yêu cầu quản lý của doanh nghiệp. Quá trình này đòi hỏi nhà lãnh đạo phải xác định rõ cấu trúc, vai trò của các bộ phận. Cùng với trách nhiệm cụ thể của từng thành viên trong hệ thống kế toán.

Cấu trúc bộ máy kế toán của công ty cổ phần được xây dựng dựa trên nhiều yếu tố. Ví dụ như doanh thu, quy mô nhân sự, loại hình doanh nghiệp. Ngoài ra là mức độ phức tạp và yêu cầu quản lý riêng biệt của tổ chức. Một hệ thống kế toán hoàn chỉnh thường bao gồm các phòng ban sau:

- Kế toán trưởng

- Kế toán tổng hợp

- Kế toán thanh toán

- Kế toán công nợ

- kế toán Tài sản cố định, công cụ dụng cụ

- kế toán vật tư – hàng hoá

- Kế toán thủ quỹ

Bằng việc đảm bảo các hoạt động kế toán được thực hiện chính xác và hiệu quả, doanh nghiệp có thể xây dựng sự minh bạch, đáng tin cậy trong lĩnh vực tài chính. Từ đó tạo điều kiện thuận lợi cho sự phát triển bền vững và thành công dài hạn.

Những mô hình bộ máy kế toán của công ty cổ phần phổ biến nhất

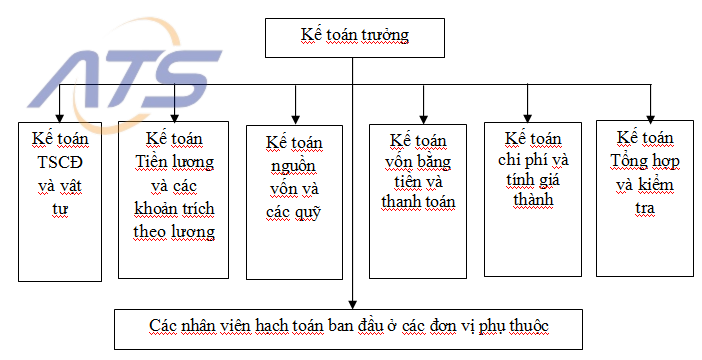

Hình thức tổ chức bộ máy kế toán tập trung

Trong hình thức tổ chức bộ máy kế toán tập trung, toàn bộ bộ máy kế toán của công ty cổ phần được thực hiện tại phòng kế toán trung tâm của công ty. Các bộ phận khác không tổ chức bộ máy kế toán riêng. Họ chỉ bố trí nhân viên thực hiện các nhiệm vụ như hướng dẫn và kiểm tra kế toán ban đầu. Ngoài ra nhân viên sẽ thu thập và kiểm tra chứng từ, ghi sổ sách. Tất cả phục vụ nhu cầu quản lý sản xuất kinh doanh của từng bộ phận. Các báo cáo và chứng từ sau đó sẽ được gửi về phòng kế toán trung tâm để xử lý.

Ưu điểm:

- Dễ dàng kiểm tra và chỉ đạo toàn bộ hoạt động nghiệp vụ.

- Thuận lợi cho việc phân công và chuyên môn hóa công việc.

- Dễ dàng trang bị các phương tiện xử lý thông tin tập trung.

Nhược điểm: Một số địa bàn hoạt động không tập trung hoặc phương tiện truyền tin hạn chế. Lúc này việc kiểm tra và giám sát của kế toán trưởng sẽ gặp khó khăn.

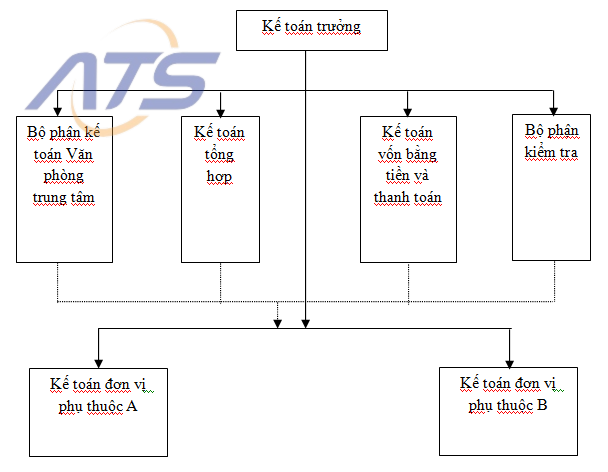

Hình thức tổ chức bộ máy kế toán phân tán

Hình thức tổ chức bộ máy kế toán phân tán là mô hình trong đó công tác kế toán không chỉ được thực hiện tại phòng kế toán trung tâm của công ty cổ phần mà còn được triển khai tại các bộ phận khác. Chẳng hạn như phân xưởng hoặc đơn vị sản xuất trực thuộc. Tại những đơn vị này, bộ máy kế toán chịu trách nhiệm từ giai đoạn kế toán ban đầu. Sau đó kiểm tra và xử lý chứng từ, đến kế toán chi tiết và tổng hợp. Ngoài ra bộ máy sẽ phụ trách lập các báo cáo kế toán trong phạm vi của từng bộ phận. Tất cả theo chỉ đạo của kế toán trưởng.

Phòng kế toán trung tâm của công ty có nhiệm vụ tổng hợp dữ liệu từ các báo cáo. Sau đó phản ánh các nghiệp vụ mang tính chất chung của toàn doanh nghiệp. Sau khi phản ánh sẽ lập báo cáo theo yêu cầu của Nhà nước. Đồng thời, phòng kế toán cũng thực hiện việc hướng dẫn và kiểm tra công tác kế toán tại các bộ phận này. Mô hình kế toán phân tán thường được áp dụng trong các công ty cổ phần có quy mô lớn. Cùng với đó là doanh nghiệp hoạt động sản xuất kinh doanh đa dạng.

Ưu điểm: Giúp kiểm tra và giám sát kịp thời hoạt động của từng đơn vị nội bộ.

Nhược điểm:

- Việc tổng hợp và lập báo cáo chung có thể bị chậm trễ.

- Bộ máy kế toán có nguy cơ trở nên cồng kềnh và phức tạp.

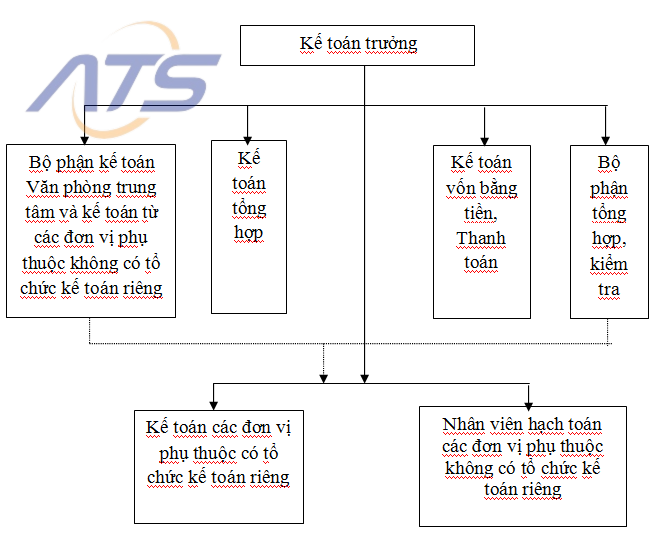

Bộ máy kế toán vừa tập trung vừa phân tán

Hình thức bộ máy vừa tập trung vừa phân tán này là sự kết hợp của cả hai mô hình trên. Phòng kế toán trung tâm sẽ thực hiện các nghiệp vụ kế toán liên quan đến toàn bộ công ty. Ngoài ra các bộ phận không có tổ chức kế toán riêng. Đồng thời, phòng kế toán trung tâm sẽ tổng hợp tài liệu từ các bộ phận có tổ chức kế toán. Sau đó lập báo cáo chung, hướng dẫn và kiểm tra công tác kế toán toàn công ty.

Các bộ phận kế toán tại từng đơn vị đảm nhận các nghiệp vụ kế toán phát sinh tại bộ phận đó. Tất cả sẽ theo sự phân công từ phòng kế toán trung tâm. Nhân viên kế toán tại các bộ phận này có nhiệm vụ thu thập, kiểm tra. Đồng thời xử lý sơ bộ chứng từ trước khi gửi về phòng kế toán trung tâm.

Ưu điểm: Phù hợp với các công ty cổ phần có quy mô lớn. Nơi các bộ phận phụ thuộc có sự phân cấp quản lý khác nhau.

Nhược điểm: Yêu cầu quản lý đồng bộ và phối hợp chặt chẽ giữa các bộ phận kế toán. Từ đó đảm bảo hiệu quả hoạt động kế toán.

Những tiêu chí để xây dựng bộ máy kế toán của công ty cổ phần tối ưu

Khối lượng công việc kế toán

Khối lượng công việc kế toán là yếu tố nền tảng và quan trọng nhất trong việc xây dựng bộ máy kế toán của công ty cổ phần. Nó bao gồm các giai đoạn và nhiệm vụ kế toán. Những nhiệm vụ này các nhân viên kế toán phải thực hiện theo chỉ đạo từ các cấp quản lý. Thông qua đó thu thập, ghi chép, kiểm tra, kiểm soát. Sau đó báo cáo thông tin về các hoạt động kinh tế và tài chính của tổ chức.

Các công việc kế toán sẽ dựa trên từng giai đoạn của quy trình hạch toán. Lúc này khối lượng công việc có thể được phân thành các nhiệm vụ cụ thể sau:

- Giai đoạn lập chứng từ kế toán: Ghi nhận các giao dịch kinh tế phát sinh.

- Giai đoạn phân loại và hạch toán: Sắp xếp thông tin trên chứng từ và ghi vào sổ kế toán.

- Giai đoạn xử lý và báo cáo: Kiểm soát, xử lý dữ liệu và lập báo cáo kế toán.

Ngoài ra, khối lượng công việc kế toán còn được chia thành kế toán tổng hợp và kế toán chi tiết. Nó sẽ dựa trên mức độ và tính chất của các giao dịch kinh tế phát sinh cần ghi nhận.

Khối lượng công tác kế toán

Khối lượng công tác kế toán được chia thành hai lĩnh vực chính. Đó là kế toán tài chính và kế toán quản trị. Mỗi phần hành kế toán liên quan trực tiếp đến các đặc thù của từng đối tượng kế toán cụ thể. Khối lượng công tác kế toán phụ thuộc vào nhiều yếu tố. Ví dụ như quy mô, phạm vi hoạt động, ngành nghề, yêu cầu quản lý. Cùng với đó là mục tiêu cung cấp thông tin của doanh nghiệp. Đồng thời, nó còn phụ thuộc vào trình độ chuyên môn, mức độ trang bị công nghệ. Ngoài ra là khả năng phối hợp giữa các bộ phận kế toán.

Ngoài ra, các yếu tố như lĩnh vực hoạt động, quy mô và đặc điểm tổ chức sản xuất kinh doanh sẽ xác định doanh thu, chi phí và mức độ phức tạp của các giao dịch kinh tế phát sinh. Những yếu tố chủ quan khác như cơ cấu nhân sự, trình độ chuyên môn, mức độ ứng dụng công nghệ và sự phân cấp quản lý tài chính cũng ảnh hưởng đáng kể đến việc phân công nhiệm vụ và chức năng của từng nhân viên kế toán trong bộ máy.

Xem thêm:

- Sơ đồ bộ máy kế toán – Mô hình nào tối ưu cho doanh nghiệp

- Top 9 phần mềm kế toán doanh nghiệp tốt nhất hiện nay

Trên đây là những điều cần biết về các bộ máy kế toán của công ty cổ phần phổ biến hiện nay. Cùng với đó là các yếu tố để xây dựng bộ máy kế toán tối ưu và hiệu quả. Để được tư vấn cụ thể, hãy liên hệ Kế toán ATS theo thông tin bên dưới

Công ty TNHH Đào Tạo Và Dịch Vụ Kế Toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: https://ketoanats.vn/

Email: infor.congtyats@gmail.com