Trong kế toán quản trị, việc lập báo cáo là công việc mà bất cứ doanh nghiệp nào phải làm. Đây là thông tin giúp Ban lãnh đạo, nhà quản lý biết được thực trạng tài chính của doanh nghiệp. Đồng thời quản trị được các chỉ tiêu tài chính của doanh nghiệp. Từ đó đưa ra các quyết định phù hợp với tình hình thực tế của doanh nghiệp. Vậy các loại báo cáo kế toán quản trị trong doanh nghiệp hiện nay gồm những loại nào ? Hãy cùng Kế toán ATS tìm hiểu cụ thể trong bài viết này

Báo cáo kế toán quản trị là gì ?

Báo cáo kế toán quản trị là một hệ thống báo cáo nhằm mục đích phục vụ các yêu cầu của nhà quản lý, quản trị doanh nghiệp. Các báo cáo cung cấp các thông tin tài chính. Cùng với đó là thông tin phi tài chính về thực trạng tài chính của doanh nghiẹp. Từ đó phục vụ yêu cầu quản lý nội bộ ngành, nội bộ của doanh nghiệp. Đây là loại báo cáo chỉ sử dụng trong nội bộ DN nên không mang tính pháp lý. Đồng thời không có mẫu thống nhất bắt buộc. Nội dung, hình thức trình bày, kỳ báo cáo được quy định tùy thuộc vào yêu cầu quản lý của từng DN cụ thể, từng giai đoạn cụ thể

Các loại báo cáo kế toán quản trị được lập khi nào ?

Khác với các loại báo cáo thông thường, được lập định kỳ vào cuối tháng, theo quý hoặc năm, báo cáo kế toán quản trị phục vụ cho việc ra quyết định. Vì vậy chúng được lập vào bất kỳ thời điểm nào. Thời điểm được lập quyết định mỗi khi ban lãnh đạo yêu cầu. Ngoài ra báo cáo cần thông tin nhằm thực hiện các chức năng quản lý và ra quyết định.

Đối với cá nhân kế toán viên, báo cáo kế toán quản trị cũng rất cần thiết khi muốn hiểu được hệ thống. Từ đó nắm được tình trạng công việc để quản lý được tốt. Đông thời giúp kế toán viêndễ dàng kiểm tra số liệu, phát hiện nhanh chóng các sai lệch..

Các loại báo cáo kế toán quản trị được lập phổ biến hiện nay trong doanh nghiệp

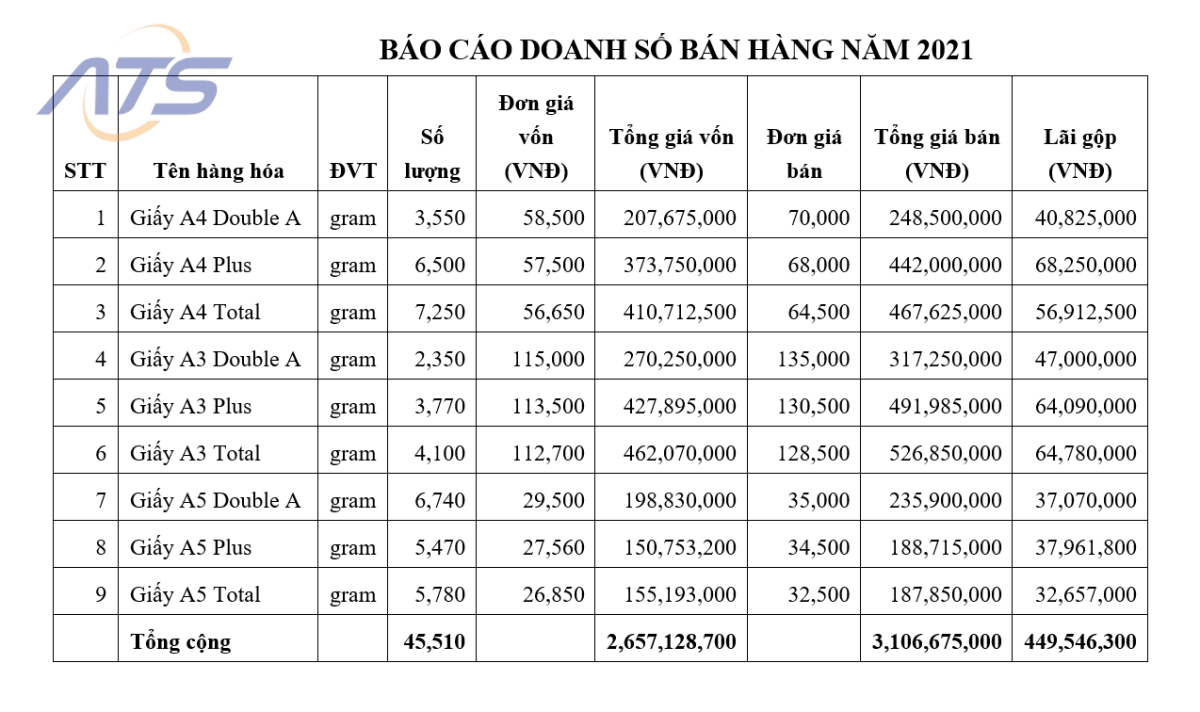

Báo cáo doanh thu bán hàng (Báo cáo tiêu thụ)

Đối với DN kinh doanh thương mại, đây là một báo cáo quan trọng giúp người quản lý biết được doanh thu, giá vốn, lãi gộp từng loại hàng hóa bán ra trong kỳ. Từ đó có quyết định cần gia tăng hay hạn chế bán mặt hàng nào. Thông qua đó giúp tối ưu hóa lợi nhuận cho doanh nghiệp.

Báo cáo tiêu thụ có thể được lập cho từng bộ phận, từng cửa hàng, từng chi nhánh. Việc này để kiểm soát việc bán hàng của đơn vị. Từ đó người quản lý ra quyết định cho phù hợp.

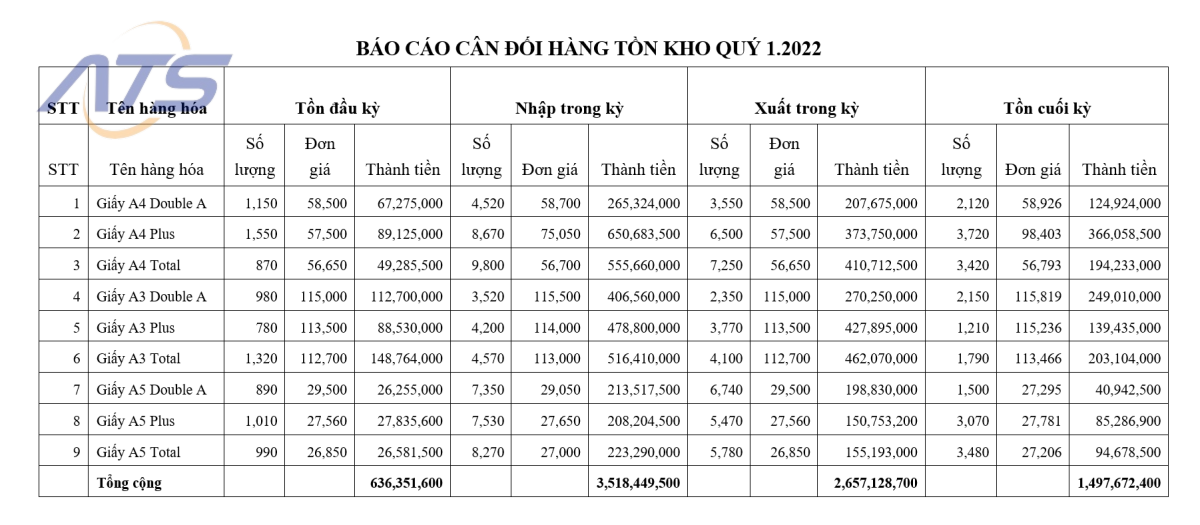

Báo cáo cân đối hàng tồn kho

Báo cáo cân đối hàng tồn kho giúp cho người quản lý biết được lượng hàng hóa tồn kho. Trong đó chi tiết theo từng mặt hàng, đơn giá, lượng hàng xuất ra trong kỳ. Từ đó có kế hoạch cho việc nhập hàng kỳ tiếp theo hoặc kế hoạch thanh lý cho phù hợp.

Báo cáo có thể lập cho từng kho hàng hoặc toàn DN, tùy theo yêu cầu của nhà quản lý để có thể quản trị tới từng kho hàng hay tổng thể toàn đơn vị.

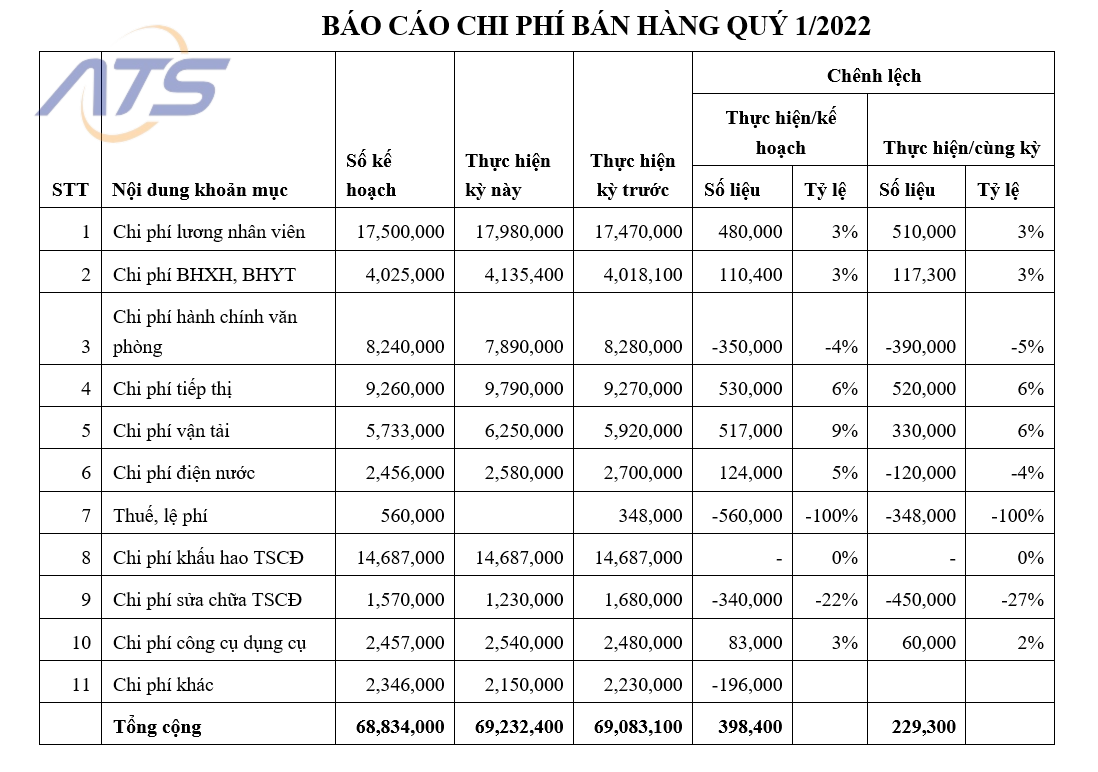

Báo cáo chi phí bán hàng

Báo cáo chi phí bán hàng giúp người quản lý biết được thông tin về tình hình phát sinh các loại chi phí bán hàng trong DN. Từ đó nâng cao công tác quản trị chi phí. Đồng thời có quyết định cho việc tiết giảm loại chi phí nào để vẫn đảm bảo nâng cao hiệu quả bán hàng.

Việc quản trị chi phí bán hàng có thể quản trị tổng thể toàn đơn vị hoặc quản trị đến từng nhóm sản phẩm, từng bộ phận bán hàng…

Tùy theo yêu cầu của người quản lý, mẫu biểu Báo cáo chi phí có thể lập khác nhau. Tuy nhiên về cơ bản phải có các thông tin chi tiết về từng khoản mục chi phí phát sinh trong kỳ. Đồng thời sự so sánh giữa các kỳ, so sánh với kế hoạch chi phí…

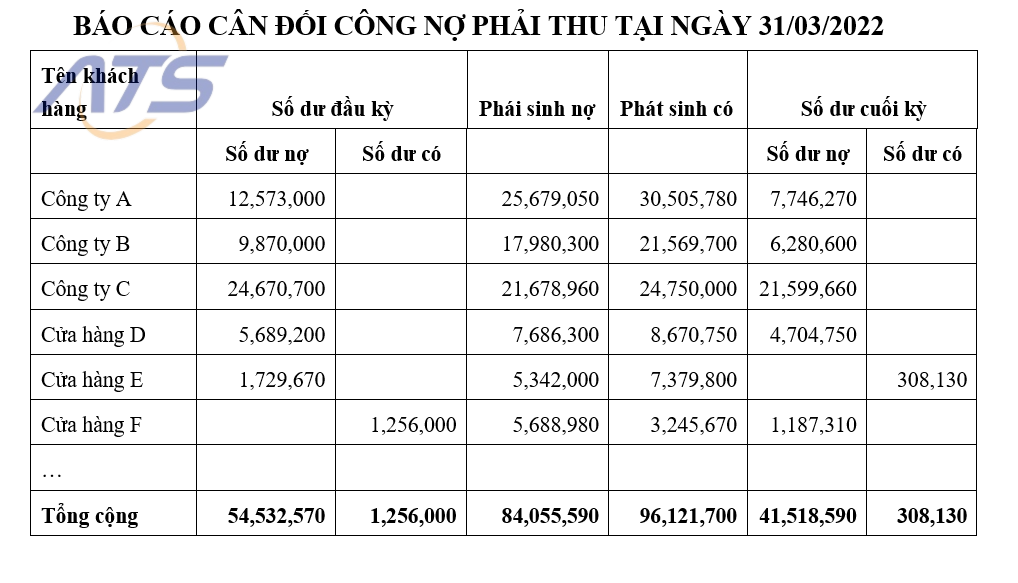

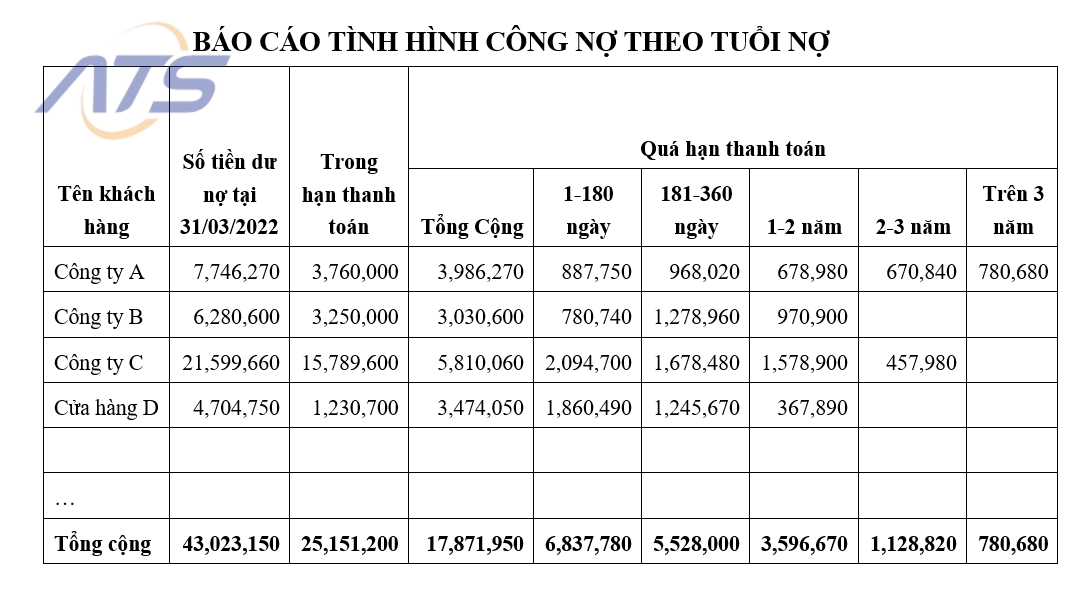

Báo cáo cân đối công nợ phải thu và báo cáo phân tích tình hình công nợ theo tuổi nợ

Báo cáo này giúp người quản lý có thể biết được tình hình phát sinh công nợ của từng khách trong kỳ, thời hạn nợ, số công nợ đến hạn, quá hạn… Từ đó có quyết định đúng đắn trong việc quản trị công nợ.

Mẫu biểu Báo cáo này thường có nội dung như sau:

Báo cáo công nợ phải trả

Nội dung báo cáo công nợ phải trả nhà cung cấp tương tự như Báo cáo công nợ phải thu. Tuy nhiên đối tượng là các nhà cung cấp các sản phẩm dịch vụ cho doanh nghiệp (đầu vào) như hàng hóa, dịch vụ vận tải, dịch vụ điện nước, xây dựng sửa chữa, nợ vay các tổ chức tín dụng…

Báo cáo công nợ phải trả giúp nhà quản lý biết được cuối kỳ DN còn nợ đối tác nào. Từ đó có kế hoạch trả nợ cũng như thu xếp nguồn tiền trả nợ trong thời gian tiếp theo.

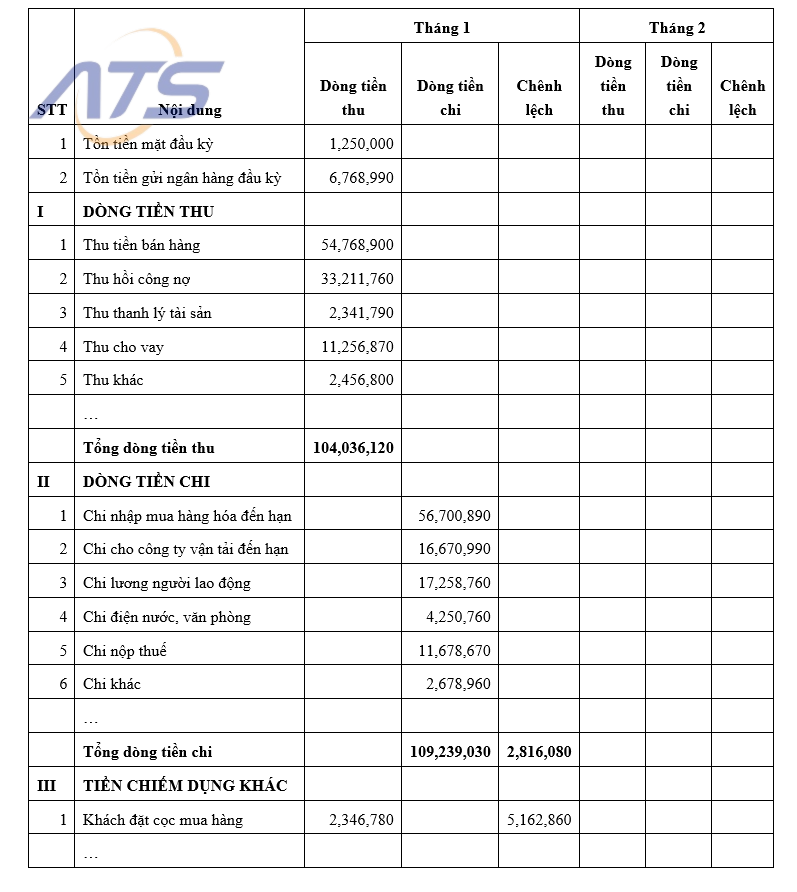

Báo cáo kế hoạch cân đối dòng tiền:

Báo cáo này giúp người quản lý biết được quá trình vận động dòng tiền trong DN đến từ nguồn nào, chi vào các khoản mục nào để từ đó có kế hoạch và quyết định phù hợp với mục tiêu và tối ưu hóa sử dụng nguồn vốn trong DN.

Việc lập Báo cáo cân đối dòng tiền này không bắt buộc theo mẫu cố định, tùy theo yêu cầu quản lý, từng DN sẽ thiết kế các mẫu biểu khác nhau. Tuy nhiên mẫu biểu Báo cáo cân đối dòng tiền này thường có nội dung như sau.

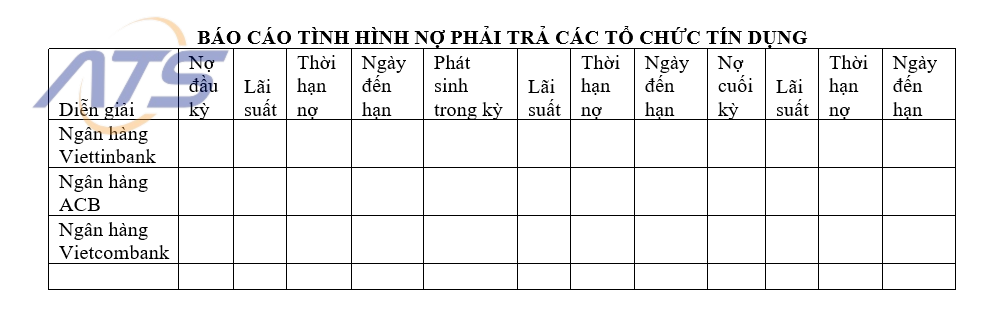

Ngoài Báo cáo cân đối dòng tiền, tùy theo mô hình của DN cũng như yêu cầu của người quản lý có thể có thêm các báo cáo liên quan đến tiền, Ví dụ: Báo cáo tình hình nợ phải trả các tổ chức tín dụng. Báo cáo này giúp người quản lý biết được tình hình nợ phải trả các ngân hàng, tổ chức tín dụng mà DN đang vay, thời hạn nợ, lãi suất, thời hạn trả nợ. Từ đó có kế hoạch cân đối dòng tiền kịp thời chính xác. Mẫu biểu thường có như sau:

Xem thêm:

Xem thêm:

- Những lưu ý khi trình bày thông tin trên báo cáo tài chính

- Báo cáo tài chính nội bộ và tầm quan trọng

Trên đây là những điều cần biết về các loại báo cáo kế toán quản trị trong doanh nghiệp. Để được tư vấn cụ thể, hãy liên hệ Kế toán ATS theo thông tin bên dưới

Công ty TNHH Đào tạo và Dịch vụ Kế toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: Kế toán ATS

Email: infor.congtyats@gmail.com