Trong hành trình quản lý tài chính, sổ sách kế toán đóng vai trò không thể phủ nhận. Vì thế việc hiểu rõ về các loại sổ sách là chìa khóa quan trọng để duy trì sự minh bạch. Cùng với đó kiểm soát tài chính cho doanh nghiệp. Từ sổ cái, sổ cái chi tiết đến sổ cái nhật ký, mỗi loại sổ đều đóng vai trò quan trọng trong việc ghi chép. Đồng thời phân loại và theo dõi mọi giao dịch kinh tế. Trong bài viết này, Kế toán ATS sẽ cung cấp cái nhìn toàn diện về các loại sổ sách kế toán trong doanh nghiệp. Từ đó giúp các doanh nghiệp nắm vững cơ bản để quản lý tài chính một cách hiệu quả.

Sổ sách kế toán là gì ?

Sổ sách kế toán là các loại sổ dùng để ghi chép, hệ thống. Đồng thời lưu trữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh có liên quan đến đơn vị kế toán.

Theo Điều 24 Luật Kế toán số 88/2015/QH13:

Sổ kế toán phải ghi rõ tên đơn vị kế toán; tên sổ; ngày, tháng, năm lập sổ; ngày, tháng, năm khóa sổ; chữ ký của người lập sổ, kế toán trưởng và người đại diện theo pháp luật của đơn vị kế toán; số trang; đóng dấu giáp lai. Sổ kế toán phải có các nội dung chủ yếu sau đây:

- Ngày, tháng, năm ghi sổ;

- Số hiệu và ngày, tháng, năm của chứng từ kế toán dùng làm căn cứ ghi sổ;

- Tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh;

- Số tiền của nghiệp vụ kinh tế, tài chính phát sinh ghi vào các tài khoản kế toán;

- Số dư đầu kỳ, số phát sinh trong kỳ, số dư cuối kỳ.

Sổ sách kế toán phải gồm sổ kế toán tổng hợp và sổ kế toán chi tiết. Điều đó được quy định tại hệ thống sổ sách của thông tư 133/2016/TT-BTC và thông tư 200/2014/TT-BTC. Trong đó:

- Thông tư 133/2016/TT-BTC áp dụng cho doanh nghiệp vừa và nhỏ;

- Thông tư 200/2014/TT-BTC dùng cho tất cả các loại hình doanh nghiệp;

Sổ sách kế toán có ý nghĩa gì ?

Dùng để ghi chép, hệ thống và lưu trữ toàn bộ thông tin liên quan đến nghiệp vụ kinh tế, tài chính bị phát sinh theo kinh tế, tình hình và trình tự thời gian của đơn vị, doanh nghiệp.

Dựa vào những số liệu được ghi chép trong sổ kế toán, doanh nghiệp có thể đối chiếu với nhau để nắm bắt được tình hình tài chính hiện tại. Đồng thời tìm ra nguyên nhân và hướng giải quyết cho doanh nghiệp mình.

Sổ sách kế toán được coi là phương tiện vật chất để thực hiện công tác kế toán. Trong quá trình hoạt động kinh doanh, các thông tin, chứng từ rời rạc chỉ phản ánh một phần hoạt động kinh tế. Chính vì thế nó chưa có tác dụng đối với công tác quản lý tổng hợ. Vì vậy cần hệ thống lại và ghi chép vào sổ kế toán. Từ đó có thể thấy rõ tình hình, kết quả của hoạt động kinh doanh của doanh nghiệp.

Các loại sổ sách kế toán cho doanh nghiệp

Căn cứ tiểu mục 1 Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC có quy định như sau về các loại sổ kể toán:

Sổ kế toán cho doanh nghiệp theo quy định mới nhất hiện nay bao gồm hai loại là sổ kế toán tổng hợp và sổ kế toán chi tiết.

– Sổ kế toán tổng hợp gồm: Sổ Nhật ký, Sổ Cái.

– Và sổ kế toán chi tiết gồm: Sổ, thẻ kế toán chi tiết.

Cụ thể mục địch sử dụng và nội dung của sổ kế toán tổng hợp và sổ kế toán chi tiết như sau:

Sổ kế toán tổng hợp

Sổ Nhật ký dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh trong từng kỳ kế toán và trong một niên độ kế toán theo trình tự thời gian và quan hệ đối ứng các tài khoản của các nghiệp vụ đó. Số liệu kế toán trên sổ Nhật ký phản ánh tổng số phát sinh bên Nợ và bên Có của tất cả các tài khoản kế toán sử dụng ở doanh nghiệp. Sổ Nhật ký phải phản ánh đầy đủ các nội dung sau:

- Ngày, tháng ghi sổ;

- Số hiệu và ngày, tháng của chứng từ kế toán dùng làm căn cứ ghi sổ;

- Tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh;

- Số tiền của nghiệp vụ kinh tế, tài chính phát sinh.

Sổ Cái dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh trong từng kỳ và trong một niên độ kế toán theo các tài khoản kế toán được quy định trong chế độ tài khoản kế toán áp dụng cho doanh nghiệp. Số liệu kế toán trên Sổ Cái phản ánh tổng hợp tình hình tài sản, nguồn vốn, tình hình và kết quả hoạt động sản xuất, kinh doanh của doanh nghiệp. Sổ Cái phải phản ánh đầy đủ các nội dung sau:

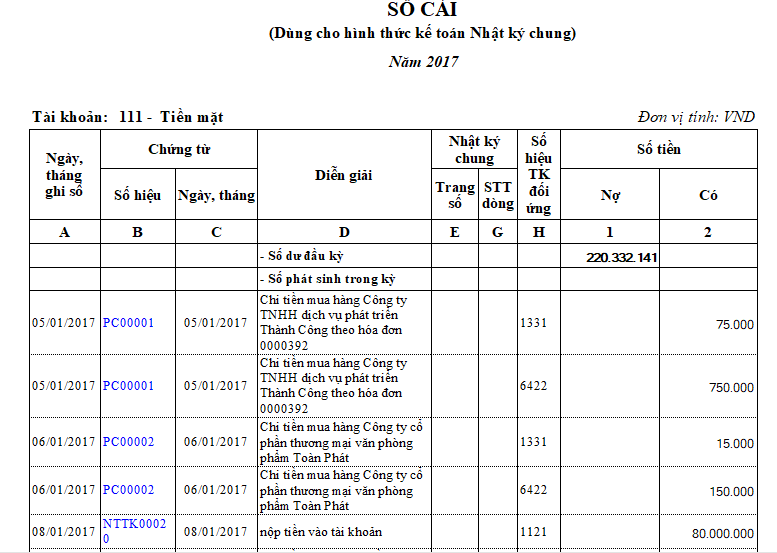

- Ngày, tháng ghi sổ;

- Số hiệu và ngày, tháng của chứng từ kế toán dùng làm căn cứ ghi sổ;

- Tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh;

- Số tiền của nghiệp vụ kinh tế, tài chính phát sinh ghi vào bên Nợ hoặc bên Có của tài khoản

Sổ, thẻ kế toán chi tiết

Sổ, thẻ kế toán chi tiết dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến các đối tượng kế toán cần thiết phải theo dõi chi tiết theo yêu cầu quản lý.

Số liệu trên sổ, thẻ kế toán chi tiết cung cấp các thông tin phục vụ cho việc quản lý từng loại tài sản, nguồn vốn, doanh thu, chi phí chưa được phản ánh trên sổ Nhật ký và Sổ Cái. Số lượng, kết cấu các sổ, thẻ kế toán chi tiết không quy định bắt buộc.

Các doanh nghiệp căn cứ vào quy định mang tính hướng dẫn của Nhà nước về sổ, thẻ kế toán chi tiết và yêu cầu quản lý của doanh nghiệp để mở các sổ, thẻ kế toán chi tiết cần thiết, phù hợp.

Các loại sổ kế toán cuối năm

Những loại sổ sách kế toán Doanh nghiệp cần in cuối năm gồm:

- Sổ kế toán tổng hợp: Sổ Nhật ký chung, Sổ cái, Sổ Nhật ký đặc biệt (nếu có)

- Sổ kế toán chi tiết: Sổ chi tiết tiền mặt, tiền gửi ngân hàng. Các sổ chi tiết công nợ phải thu, phải trả, sổ kho, sổ tài sản cố định…

- Kèm theo là các chứng từ gốc liên quan đến từng nghiệp vụ phát sinh. Cụ thể như hoá đơn giá trị gia tăng, phiếu thu, phiếu chi, chứng từ ngân hàng, sổ phụ, hợp đồng kinh tế …

- Bộ báo cáo tài chính: Bảng cân đối kế toán, Báo cáo kết quả hoạt động sản xuất kinh doanh, Báo cáo lưu chuyển tiền tệ (theo phương pháp trực tiếp hoặc gián tiếp), Bảng cân đối phát sinh tài khoản, Thuyết minh báo cáo tài chính.

Xem thêm: Dịch vụ báo cáo tài chính cuối năm của Kế toán ATS

Các hình thức sổ sách kế toán trong doanh nghiệp

Theo Thông tư 133 có 4 hình thức ghi sổ kế toán như sau:

- Hình thức kế toán nhật ký chung

- Hình thức kế toán nhật ký – sổ cái

- Hình thức kế toán chứng từ ghi sổ

- Hình thức kế toán trên máy vi tính

Theo Thông tư 200 có 5 hình thức ghi sổ kế toán như sau:

- Hình thức kế toán nhật ký chung

- Hình thức kế toán nhật ký – sổ cái

- Hình thức kế toán chứng từ ghi sổ

- Hình thức kế toán nhật ký – chứng từ

- Hình thức kế toán trên máy vi tính

Một số lưu ý về sổ sách kế toán

Khóa sổ kế toán

Cuối kỳ kế toán phải khóa sổ kế toán trước khi lập báo cáo tài chính. Ngoài ra phải khoá sổ kế toán trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật

Trước khi khóa sổ kế toán, kế toán cần thực hiện kiểm tra đối chiếu cần thiết đảm bảo số liệu trong sổ là chính xác. Nếu đơn vị có tiến hành kiểm kê cần đối chiếu kết quả kiểm kê với liệu trên sổ kế toán. Đồng thời cần phải có những điều chỉnh thích hợp trên sổ.

Thực hiện bù trừ công nợ theo đúng đối tượng, đúng khoản mục, kết chuyển số liệu giữa các đối tượng liên quan.

Khi khóa sổ kế toán thực hiện tính số phát sinh và tính số dư cuối kỳ của từng sổ. Thực hiện kiểm tra tính chính xác việc ghi chép trên sổ tổng hợp và sổ chi tiết trước khi sử dụng thông tin lên các chỉ tiêu trong báo cáo.

Thời hạn lưu trữ sổ sách

Doanh nghiệp cần phải lưu trữ sổ sách kế toán một cách đầy đủ và đúng thời hạn. Theo Nghị định số 174/2016/NĐ-CP của Chính phủ, Sổ sách kế toán bao gồm:

- Chứng từ kế toán sử dụng trực tiếp để ghi sổ kế toán và lập BCTC,

- Các bảng kê, bảng tổng hợp chi tiết,

- Các sổ kế toán chi tiết,

- Các sổ kế toán tổng hợp,

- BCTC tháng, quý, năm của đơn vị kế toán,

- Báo cáo quyết toán,

- Báo cáo tự kiểm tra kế toán,

- Biên bản tiêu hủy tài liệu kế toán lưu trữ

- Tài liệu khác sử dụng trực tiếp để ghi sổ kế toán và lập BCTC phải được lưu trữ tối thiểu là 10 năm tính từ ngày kết thúc kỳ kế toán năm.

Kinh nghiệm lưu trữ sổ sách khoa học

Việc lưu trữ sổ sách kế toán không chỉ nhằm mục đích tra cứu dữ liệu mà còn phục vụ công tác thanh tra, kiểm tra, quyết toán của các cơ quan quản lý Nhà nước. Vì thế, Doanh nghiệp cần phải lưu trữ sổ sách kế toán một cách khoa học và đầy đủ:

- Sổ tổng hợp: In theo tháng, đóng bìa và ghi rõ tháng đó có mấy tập, tập đó là tập thứ mấy trên bao nhiêu tập. Ví dụ: SỔ NHẬT KÝ CHUNG tháng 1/2021. Tập 1/5

- Sổ cái các tài khoản: In theo quý. Đóng theo thứ tự số tài khoản. Có đóng bìa ghi rõ quý/năm.

- Sổ chi tiết các tài khoản: In theo tháng hoặc quý tùy theo lượng phát sinh nhiều hay ít. Đóng theo thứ tự tài khoản, đóng bìa ghi rõ tháng/quý/năm.

- Các sổ chi tiết khác như bảng kê thuế, sổ chi tiết tiền mặt, tiền gửi ngân hàng: in theo tháng, đóng kèm theo chứng từ in bìa ghi rõ tháng/quý/tập/số tập.

Xem thêm: Dịch vụ kế toán Hải Phòng – Kế toán ATS

Thông qua bài viết này, Kế toán ATS đã cung cấp cho các doanh nghiệp hiểu rõ về các loại sổ sách kế toán. Cùng với đó là những lưu ý về thơi hạn và lưu trữ sổ sách kế toán. Hy vọng những thông tin sẽ giúp ích trong việc lập sổ sách kế toán cho doanh nghiệp

Công ty TNHH Đào tạo và Dịch vụ Kế toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: Kế toán ATS

Email: infor.congtyats@gmail.com