Trong tháng 01/2024 sắp tới sẽ có rất nhiều mục công việc nhân sự, kế toán mà doanh nghiệp phải thực hiện. Và điều đáng quan tâm là thời hạn để thực hiện các công việc này nhằm tránh bị phạt. Mời các bạn cùng đọc bài viết sau để lưu ý các mốc thời gian và chi tiết các mục công việc cần làm nhé.

Trình tự công việc kế toán, nhân sự mà doanh nghiệp phải thực hiện trong tháng 01/2024 như sau:

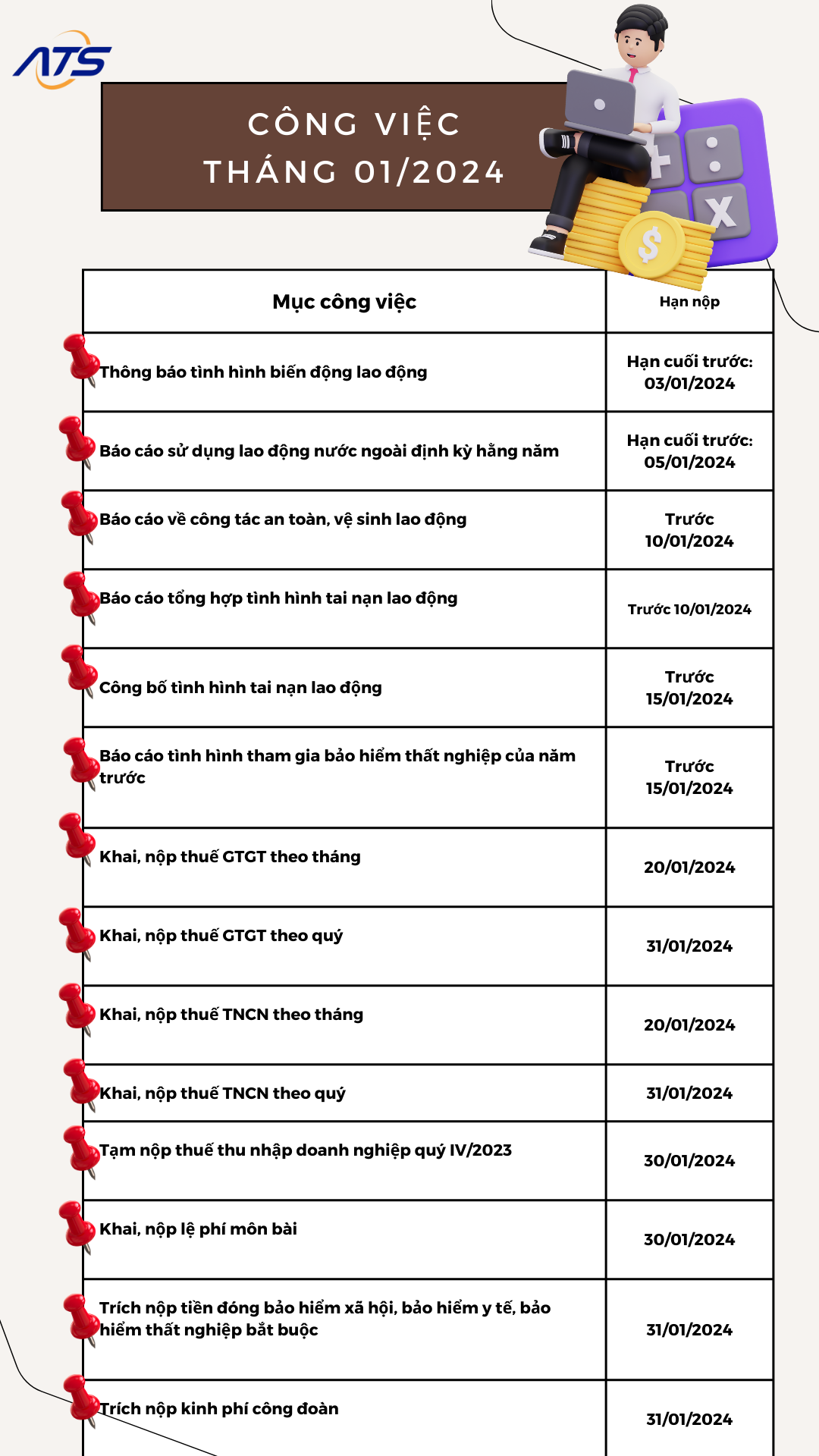

Công việc kế toán cần làm tháng 01/2024 đầu tiên là thông báo tình hình biến động lao động hằng tháng (nếu có)

Nếu số lượng nhân viên làm việc tại doanh nghiệp thay đổi trong tháng 12/2023, doanh nghiệp cần thông báo về tình hình biến động lao động cho trung tâm dịch vụ việc làm nơi có trụ sở chính, theo Mẫu số 29 được ban hành kèm Thông tư 28/2015/TT-BLĐTBXH, trước ngày 03/01/2024 (thứ Tư).

Ngoài ra, đáng lưu ý rằng nếu số lượng lao động giảm từ 50 người trở lên, doanh nghiệp cần thông báo ngay với trung tâm dịch vụ việc làm nơi có trụ sở làm việc, để nhận được tư vấn và hỗ trợ kịp thời.

(Căn cứ Điều 16 của Thông tư 28/2015/TT-BLĐTBXH).

Báo cáo sử dụng lao động nước ngoài định kỳ hằng năm

Trước ngày 05/01/2024, doanh nghiệp cần gửi báo cáo hàng năm về việc sử dụng lao động nước ngoài cho Sở Lao động – Thương binh và Xã hội. Báo cáo này phải tuân thủ Mẫu số 07/PLI, được ban hành cùng với Nghị định 152/2020/NĐ-CP.

Thời gian tính toán số liệu cho báo cáo năm 2023 bắt đầu từ ngày 15/12/2022 và kết thúc vào ngày 14/12/2023.

(Căn cứ khoản 1 Điều 6 của Nghị định 152/2020/NĐ-CP).

Báo cáo về công tác an toàn, vệ sinh lao động

Trước ngày 10/01/2024, doanh nghiệp phải báo cáo định kỳ hàng năm về công tác an toàn và vệ sinh lao động cho Sở Lao động – Thương binh và Xã hội, cũng như Sở Y tế (qua fax, bưu điện hoặc email), theo mẫu được quy định tại Phụ lục II của Thông tư 07/2016/TT-BLĐTBXH.

(Căn cứ Điều 10 của Thông tư 07/2016/TT-BLĐTBXH).

Báo cáo tổng hợp và công bố tình hình tai nạn lao động

1. Báo cáo tổng hợp tình hình tai nạn lao động:

Trước ngày 10/01/2024, doanh nghiệp cần gửi báo cáo tổng hợp về tình hình tai nạn lao động trong năm cho Sở Lao động – Thương binh và Xã hội tại địa chỉ trụ sở chính của doanh nghiệp. Báo cáo này phải tuân thủ mẫu tại Phụ lục XII, được ban hành cùng với Nghị định 39/2016/NĐ-CP.

Doanh nghiệp có thể gửi báo cáo qua một trong các phương thức sau: trực tiếp, fax, đường bưu điện hoặc thư điện tử.

(Căn cứ khoản 1 Điều 24 của Nghị định 39/2016/NĐ-CP).

2. Công bố tình hình tai nạn lao động:

Doanh nghiệp có nhiệm vụ đánh giá và công bố tình hình tai nạn lao động xảy ra tại cơ sở trong năm 2023, để thông tin này được biết đến bởi người lao động. Thông tin này phải được công bố trước ngày 15/01/2024, dựa trên số liệu tính từ đầu năm đến cuối năm.

(Căn cứ khoản 1 Điều 4 của Thông tư 13/2020/TT-BLĐTBXH).

Báo cáo tình hình tham gia bảo hiểm thất nghiệp của năm trước

Theo quy định tại khoản 7 của Điều 32 trong Nghị định 28/2015/NĐ-CP, doanh nghiệp cần gửi báo cáo về tình hình tham gia bảo hiểm thất nghiệp trong năm 2023 cho Sở Lao động – Thương binh và Xã hội trước ngày 15/01/2024.

Khai, nộp thuế giá trị gia tăng

Đối với doanh nghiệp thuộc diện khai thuế giá trị gia tăng theo tháng hoặc theo quý, việc khai và nộp thuế giá trị gia tăng được thực hiện như sau:

- Đối với khai thuế theo tháng: Doanh nghiệp cần nộp tờ khai thuế và tiền thuế giá trị gia tăng cho tháng 12/2023 trước ngày 20/01/2024 (thứ Bảy)*.

- Đối với khai thuế theo quý: Doanh nghiệp cần nộp tờ khai thuế và tiền thuế giá trị gia tăng cho quý IV/2023 trước ngày 31/01/2024 (thứ Tư).

(Căn cứ khoản 1 Điều 44 và khoản 1 Điều 55 của Luật Quản lý thuế 2019).

Khai, nộp thuế thu nhập cá nhân

Nếu doanh nghiệp trả thu nhập từ tiền lương, tiền công cho người lao động trong tháng 12/2023 (đối với khai thuế thu nhập cá nhân theo tháng) hoặc trong quý IV/2023 (đối với khai thuế thu nhập cá nhân theo quý) mà có việc khấu trừ thuế thu nhập cá nhân (thuế TNCN) của người lao động, thì doanh nghiệp cần thực hiện khai và nộp thuế thay mặt cho người lao động theo quy định sau:

- Trường hợp khai thuế TNCN theo tháng: Hạn chót nộp hồ sơ khai thuế và nộp tiền thuế thu nhập cá nhân cho tháng 12/2023 là ngày 20/01/2024 (thứ Bảy)*.

- Trường hợp khai thuế TNCN theo quý: Hạn chót nộp hồ sơ khai thuế và nộp tiền thuế thu nhập cá nhân cho quý IV/2023 là ngày 31/01/2024 (thứ Tư).

(Căn cứ điểm e khoản 3 Điều 1 của Nghị định 126/2020/NĐ-CP được sửa đổi, bổ sung bởi khoản 2 Điều 1 của Nghị định 91/2022/NĐ-CP, và khoản 1 Điều 44, khoản 1 Điều 55 của Luật Quản lý thuế 2019).

Tạm nộp thuế thu nhập doanh nghiệp quý IV/2023

Doanh nghiệp cần tạm nộp thuế thu nhập doanh nghiệp (thuế TNDN) cho quý IV/2023 trừ trường hợp sau:

- Thuế TNDN từ chuyển nhượng vốn của nhà thầu nước ngoài.

- Thuế TNDN được kê khai theo phương pháp tỷ lệ trên doanh thu theo từng lần phát sinh hoặc theo tháng, theo quy định tại điểm đ khoản 4 của Điều 8 trong Nghị định 126/2020/NĐ-CP.

Số tiền thuế TNDN tạm nộp trong quý doanh nghiệp tự xác định (bao gồm cả tạm phân bổ số thuế TNDN cho địa bàn cấp tỉnh nơi có đơn vị phụ thuộc, địa điểm kinh doanh, nơi có bất động sản chuyển nhượng khác với nơi doanh nghiệp đóng trụ sở chính) và được trừ đi với số thuế phải nộp theo quyết toán thuế năm, cụ thể như sau:

- Số tiền thuế tạm nộp cho quý IV/2023: đảm bảo tổng số thuế TNDN đã tạm nộp của 04 quý không thấp hơn 80% số thuế TNDN phải nộp theo quyết toán thuế năm.

- Thời hạn tạm nộp thuế TNDN cho quý IV: Chậm nhất là ngày 30/01/2024 (thứ Ba).

(Căn cứ điểm b khoản 6 của Điều 8 trong Nghị định 126/2020/NĐ-CP được sửa đổi, bổ sung bởi khoản 3 Điều 1 của Nghị định 91/2022/NĐ-CP và khoản 1 Điều 55 của Luật Quản lý thuế 2019).

Khai, nộp lệ phí môn bài

- Doanh nghiệp chỉ cần nộp hồ sơ khai lệ phí môn bài một lần duy nhất cho toàn bộ thời gian hoạt động, và thời hạn cuối cùng để nộp hồ sơ là ngày 30/01 của năm sau năm thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh (trừ khi có thay đổi về vốn trong năm, khi đó người nộp lệ phí môn bài sẽ nộp hồ sơ khai lệ phí môn bài trước ngày 30/01 của năm sau khi có thông tin thay đổi).

- Doanh nghiệp cần nộp lệ phí môn bài hàng năm. Thời hạn cuối cùng để nộp lệ phí môn bài là ngày 30/01/2024 (thứ Ba).

(Căn cứ điểm a khoản 3 Điều 8, khoản 1 Điều 10 và khoản 9 Điều 18 trong Nghị định 126/2020/NĐ-CP).

Trích nộp tiền đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp bắt buộc

Doanh nghiệp (trừ trường hợp hoạt động trong lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp) có trách nhiệm đóng và trích từ tiền lương của người lao động để đóng bảo hiểm xã hội (BHXH), bảo hiểm y tế (BHYT) và bảo hiểm thất nghiệp (BHTN) bắt buộc cho người lao động trong tháng 01/2024 theo quy định sau:

- Mức trích đóng bảo hiểm

- Thời hạn đóng bảo hiểm: chậm nhất là ngày 31/01/2024 (thứ Tư).

- Phương thức đóng

- Tiền trích đóng BHXH và BHYT của tất cả người lao động phải được chuyển cùng một lúc vào tài khoản chuyên thu của cơ quan BHXH mở tại ngân hàng hoặc Kho bạc Nhà nước.

- Doanh nghiệp đóng BHTN và trích tiền lương của từng người lao động theo mức quy định để đóng cùng một lúc vào Quỹ BHTN.

(Căn cứ khoản 1 Điều 7, Điều 16, khoản 1 Điều 17 và khoản 1 Điều 19 của Quyết định 595/QĐ-BHXH ngày 14/4/2017, được sửa đổi, bổ sung bởi khoản 5 Điều 2 của Quyết định 490/QĐ-BHXH ngày 28/3/2023).

Trích nộp kinh phí công đoàn

Trích nộp kinh phí Công đoàn là một trong những trách nhiệm của doanh nghiệp. Chi tiết như sau:

- Doanh nghiệp cần đóng kinh phí Công đoàn mỗi tháng một lần, cùng thời điểm với việc đóng bảo hiểm xã hội bắt buộc cho người lao động. Vì vậy, kinh phí Công đoàn cho tháng 01/2024 sẽ được trích nộp chậm nhất vào ngày 31/01/2024 (thứ Tư).

- Mức trích đóng kinh phí Công đoàn: bằng 2% của quỹ tiền lương, được tính dựa trên căn cứ đóng BHXH bắt buộc cho người lao động.

(Căn cứ Điều 5 và Điều 6 trong Nghị định 191/2013/NĐ-CP).

Trường hợp ngày cuối cùng của thời hạn nộp hồ sơ khai thuế hoặc nộp thuế trùng với ngày nghỉ được quy định, thì ngày cuối cùng của thời hạn sẽ được tính là ngày làm việc kế tiếp sau ngày nghỉ đó.

Ngoài ra, tùy thuộc vào ngành nghề và hoạt động kinh doanh, doanh nghiệp cũng có thể phải thực hiện một số công việc nhân sự và kế toán khác trong tháng 01/2024.

Nếu quý khách có bất kỳ yêu cầu hoặc câu hỏi cụ thể nào, hãy liên hệ với chúng tôi để được tư vấn và hỗ trợ chi tiết hơn.