Khấu hao tài sản cố định không chỉ là yêu cầu bắt buộc trong kế toán mà còn đóng vai trò quan trọng trong việc quản lý tài chính hiệu quả của doanh nghiệp. Lựa chọn đúng phương pháp tính khấu hao giúp phân bổ chi phí hợp lý, đảm bảo sự minh bạch trong báo cáo tài chính và tối ưu hóa nghĩa vụ thuế. Trong bài viết này, Kế Toán ATS sẽ cung cấp thông tin chi tiết về các phương pháp tính khấu hao phổ biến, kèm hướng dẫn áp dụng thực tế để bạn có thể đưa ra lựa chọn phù hợp nhất. Đừng bỏ lỡ nhé!

Khấu hao tài sản cố định nghĩa là gì?

Các phương pháp tính khấu hao thường được áp dụng cho tài sản cố định (TSCĐ). Khấu hao tài sản cố định là quá trình phân bổ dần giá trị của tài sản cố định vào chi phí hoạt động qua từng kỳ sử dụng. Điều này phản ánh sự hao mòn tự nhiên hoặc giảm giá trị tài sản do sử dụng, thời gian, hoặc các yếu tố khác. Tài sản cố định có thể bao gồm máy móc, thiết bị, nhà xưởng hoặc phương tiện vận chuyển, và khấu hao giúp ghi nhận giá trị thực tế còn lại của các tài sản này trên báo cáo tài chính.

Tính khấu hao không chỉ đảm bảo doanh nghiệp tuân thủ quy định kế toán mà còn mang lại nhiều giá trị quan trọng. Trước hết, hoạt động này giúp doanh nghiệp phân bổ hợp lý chi phí tài sản vào từng kỳ, từ đó phản ánh chính xác lợi nhuận. Bên cạnh đó, khấu hao còn hỗ trợ lập kế hoạch tài chính hiệu quả, giúp doanh nghiệp dự đoán chi phí tương lai liên quan đến thay thế hoặc bảo trì tài sản. Cuối cùng, việc tính khấu hao đúng cách còn là cơ sở để doanh nghiệp thực hiện nghĩa vụ thuế một cách minh bạch và hợp pháp.

Các nguyên tắc trích khấu hao TSCĐ

Trước khi tìm hiểu các phương pháp tính khấu hao, hãy nắm vững những nguyên tắc sau:

- TSCĐ phải trích khấu hao: Tất cả TSCĐ phải trích khấu hao, trừ một số ngoại lệ. Ví dụ như, tài sản đã khấu hao hết nhưng vẫn sử dụng trong sản xuất kinh doanh; tài sản bị mất, hỏng chưa khấu hao hết; tài sản không thuộc quyền sở hữu doanh nghiệp; tài sản cho phúc lợi lao động; quyền sử dụng đất lâu dài; tài sản từ nguồn viện trợ,…

- Phải tối ưu theo đúng luật: Để được tính vào chi phí hợp lý, TSCĐ phải được sử dụng đúng mục đích và theo quy định tại các văn bản pháp luật về thuế TNDN. Khi doanh nghiệp cho thuê tài sản (ví dụ, cho thuê máy móc), vẫn phải khấu hao tài sản như bình thường. Điều này đảm bảo doanh nghiệp không bỏ sót tài sản trong báo cáo tài chính.

- Cách xử lý khi TSCĐ bị mất hoặc hư hỏng: Doanh nghiệp phải làm rõ lý do mất hoặc hỏng tài sản và xác định mức bồi thường từ cá nhân/tập thể liên quan. Giá trị còn lại của tài sản sau khi khấu hao được so sánh với các khoản bồi thường, bảo hiểm hoặc giá trị thu hồi (nếu có). Phần chênh lệch thiếu sẽ được dùng quỹ dự phòng tài chính để bù. Nếu quỹ không đủ, phần thiếu sẽ được đưa vào chi phí hợp lý khi tính thuế.

- Lưu ý về TSCĐ do Nhà nước đầu tư: Các kết cấu hạ tầng lớn như cầu, đường do Nhà nước giao quản lý không cần khấu hao. Doanh nghiệp chỉ mở sổ chi tiết để theo dõi giá trị hao mòn hàng năm và không được ghi giảm nguồn vốn hình thành tài sản.

Các phương pháp tính khấu hao TSCĐ

Hiện nay, các phương pháp tính khấu hao phổ biến bao gồm: phương pháp đường thẳng, số dư giảm dần, giảm dần có điều chỉnh, và theo số lượng sản phẩm. Mỗi phương pháp có ưu và nhược điểm riêng, phù hợp với từng loại tài sản và mục tiêu sử dụng khác nhau. Hãy cùng Kế Toán ATS tìm hiểu chi tiết cách áp dụng để tối ưu hóa quản lý tài chính doanh nghiệp.

Tính khấu hao theo đường thẳng

Phương pháp khấu hao theo đường thẳng là cách tính khấu hao phổ biến và dễ áp dụng trong kế toán doanh nghiệp. Đây là cách phân bổ đều giá trị khấu hao của tài sản cố định qua từng năm trong suốt thời gian sử dụng hữu ích. Điều này tạo ra một mức chi phí khấu hao ổn định, giúp doanh nghiệp dễ dàng dự toán và quản lý chi phí.

- Tính ổn định: Khấu hao mỗi năm giữ nguyên, không thay đổi.

- Phạm vi áp dụng: Phù hợp với hầu hết các loại tài sản cố định, đặc biệt là những tài sản có mức hao mòn và giá trị sử dụng đều đặn qua các năm.

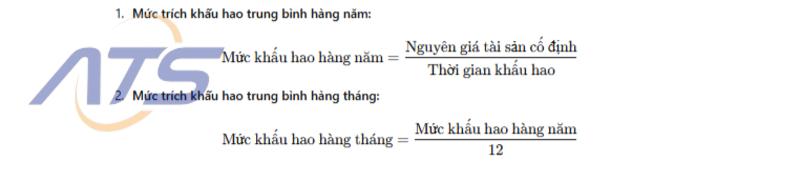

Công thức tính khấu hao đường thẳng như sau:

Tuy nhiên, nhược điểm của phương pháp tính khấu hao đường thẳng là không phản ánh sự hao mòn thực tế của tài sản. Một số loại tài sản thường hao mòn nhanh hơn trong những năm đầu sử dụng, nhưng phương pháp này không tính đến yếu tố đó. Các loại tài sản có tốc độ lạc hậu nhanh cũng có thể không phù hợp với cách tính này.

Ví dụ: Ngày 05/12/2023, công ty Minh Hoàng Electronics mua 01 máy in HP trị giá 50.000.000 đồng, chưa thuế VAT, được chiết khấu 2.000.000 đồng, chi phí vận chuyển là 500.000 đồng. Máy được mua về và sử dụng ngay trong ngày hôm đó. Cách tính khấu hao theo đường thẳng cụ thể như sau:

- Xác định thời gian trích khấu hao: Máy in HP có thời gian sử dụng từ 5 – 10 năm. Vậy công ty sẽ trích khấu hao trong vòng 8 năm.

- Nguyên giá: 50.000.000 – 2.000.000 + 500.000 = 48.500.000 đồng.

- Mức khấu hao hàng năm: 48.500.000 / 8 = 6.062.500 đồng/năm.

- Mức khấu hao hàng tháng: 6.062.500 / 12 = 505.208 đồng/tháng.

- Mức khấu hao trong tháng 12:

(505.208 / 31 ngày) x 27 ngày = 442.307 đồng.

Trong tháng 12, công ty Minh Hoàng Electronics sẽ trích khấu hao 442.307 đồng vào chi phí. Từ tháng 01/2024, công ty sẽ trích khấu hao 505.208 đồng mỗi tháng và 6.062.500 đồng mỗi năm.

Tính khấu hao theo số dư giảm dần

Phương pháp tính khấu hao theo số dư giảm dần có điều chỉnh là một phương pháp khấu hao tài sản cố định trong đó mức khấu hao năm đầu tiên thường cao hơn các năm sau. Phương pháp này giúp doanh nghiệp trích khấu hao nhanh hơn trong giai đoạn đầu sử dụng tài sản. Từ đó, doanh nghiệp làm giảm chi phí thuế trong thời gian đầu và phản ánh chính xác hơn sự suy giảm giá trị tài sản trong thời gian đầu sử dụng.

Cách tính khấu hao theo số dư giảm dần:

- Xác định thời gian khấu hao của tài sản cố định: Doanh nghiệp phải xác định thời gian sử dụng của tài sản cố định dựa trên quy định tại Thông tư 45/2013/TT-BTC. Thời gian này phụ thuộc vào loại tài sản cố định, được quy định rõ ràng trong các bảng phân loại tài sản cố định, giúp doanh nghiệp xác định thời gian hợp lý để trích khấu hao.

- Công thức tính mức trích khấu hao hàng năm: Mức trích khấu hao hàng năm của tài sản cố định được tính theo công thức: Mức trích khấu hao hàng năm = Giá trị còn lại của tài sản cố định X Tỷ lệ khấu hao nhanh.

- Công thức tỷ lệ khấu hao hàng năm: Để tính tỷ lệ này, ta sử dụng công thức: Tỷ lệ khấu hao nhanh (%) = Tỷ lệ khấu hao theo phương pháp đường thẳng (%) x Hệ số điều chỉnh. Tỷ lệ khấu hao theo phương pháp đường thẳng (%) = (1 / Thời gian trích khấu hao của tài sản cố định) x 100.

- Hệ số điều chỉnh: Hệ số điều chỉnh sẽ thay đổi tùy thuộc vào thời gian trích khấu hao của tài sản. Mỗi loại tài sản cố định có hệ số điều chỉnh khác nhau, được quy định chi tiết tại Phụ lục 2 của Thông tư 45/2013/TT-BTC. Ví dụ, đối với các tài sản có thời gian sử dụng ngắn (ví dụ, máy móc, thiết bị), hệ số điều chỉnh có thể cao hơn, khiến cho tỷ lệ khấu hao nhanh sẽ lớn hơn. Điều này sẽ tạo điều kiện cho doanh nghiệp trích khấu hao nhanh trong các năm đầu.

Ví dụ: Công ty Thế Giới Điện Mặt Trời mua một thiết bị chiếu sáng với nguyên giá là 60.000.000 đồng. Thời gian sử dụng của TSCĐ này là 5 năm. Cách tính khấu hao theo phương pháp số dư giảm dần có điều chỉnh như sau:

- Tỷ lệ khấu hao theo phương pháp đường thẳng (%): (1/5) x 100% – 20%.

- Tỷ lệ khấu hao nhanh theo phương pháp số dư giảm dần có điều chỉnh (t = 5): 20% x 2 = 40%.

- Mức trích khấu hao hàng năm của TSCĐ này được xác định như sau: Năm 1 là 60.000.000 x 40% = 24.000.000 đồng. Năm 2 là (60.000.000 – 24.000.000) x 40% = 14.400.000 đồng. Tính tương tự cho các năm sau.

Tính khấu hao theo số lượng, khối lượng sản phẩm

Phương pháp tính khấu hao theo số lượng, khối lượng sản phẩm là một phương pháp đặc biệt trong việc phân bổ chi phí khấu hao của tài sản cố định (TSCĐ) dựa trên sản lượng sản phẩm được sản xuất ra. Đây là phương pháp phù hợp cho những tài sản cố định có mối quan hệ trực tiếp và rõ ràng với sản xuất sản phẩm, chẳng hạn như máy móc, thiết bị sản xuất.

Để áp dụng phương pháp này, tài sản cố định cần đáp ứng ba điều kiện cơ bản sau:

- Liên quan trực tiếp đến hoạt động sản xuất sản phẩm: Tài sản cố định cần phải trực tiếp tham gia vào quá trình sản xuất sản phẩm, tức là có sự gắn kết rõ ràng giữa công suất của máy móc, thiết bị và sản lượng hàng hóa, sản phẩm. Ví dụ: máy móc sản xuất linh kiện điện tử, dây chuyền sản xuất.

- Có thể xác định tổng khối lượng và số lượng sản phẩm: Phương pháp này yêu cầu doanh nghiệp có thể ước tính và theo dõi chính xác tổng số sản phẩm được sản xuất hoặc tổng khối lượng sản phẩm trong suốt vòng đời của tài sản cố định. Điều này giúp xác định mức độ sử dụng tài sản và mức trích khấu hao.

- Công suất sử dụng thực tế bình quân trong năm không thấp hơn 100% công suất thiết kế: Để đảm bảo tính chính xác của phương pháp này, tài sản cố định cần được sử dụng ít nhất 100% công suất thiết kế trong năm. Nếu tài sản không được sử dụng đủ công suất, việc áp dụng phương pháp này có thể không hợp lý vì không thể tính đúng mức độ khấu hao cần thiết.

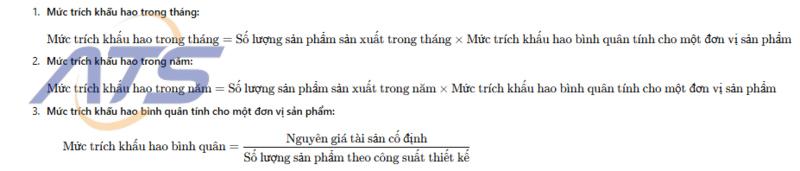

Công thức tính khấu hao theo phương pháp này như sau:

Nếu công suất sử dụng thực tế hoặc nguyên giá của tài sản cố định thay đổi, mức trích khấu hao cần được tính lại. Điều này có thể xảy ra khi công ty cải tiến dây chuyền sản xuất, nâng cấp máy móc, hoặc nếu có sự thay đổi trong dự báo sản lượng sản phẩm.

Ví dụ: Công ty Beta mua một máy cắt kim loại với giá trị 250.000.000 đồng (Chưa VAT). Công suất thiết kế của máy này là 40m/phút. Sản lượng theo công suất thiết kế của máy cắt kim loại này là 2.500.000m. Khối lượng sản phẩm đạt được trong năm thứ nhất của máy cắt kim loại này là:

| Tháng | Khối lượng sản phẩm hoàn thành (m) |

| 1 | 18.000 |

| 2 | 22.000 |

| 3 | 16.000 |

| 4 | 20.000 |

| 5 | 19.000 |

| 6 | 14.000 |

| 7 | 17.000 |

| 8 | 21.000 |

| 9 | 23.000 |

| 10 | 18.000 |

| 11 | 20.000 |

| 12 | 19.000 |

Mức trích khấu hao bình quân cho 1m kim loại: 250.000.000đ / 2.500.000m = 100đ/m

Mức trích khấu hao của máy cắt kim loại này được tính theo bảng sau:

| Tháng | Cách tính khấu hao hàng tháng | Mức trích khấu hao tháng (đồng) |

| 1 | 18.000 x 100 | 1.800.000 |

| 2 | 22.000 x 100 | 2.200.000 |

| 3 | 16.000 x 100 | 1.600.000 |

| 4 | 20.000 x 100 | 2.000.000 |

| 5 | 19.000 x 100 | 1.900.000 |

| 6 | 14.000 x 100 | 1.400.000 |

| 7 | 17.000 x 100 | 1.700.000 |

| 8 | 21.000 x 100 | 2.100.000 |

| 9 | 23.000 x 100 | 2.300.000 |

| 10 | 18.000 x 100 | 1.800.000 |

| 11 | 20.000 x 100 | 2.000.000 |

| 12 | 19.000 x 100 | 1.900.000 |

Xem thêm:

Trên đây là tóm tắt các phương pháp tính khấu hao phổ biến nhất. Mỗi phương pháp đều có những đặc điểm và ưu nhược điểm riêng, phù hợp với từng loại tài sản và nhu cầu tài chính khác nhau. Việc lựa chọn phương pháp khấu hao chính xác giúp doanh nghiệp tối ưu hóa chi phí, cải thiện hiệu quả quản lý tài chính và đảm bảo tuân thủ đúng quy định pháp lý. Hãy tiếp tục theo dõi và ủng hộ website Kế Toán ATS để cập nhật thêm nhiều kiến thức hữu ích về kế toán và tài chính cho doanh nghiệp của bạn.