Khái niệm giải trình cho báo cáo tài chính là một điều quen thuộc với doanh nghiệp hiện nay. Tuy nhiên, một số người vẫn chưa nắm rõ thế nào là giải trình cho báo cáo tài chính. Vậy tại sao doanh nghiệp phải giải trình cho báo cáo tài chính ? Các trường hợp nào phải giải trình báo cáo tài chính ? Trong bài viết này, kế toán ATS xin giải đáp từng thắc mắc một cách cụ thể và chi tiết nhất. Cùng với đó là mẫu đơn giải trình đầy đủ nhất.

Thế nào là giải trình báo cáo tài chính ?

Giải trình báo cáo tài chính ( BCTC) là quá trình giải thích, trình bày và làm rõ các thông tin, số liệu và sự kiện quan trọng được ghi trong báo cáo tài chính của một tổ chức. Nó cung cấp một cái nhìn chi tiết và tin cậy hơn về tình hình tài chính. Cùng với đó, là thông tin hoạt động kinh doanh của tổ chức. Từ đó giúp người đọc hiểu rõ hơn về các yếu tố ảnh hưởng đến kết quả tài chính. Đồng thời các biến động trong báo cáo tài chính.

Tổ chức có trách nhiệm đảm bảo rằng giải trình BCTC được thực hiện một cách chính xác, minh bạch và trung thực. Đồng thời đảm bảo người đọc có cái nhìn toàn diện về tài chính và hoạt động của tổ chức. Quá trình giải trình này thường thực hiện thông qua báo cáo bổ sung, giải thích bằng văn bản. Ngoài ra, quá trình cũng có thể thông qua buổi thuyết trình và trao đổi thông tin trực tiếp.

Các hoạt động trong giải trình BCTC

Giải thích các nguyên tắc kế toán:

Giải trình BCTC bắt đầu bằng việc giải thích. Ngoài ra, nó làm rõ các nguyên tắc kế toán được áp dụng trong việc lập báo cáo. Điều này bao gồm các chính sách và phương pháp tính toán được sử dụng để xác định các khoản thu, chi, tài sản, nợ phải và vốn sở hữu trong báo cáo.

Phân tích số liệu tài chính:

Giải trình BCTC cung cấp phân tích chi tiết về chỉ số và số liệu tài chính trong báo cáo. Nó giải thích ý nghĩa của các con số, so sánh với các kỳ trước đó. Ngoài ra là các mục tiêu hoặc các chuẩn mực ngành. Từ đó nêu ra các xu hướng và biến động quan trọng.

Giải trình về sự kiện và giao dịch quan trọng:

Nếu có các sự kiện đặc biệt, giao dịch lớn hoặc thay đổi quan trọng trong khoảng thời gian mà BCTC đại diện, việc giải trinh sẽ cung cấp thông tin chi tiết về những sự kiện này. Ví dụ: mua bán tài sản lớn, thay đổi cấu trúc vốn, …

Bàn luận về rủi ro và cam kết:

Giải trình báo cáo tài chính cũng có thể bao gồm một phần để đề cập đến các rủi ro tiềm ẩn và cam kết của tổ chức. Điều này giúp người đọc đánh giá các yếu tố không chắc chắn có thể ảnh hưởng đến tương lai của tổ chức và quyết định đầu tư hoặc các hành động khác.

Giải đáp câu hỏi và cung cấp thông tin bổ sung:

Trong quá trình giải trình, người đứng đầu tổ chức hoặc nhóm kế toán có thể được yêu cầu giải đáp các câu hỏi. Đồng thời cung cấp thông tin bổ sung về báo cáo tài chính. Điều này giúp đảm bảo rằng người đọc hiểu được mọi khía cạnh quan trọng. Từ đó có đầy đủ thông tin cần thiết.

Các trường hợp phải giải trình báo cáo

Việc giải trình đối với các Báo cáo tài chính được quy định cụ thể tại Thông tư số 155/2015/TT-BTC về Hướng dẫn công bố thông tin trên thị trường chứng khoán (Thông tư 155). Cùng với đó là quy chế công bố thông tin tại các sở giao dịch chứng khoán.

Giải trình đối với ý kiến của đơn vị kiểm toán:

Căn cứ điểm g khoản 1 điều 9 Thông tư 155: Công ty đại chúng phải công bố thông tin trong thời hạn 24h đối với ý kiến không phải là ý kiến chấp nhận toàn phần của kiểm toán viên đối với báo cáo tài chính;

Căn cứ điểm b khoản 1 điều 8 Thông tư 155: công ty đại chúng phải công bố báo cáo tài chính năm, báo cáo kiểm toán kèm theo văn bản giải trình của công ty trong trường hợp kiểm toán không chấp nhận toàn phần báo cáo tài chính.

Căn cứ khoản 2, 3 điều 11 Thông tư 155: Công ty đại chúng quy mô lớn, tổ chức niêm yết khi công bố Báo cáo tài chính bán niên soát xét và Báo cáo tài chính quý (nếu kiểm toán) phải gửi kèm theo văn bản giải trình trong trường hợp báo cáo tài chính đó có kết luận của kiểm toán viên là không đạt yêu cầu;

Giải trình đối với kết quả hoạt động kinh doanh trên Báo cáo tài chính:

Căn cứ khoản 4 điều 11 Thông tư 155: Khi công bố thông tin các báo cáo tài chính (quý, bán niên soát xét, năm) tổ chức niêm yết, công ty đại chúng quy mô lớn phải đồng thời giải trình nguyên nhân khi xảy ra một trong các trường hợp sau:

- a) Lợi nhuận sau thuế thu nhập doanh nghiệp tại Báo cáo kết quả hoạt động kinh doanh của kỳ công bố thay đổi từ 10% trở lên so với báo cáo cùng kỳ năm trước;

- b) Lợi nhuận sau thuế trong kỳ báo cáo bị lỗ; hoặc chuyển từ lãi ở kỳ trước sang lỗ ở kỳ này hoặc ngược lại;

- c) Số liệu, kết quả hoạt động kinh doanh lũy kế từ đầu năm tại báo cáo kết quả hoạt động kinh doanh trong báo cáo tài chính quý II đã công bố so với báo cáo tài chính bán niên được soát xét; hoặc tại báo cáo tài chính quý IV đã công bố so với báo cáo tài chính năm được kiểm toán có sự chênh lệch từ 5% trở lên; hoặc chuyển từ lỗ sang lãi hoặc ngược lại;

- d) Số liệu, kết quả hoạt động kinh doanh tại báo cáo kết quả hoạt động kinh doanh trong kỳ báo cáo có sự chênh lệch trước và sau kiểm toán hoặc soát xét từ 5% trở lên.

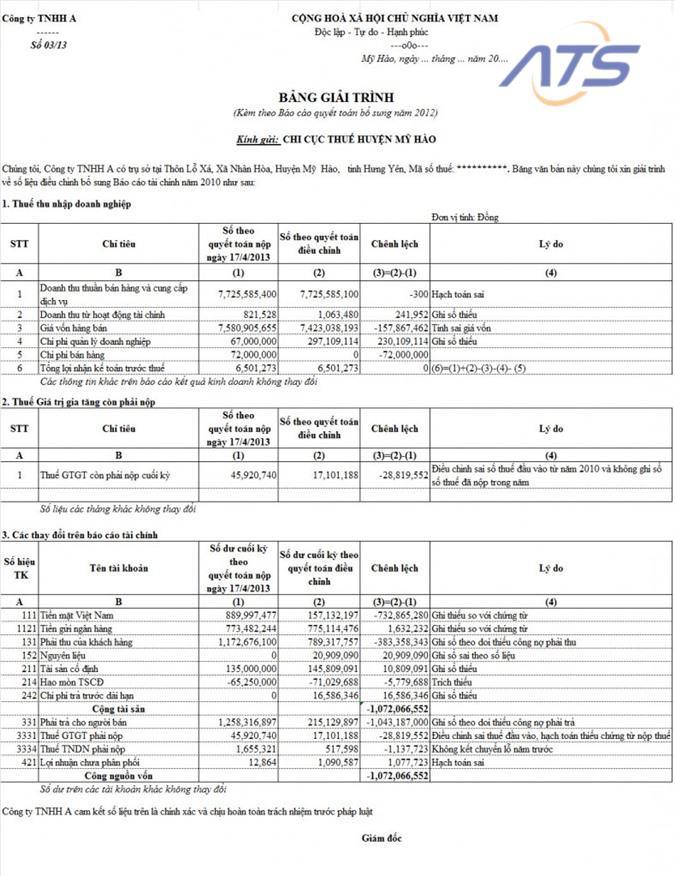

Mẫu bảng giải trình BCTC theo quy định chi tiết nhất

| CÔNG TY TNHH ……………..

…………………………………… |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc ———————– |

| …………….., ngày……tháng…….năm……. |

BẢNG GIẢI TRÌNH

(Kèm theo Báo cáo quyết toán bổ sung năm ……….)

Kính gửi: CHI CỤC THUẾ HUYỆN ……….

Chúng tôi, Công ty TNHH ………….. có trụ sở tại ……………………………, Mã số thuế: ……………………… Bằng văn bản này chúng tôi xin giải trình về số liệu điều chỉnh bổ sung báo cáo tài chính năm ………… như sau:

1. Thuế thu nhập doanh nghiệp

| STT | Chỉ tiêu | Số theo quyết toán nộp ngày ….. | Số theo quyết toán điều chỉnh | Chênh lệch | Lý do |

| A | B | (1) | (2) | (3)=(2)-(1) | (4) |

| 1 | Doanh thu thuần bán hàng và cung cấp dịch vụ | ||||

| 2 | Doanh thu từ hoạt động tài chính | ||||

| 3 | Giá vốn bán hàng | ||||

| 4 | Chi phí quản lý doanh nghiệp | ||||

| 5 | Chi phí bán hàng | ||||

| 6 | Tổng lợi nhận kế toán trước thuế | (6)=(1)+(2)-(3)-(4)-(5) |

Các thông tin khác trên báo cáo kết quả kinh doanh không thay đổi

2. Thuế giá trị gia tăng còn phải nộp.

| STT | Chỉ tiêu | Số theo quyết toán nộp ngày | Số theo quyết toán điều chỉnh | Chênh lệch | Lý do |

| A | B | (1) | (2) | (3)=(2)-(1) | (4) |

| 1 | Thuế GTGT còn phải nộp cuối kỳ |

Số liệu các tháng khác không thay đổi

3. Các thay đổi trên báo cáo tài chính.

| Số hiệu TK | Tên tài khoản | Số dư cuối kỳ theo quyết toán nộp ngày … | Số dư cuối kỳ theo quyết toán điều chỉnh | Chênh lệch | Lý do |

| A | B | (1) | (2) | (3)=(2)-(1) | (4) |

| Tiền mặt Việt Nam | |||||

| Tiền gửi ngân hàng | |||||

| Phải thu của khách hàng | |||||

| Nguyên liệu | |||||

| Tài sản cố định | |||||

| Hao mòn TSCĐ | |||||

| Chi phí trả trước cố định | |||||

| Cộng tài sản | |||||

| Phải trả cho người bán | |||||

| Thuế GTGT phải nộp | |||||

| Thuế TNDN phải nộp | |||||

| Lợi nhuận chưa phân phối | |||||

| Cộng nguồn vốn |

Số dư trên các tài khoản khác không thay đổi

Công ty TNHH …………. cam kết số liệu trên là chính xác và chịu hoàn toàn trách nhiệm trước pháp luật.

| GIÁM ĐỐC (Ký, ghi rõ họ tên) |

Xem thêm:

Trên đây là những điều cần biết về việc giải trình cho báo cáo tài chính. Cùng với đó là mẫu bảng giải trình theo quy định của nhà nước. Nếu có thắc mắc, hãy liên hệ với Kế toán ATS theo thông tin bên dưới để được tư vấn

Công ty TNHH Đào tạo và Dịch vụ Kế toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: Kế toán ATS

Email: infor.congtyats@gmail.com