Tiền mặt là yếu tố quan trọng trong việc đánh giá hiệu quả thu chi, thanh toán của doanh nghiệp. Chính vì thế, mọi thông tin về giao dịch, tình hình thu chi đều phải được ghi chép kĩ càng. Tất cả những thông tin này sẽ được ghi vào sổ kế toán quỹ tiền mặt. Vậy làm sao để có thể ghi thông tin về tiền mặt của doanh nghiệp đúng quy trình? Hãy cùng Kế toán ATS tìm hiểu về sổ kế toán và thông tin cách ghi sổ kế toán chi tiết quỹ tiền mặt theo thông tư 200, 133, 107 trong bài viết này

Sổ kế toán quỹ tiền mặt trong doanh nghiệp là gì?

Sổ kế toán quỹ tiền mặt là một loại sổ kế toán dùng để ghi chép các giao dịch thu, chi tiền mặt của doanh nghiệp. Những thông tin này được ghi chép trong một khoảng thời gian nhất định. Sổ này giúp doanh nghiệp quản lý chặt chẽ các hoạt động liên quan đến tiền mặt. Thông qua đó đảm bảo tính minh bạch và chính xác trong việc kiểm soát dòng tiền mặt thực tế.

Các thông tin thường được ghi trong sổ kế toán quỹ tiền mặt bao gồm:

- Ngày tháng thực hiện giao dịch.

- Số tiền thu vào hoặc chi ra.

- Nội dung chi tiết của từng giao dịch. Ví dụ: thu tiền bán hàng, chi mua nguyên vật liệu, chi trả lương.

- Số dư quỹ tiền mặt sau mỗi giao dịch.

Sổ kế toán quỹ tiền mặt thường được kế toán viên hoặc thủ quỹ quản lý. Việc duy trì sổ kế toán quỹ tiền mặt đúng cách giúp kiểm soát hiệu quả việc sử dụng tiền mặt. Từ đó đảm bảo tính minh bạch trong quản lý tài chính của doanh nghiệp. Việc lập và duy trì sổ là một phần quan trọng trong hệ thống nội bộ của doanh nghiệp.

Mục đích của việc ghi sổ kế toán chi tiết quỹ tiền mặt

Sổ kế toán quỹ tiền mặt là tài liệu quan trọng của doanh nghiệp. Vì thế việc nắm rõ cách ghi sổ kế toán chi tiết quỹ tiền mặt là điều cần thiết. Cụ thể.

- Sổ kế toán giúp theo dõi và kiểm soát chính xá khoản thu chi trong doanh nghiệp. Điều này giúp doanh nghiệp có cái nhìn rõ ràng về tình hình tài chính thực tế. Tránh tình trạng thất thoát hoặc sai sót trong quản lý tiền mặt.

- Việc ghi chép chi tiết các giao dịch tiền mặt giúp đảm bảo tính minh bạch. Giảm thiểu rủi ro gian lận và nhầm lẫn trong quá trình quản lý tài chính.

- Cơ sở để đối chiếu với thực tế quỹ tiền mặt hiện tại của doanh nghiệp. Doanh nghiệp có thể kiểm tra các giao dịch thu chi có khớp với số dư thực tế hay không. Từ đó giúp phát hiện kịp thời các sai lệch nếu có.

- Việc lập và ghi sổ kế toán quỹ tiền mặt giúp doanh nghiệp tuân thủ các quy định của pháp luật. Đồng thời tạo điều kiện thuận lợi cho việc kiểm toán, thanh tra thuế hoặc kiểm tra nội bộ.

- Thông tin từ sổ kế toán quỹ tiền mặt cung cấp cái nhìn tổng quan về tình hình tiền mặt của doanh nghiệp. Từ đó giúp lãnh đạo đưa ra các quyết định chiến lược về đầu tư, thanh toán nợ. Hoặc các hoạt động kinh doanh khác một cách hợp lý và kịp thời.

Nguyên tắc ghi sổ kế toán chi tiết quỹ tiền mặt

Việc lập sổ kế toán chi tiết quỹ tiền mặt thường thực hiện khi có phát sinh trong sản xuất. Vì thế doanh nghiệp bắt buộc phải chấp hành luật lưu thông tiền tệ nghiêm chỉnh. Ngoài ra kế toán viên phải chấp hành quy định trong việc thực hiện điều phối. Nguyên tắc thực hiện kế toán quỹ tiền mặt quy định theo điều 11 thông tư 133 như sau:

- Kế toán phải ghi chép phát sinh các khoản thu chi. Thực hiện nhập xuất mọi lúc để tiện đối chiếu và kiểm tra.

- Các khoản tiền ký cực hoặc ký quỹ tại doanh nghiệp cần hạch toán và quản lý giống như tiền doanh nghiệp;

- Phải có phiếu thu, phiếu chi cũng như chữ ký theo quy định của chứng từ kế toán khi thực hiện các khoản thu chi;

- Tiền giao dịch thường được kế toán theo dõi theo nguyên tệ. Nếu phát sinh ngoại tệ, phải chuyển đổi theo tỷ giá được áp dụng theo luật của Bộ Tài Chính. Tỷ giá giao dịch thực tế áp dụng với các tài khoản bên Nợ. Tỷ giá bình quân gia quyền áp dụng với các tài khoản bên Có;

- Doanh nghiệp cần kiểm tra, đánh giá số dư ngoại tệ và vàng tiền tệ theo tỷ giá thực tế. Doanh nghiệp cần thực hiện ngay tại thời điểm lập báo cáo tài chính. Từ đó đảm bảo sự minh bạch và chính xác của doanh nghiệp.

Cách ghi sổ kế toán chi tiết quỹ tiền mặt theo từng thông tư chi tiết

Cách ghi mẫu sổ kế toán chi tiết quỹ tiền mặt theo thông tư 200

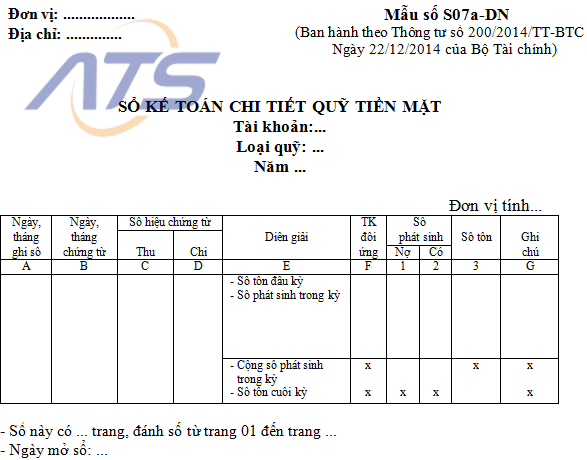

Mẫu sổ kế toán chi tiết quỹ tiền mặt theo thông tư 200: Tải mẫu sổ tại đây

Chi tiết các cột trong sổ quỹ tiền mặt theo Thông tư 200 như sau:

- Cột A: Ghi ngày tháng phát sinh nghiệp vụ.

- Cột B: Ghi ngày tháng trên Phiếu thu, Phiếu chi

- Cột C, D: Ghi số hiệu của Phiếu thu, số hiệu Phiếu chi liên tục. Thực hiện sắp xếp theo nhỏ đến ớn

- Cột E: Trình bày thông tin nghiệp vụ kinh tế đã phát sinh trong phiếu thu chi.

- Cột 1: Số tiền mặt nhập quỹ.

- Cột 2: Số tiền mặt xuất quỹ.

- Cột 3: Số tiền mặt dư tồn quỹ cuối ngày. Số tiền mặt tồn quỹ cuối ngày phải khớp đúng với số tiền mặt có trong két lúc đó.

- Cột G: Kế toán thực hiện kiểm tra định kỳ, đối chiếu song song giữa hai sổ. Trong đó bao gồm “Sổ quỹ tiền mặt” và “Sổ kế toán chi tiết quỹ tiền mặt”. Sau đó kế toán thực hiện ký xác nhận tại cột này

Cách ghi mẫu sổ kế toán chi tiết quỹ tiền mặt theo thông tư 133

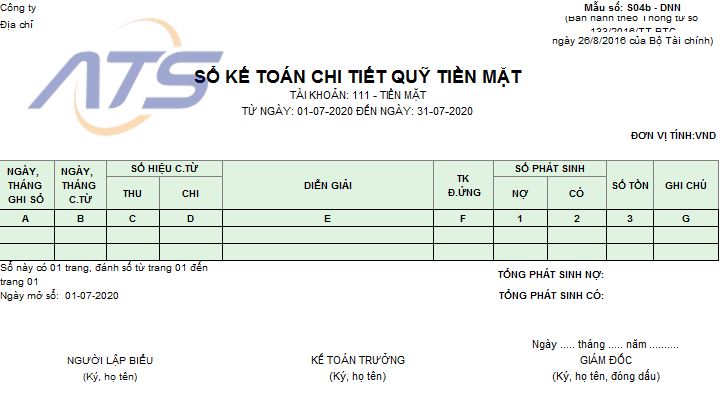

Mẫu sổ kế toán chi tiết quỹ tiền mặt theo thông tư 133: Tải mẫu sổ tại đây

Loại sổ kế toán chi tiết quỹ tiền mặt này sẽ được áp dụng cho doanh nghiệp vừa và nhỏ. Tuy nhiên, sổ kế toán theo thông tư 133 không có nhiều điểm khác biệt so với thông tư 200

- Cột A: Ghi ngày tháng phát sinh nghiệp vụ.

- Cột B: Ghi ngày, tháng của phiếu thu, phiếu chi.

- Cột C, D: Ghi số hiệu của phiếu thu, phiếu chi liên tục. Thực hiện ghi số liệu được sắp xếp theo số hiệu từ nhỏ đến lớn.

- Cột E: Trình bày thông tin nghiệp vụ kinh tế đã phát sinh trong phiếu thu, phiếu chi.

- Cột 1: Số tiền nhập quỹ.

- Cột 2: Số tiền xuất quỹ.

- Cột 3: Số tiền mặt dư tồn quỹ cuối ngày. Số tiền mặt tồn quỹ cuối ngày phải khớp đúng với số tiền mặt có trong két lúc đó.

- Cột G: Kế toán thực hiện kiểm tra định kỳ, đối chiếu song song giữa hai sổ. Trong đó bao gồm “Sổ quỹ tiền mặt” và “Sổ kế toán chi tiết quỹ tiền mặt”. Sau đó kế toán thực hiện ký xác nhận tại cột này

CHÚ Ý: Một số trường hợp doanh nghiệp thuê dịch vụ làm kế toán, làm kế toán trưởng. Lúc này phải ghi rõ số hiệu của Giấy phép đăng ký hành nghề dịch vụ kế toán. Cùng với đó là tên đơn vị cung cấp dịch vụ kế toán.

Cách ghi mẫu sổ kế toán chi tiết quỹ tiền mặt theo thông tư 107

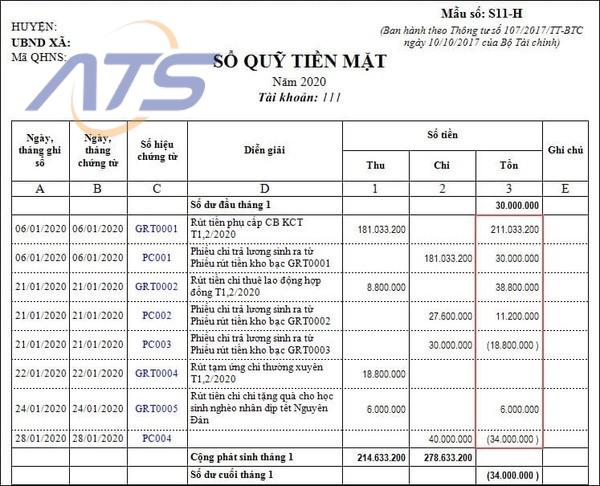

Mẫu sổ kế toán chi tiết quỹ tiền mặt theo thông tư 107: Tại sổ ở đây

So với 2 thông tư trên thì cách lập và ghi sổ quỹ tiền mặt theo Thông tư 107 giản đơn hơn một chút. Đồng thời hợp nhất Sổ kế toán chi tiết quỹ tiền mặt với mẫu này.

- Cột A: Ghi ngày tháng ghi sổ

- Cột B: Ghi ngày tháng của phiếu thu, phiếu chi

- Cột C: Ghi số hiệu của phiếu thu, phiếu chi liên tục. Thực hiện ghi theo thứ tự từ nhỏ đến lớn

- Cột D: Trình bày thông tin nghiệp vụ của Phiếu thu, chi

- Cột 1: Số tiền nhập quỹ

- Cột 2: Số tiền xuất quỹ

- Cột 3: Số dư tồn quỹ cuối ngày, số tồn quỹ cuối ngày cần phải trùng khớp đúng với số tiền mặt trong két

- Cột E: Kế toán thực hiện kiểm tra định kỳ, đối chiếu song song giữa hai sổ. Trong đó bao gồm “Sổ quỹ tiền mặt” và “Sổ kế toán chi tiết quỹ tiền mặt”. Sau đó kế toán thực hiện ký xác nhận tại cột này

Những vấn đề liên quan đến quỹ tiền mặt

Vấn đề quỹ tiền mặt bị âm

Nguyên nhân quỹ tiền mặt bị âm:

- Quá trình thực hiện hạch toán bị thiếu nghiệp vụ thu tiền. Nguyên nhân xảy ra do không ghi nhận các khoản thu nhập một cách đầy đủ. Từ đó dẫn đến việc khai khống số liệu

- Quy trình hạch toán theo quy định chuẩn là chi tiền trước, thu tiền sau. Tuy nhiên, một số doanh nghiệp thực hiện thiếu và sai quy trình hạch toán. Từ đó dẫn đến số liệu bị sai lệch

- Một số doanh nghiệp có cần thực hiện hạch toán thu chi ngoại tệ. Tuy nhiên, doanh nghiệp không thống nhất được quy trình thực hiện. Từ đó khiến nhân viên bối rối và thực hiện sai thao tác

- Một số doanh nghiệp có đội ngũ kế toán viên non kinh nghiệm. Nên có thể xảy ra sai sót khi thực hiện ghi chép sổ sách

Giải pháp xử lý quỹ tiền mặt bị âm hiệu quả:

- Hạch toán các khoản mua hàng hóa, cung ứng dịch vụ vào TK 331

- Soạn hợp đồng vay mượn cá nhân với lãi suất 0%. Đây là phương pháp tương đối an toàn và được sử dụng phổ biến trong thực tế.

- Kế toán tạo nghiệp vụ ứng trước tiền hàng bằng tiền mặt tới khách hàng

- Làm thủ tục tăng vốn điều lệ cho doanh nghiệp. Tuy nhiên với trường hợp doanh nghiệp góp vốn thì không phù hợp.

- Chuyển một số khoản chi tiền mặt sang kỳ sau. Ví dụ như Chi lương nhân viên, chi tạm ứng…

Tồn quỹ tiền mặt quá nhiều

Nguyên nhân gây tồn quỹ tiền mặt quá nhiều:

- Không có thông tin hóa đơn chứng từ, phiếu thu chi cho các khoản nội bộ. Hóa đơn, chứng từ không đạt chuẩn theo quy định

- Hồ sơ khai khống số tiền góp vốn khi thực tế doanh nghiệp chưa đủ số vốn

- Kế toán hạch toán thiếu, sai thông tin mặc dù doanh nghiệp đã thanh toán công nợ

- Tồn quỹ tiền mặt nhiều liên quan đến thời hạn góp vốn,…

Giải pháp xử lý quỹ tiền mặt tồn nhiều như sau:

- Tăng chi phí lương cho người lao động bằng cách tăng thu nhập nhân viên. Tuy nhiên, phương pháp này cần phải cẩn thận vì có thể doanh nghiệp sẽ phải trả tiền thuế thu nhập cá nhân rất lớn

- Hồ sơ tiền phụ cấp, ăn căng tin cho cán bộ công nhân viên

- Thực hiện tạm ứng tiền hàng cho nhà cung cấp và tiền công tác cho nhân viên

- Kế toán hạch toán vốn góp ảo thu 1 lần cho đủ hết vốn góp ảo trên giấy phép

- Theo dõi thông tin những nguồn góp thực tế để thực hiện hạch toán

- Cho cá nhân vay, tuy nhiên nếu công ty đang đi vay ngân hàng thì không nên dùng cách này. Không doanh nghiệp nào đi vay ngân hàng mà lại để cho cá nhân khác vay.

Xem thêm:

- Thủ quỹ là gì? Mô tả công việc thủ quỹ chi tiết nhất

- Vốn hoạt động thuần là gì? Cách tính và quản lý hiệu quả

Trên đây là cách ghi sổ kế toán chi tiết quỹ tiền mặt theo các thông tư mới nhất. Cùng với đó là những vấn đề phát sinh về quỹ tiền mặt. Để được tư vấn cụ thể, hãy liên hệ Kế toán ATS theo thông tin bên dưới

Công ty TNHH Đào Tạo Và Dịch Vụ Kế Toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: https://ketoanats.vn/

Email: infor.congtyats@gmail.com