Khi kinh doanh, doanh nghiệp thường sẽ giảm giá một số món hàng để bán cho khách hàng. Đây là một giải pháp giúp doanh nghiêp kích cầu mua hàng và tăng lượng bán ra. Vậy với những món hàng giảm giá thì có khác gì so với thông thường không ? Cuối mỗi kì kế toán thì hàng giảm giá bán chuyển vào tài khoản như thế nào ? Trong bài viết này, Kế toán ATS xin chia sẻ những điều cơ bản về giảm giá hàng bán và cách hạch toán giảm giá hàng bán trên MISA đầy đủ nhất

Giảm giá hàng bán là gì ?

Theo thông tư 200/2014/TT-BTC, giảm giá hàng bán là việc hạ giá bán hoặc tổng giá trị đơn hàng cho người mua do sản phẩm hoặc dịch vụ kém quy cách.

Các trường hợp giảm giá hàng bán bao gồm:

- Hàng hóa/dịch vụ kém chất lượng

- Hàng hóa sai quy cách với thỏa thuận ban đầu

- Hàng hóa/dịch vụ đã lạc hậu so với thị trường…

Ví dụ: Bên A bán lô hàng cho bên B, đã xuất hóa đơn và giao hàng cho bên B. Tuy nhiên, khi sử dụng, bên B phát hiện lô sản phẩm có chất lượng kém hơn mong muốn. Qua thỏa thuận, bên A đồng ý giảm số tiền hàng cho bên B. Từ đó bên B chấp nhận lô hàng của mình. Đây là khoản giảm giá hàng bán.

Cần phân biệt giảm giá hàng bán và chiết khấu thương mại. Mặc dù đây đều là hai khoản giảm trừ doanh thu. Tuy nhiên, chiết khấu thương mại lại là khoản giảm giá để kích thích khách hàng mua nhiều hơn. Còn giảm giá hàng bán để hỗ trợ việc tiêu thụ khi sản phẩm bị lỗi

Tài khoản thực hiện hạch toán giảm giá hàng bán

Nguyên tắc thực hiện kế toán giảm giá hàng bán cho bên bán hàng

Theo Khoản 1d Điều 81 Thông tư 200/2014/TT-BTC có quy định như sau:

– Trường hợp trong hóa đơn GTGT hoặc hoá đơn bán hàng có thể hiện khoản giảm giá hàng bán cho khách hàng, người mua là khoản được giảm trừ vào số tiền người mua phải thanh toán cho bên bán (giá bán phản ánh trên hoá đơn là giá đã giảm) thì kế toán của doanh nghiệp (bên bán) không sử dụng tài khoản này, doanh thu bán hàng sẽ được phản ánh theo giá đã được giảm (Lưu ý: Doanh thu thuần).

– Chỉ phản ánh vào tài khoản này các khoản giảm trừ do việc đồng ý giảm giá sau khi đã bán hàng (đã ghi nhận doanh thu) và phát hành hoá đơn (giảm giá ngoài hoá đơn) do lỗi sản phẩm kém chất lượng, lạc hậu,…

Kết cấu tài khoản giảm giá hàng bán

Các khoản giảm giá hàng bán sẽ được hạch toán vào tài khoản 5213 với kết cấu tài khoản như sau:

Bên Nợ:

- Số giảm giá hàng bán đã đồng ý cho người mua hàng;

- Doanh thu của hàng bán được trả lại tiền cho người mua hoặc tính trừ vào khoản phải thu khách hàng về số sản phẩm, hàng hoá, dịch vụ đã bán.

Bên Có:

- Vào cuối kỳ kế toán, kết chuyển toàn bộ khoản giảm giá hàng bán sang tài khoản 511 “Doanh thu bán hàng và cung cấp dịch vụ” để xác định doanh thu thuần của kỳ báo cáo tài chính.

Lưu ý: Doanh thu bán hàng và cung cấp dịch – TT 512 sẽ không có số dư cuối kỳ.

Cách thực hiện hạch toán giảm giá hàng bán trên MISA

Định khoản

- Nợ TK 5213 Giảm giá hàng bán (TT 200)

- Nợ TK 511 Doanh thu bán hàng và cung cấp dịch vụ (TT 133)

- Nợ TK 3331 Số thuế GTGT đầu ra được giảm

- Có TK 111, 112, 131… Tổng số tiền giảm giá

Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ giảm giá hàng bán, thông thường sẽ có các hoạt động sau:

- Nếu phát hiện hàng mua về không đúng quy cách, phẩm chất theo hợp đồng đã ký, khách hàng thoản thuận với doanh nghiệp. Đồng thời lập biên bản về việc giảm giá hàng bán. Trường hợp khuyến mại kèm theo điều kiện phải mua sản phẩm (ví dụ mua 2 tặng 1) cũng được coi như là mua hàng giảm giá hàng bán.

- Kế toán bán hàng lập hóa đơn giảm giá hàng bán để giao cho khách hàng.

- Kế toán bán hàng hạch toán khoản giảm giá hàng bán và ghi sổ kế toán.

Cách thực hiện hạch toán giảm giá hàng bán trên MISA đầy đủ nhất

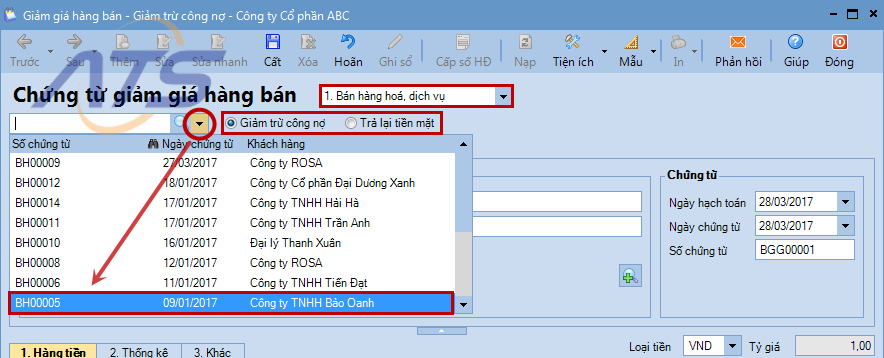

Vào phân hệ Bán hàng, chọn Giảm giá hàng bán (hoặc vào tab Giảm giá hàng bán, nhấn Thêm).

Chọn loại chứng từ bán hàng cần giảm giá.

Lựa chọn phương thức giảm trừ cho chứng từ giảm giá.

Chọn chứng từ bán hàng có mặt hàng được giảm giá theo một trong hai cách sau:

- Cách 1: Nhấn vào biểu tượng mũi tên để chọn chứng từ bán hàng từ trong danh sách

- Cách 2: Nhấn vào biểu tượng kính lúp để tìm kiếm và chọn chứng từ bán hàng:

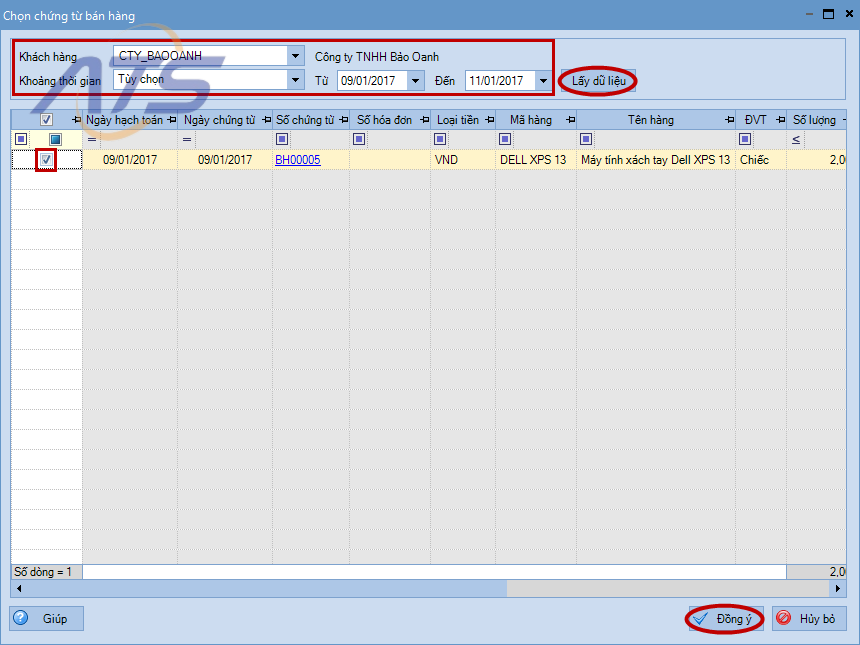

- Thiết lập điều kiện để tìm kiếm chứng từ bán hàng, nhấn Lấy dữ liệu.

- Tích chọn mặt hàng được giảm giá và nhấn Đồng ý.

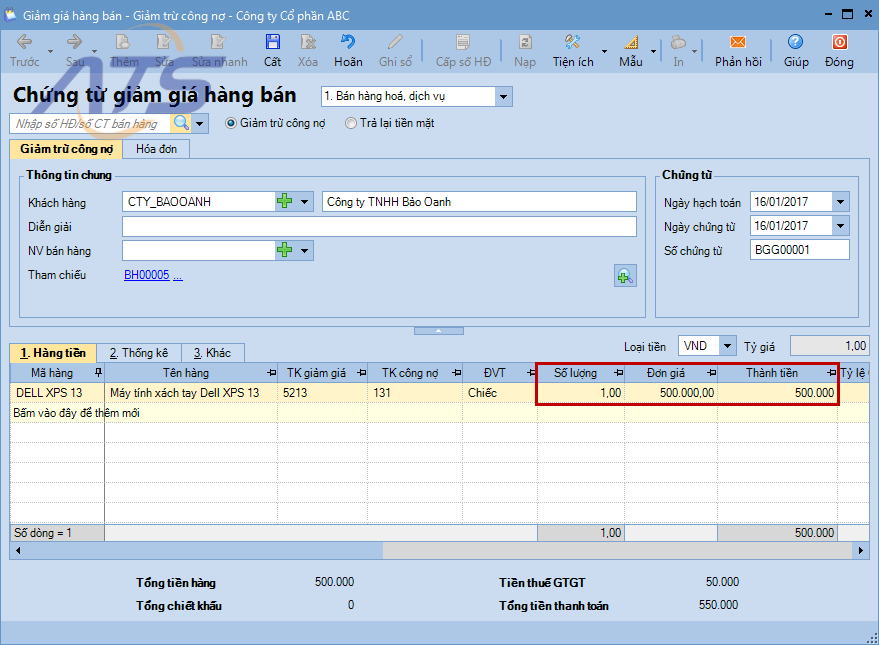

Khai báo thêm các thông tin trên chứng từ giảm giá hàng bán. Cụ thể như: số lượng hàng được giảm, giá trị giảm,…

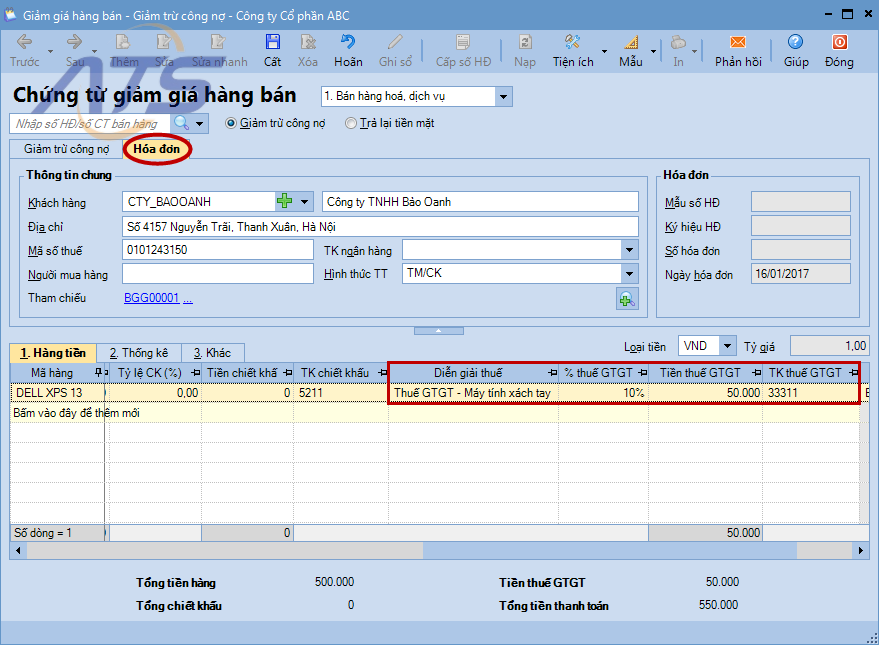

Khai báo các thông tin phục vụ cho việc xuất hóa đơn cho hàng bán được giảm.

- Nếu không sử dụng phần mềm để quản lý việc xuất hóa đơn, Kế toán nhập trực tiếp thông tin hóa đơn GTGT xuất cho khách hàng tại mục Hóa đơn.

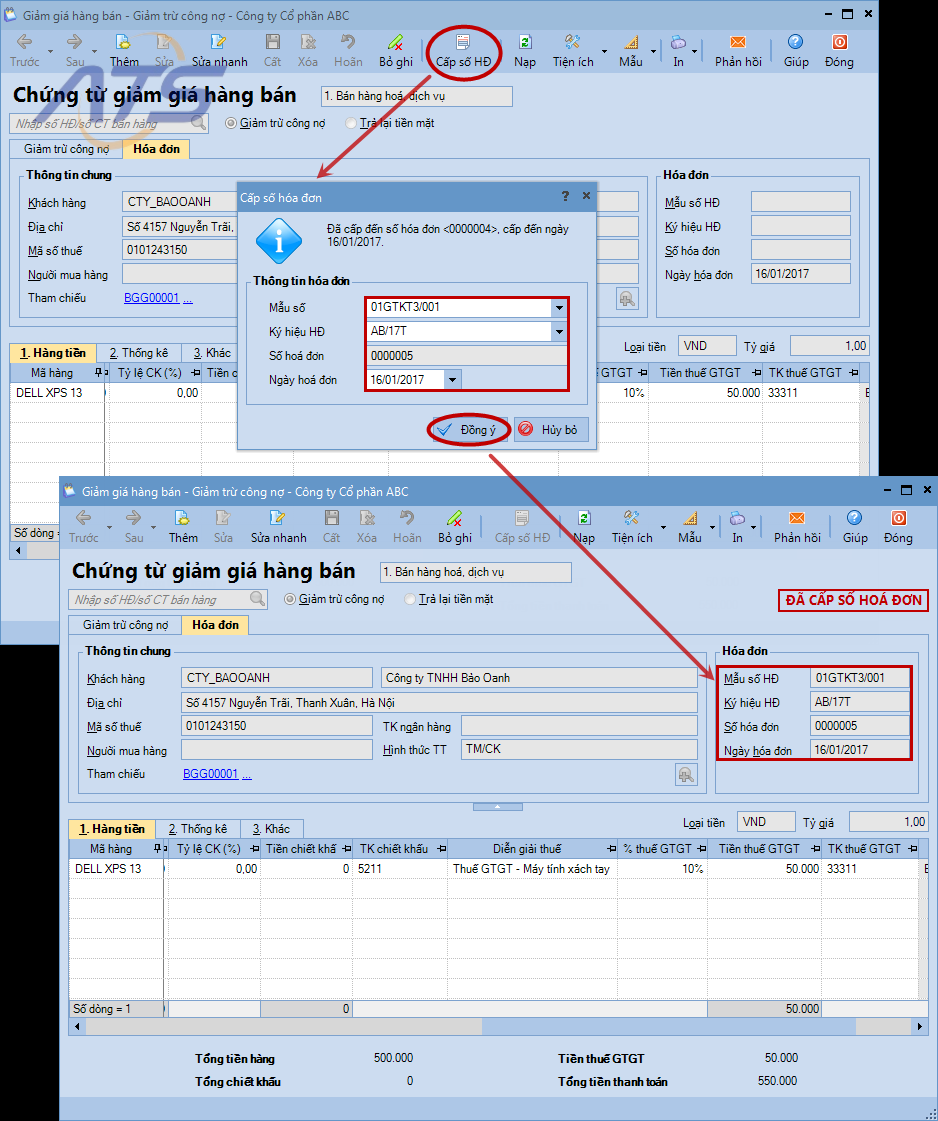

- Nếu có sử dụng phần mềm để quản lý việc xuất hóa đơn, sau khi cất chứng từ bán hàng Kế toán sẽ sử dụng chức năng Cấp số HĐ.

- Nhấn Cất.

- Nhấn Cấp số HĐ.

- Khai báo thông tin về mẫu số, ký hiệu hóa đơn và ngày hóa đơn, nhấn Đồng ý.

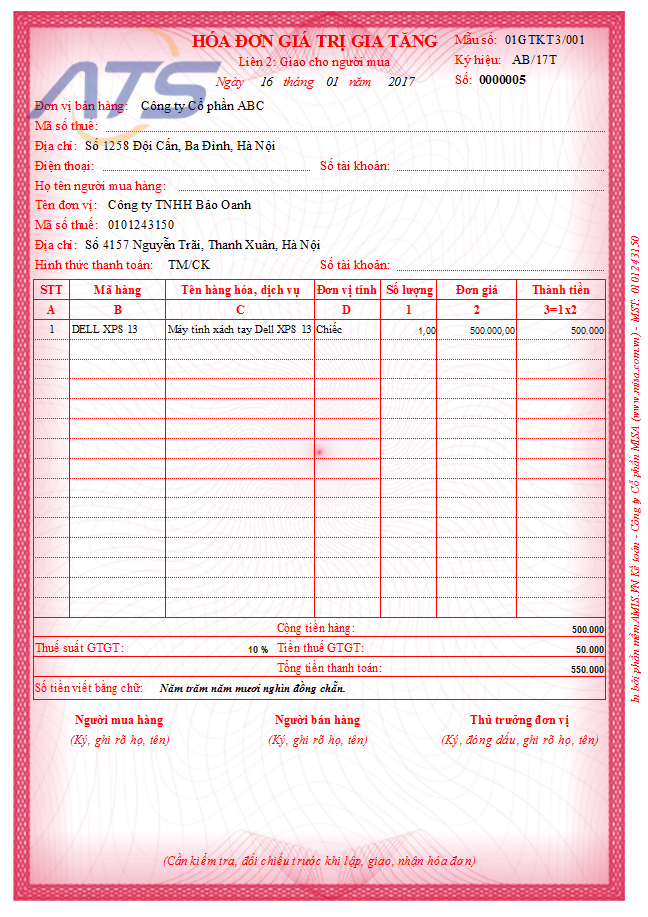

- In hóa đơn GTGT để xuất cho khách hàng. Có thể in hóa đơn theo mẫu thiết lập sẵn hoặc theo mẫu đặt in để gửi cho khách hàng.

Những lưu ý sau khi thực hiện cách hạch toán giảm giá hàng bán trên MISA

Sau khi chứng từ giảm giá hàng bán được cất giữ, chương trình sẽ tự động sinh ra thông tin hóa đơn giảm giá hàng bán trên tab Xuất hóa đơn của phân hệ Bán hàng.

Nếu lựa chọn phương thức thanh toán là Trả lại tiền mặt và trường hợp Thủ quỹ có tham gia sử dụng phần mềm, chương trình sẽ tự động sinh ra phiếu chi trên tab Đề nghị thu, chi của Thủ quỹ. Thủ quỹ sẽ thực hiện ghi sổ phiếu chi vào sổ quỹ.

Xem thêm:

- Hướng dẫn Hạch toán hàng khuyến mãi không thu tiền

- Giá vốn hàng bán là gì ? Cách tính giá vốn hàng bán

Trên đây là những điều cần biết về giảm giá hàng bán cho doanh nghiệp. Cùng với đó là cách thực hiện hạch toán giảm giá hàng bán trên MISA đầy đủ nhất. Để được tư vấn cụ thể, hãy liên hệ Kế toán ATS theo thông tin bên dưới

Công ty TNHH Đào tạo và Dịch vụ Kế toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: Kế toán ATS

Email: infor.congtyats@gmail.com