Trong bối cảnh chuyển đổi số mạnh mẽ tại Việt Nam, việc nộp thuyết minh báo cáo tài chính (BCTC) trên hệ thống thuế điện tử đã trở thành yêu cầu bắt buộc đối với các doanh nghiệp, tổ chức. Không chỉ giúp đơn giản hóa quy trình, mà còn nâng cao tính chính xác, minh bạch trong quản lý tài chính. Bài viết của Kế Toán ATS sẽ hướng dẫn chi tiết cách nộp thuyết minh báo cáo tài chính qua thuế điện tử, giúp doanh nghiệp thực hiện dễ dàng, đúng quy trình và đúng luật hiện hành.

Cách nộp thuyết minh báo cáo tài chính trên thuế điện tử mới nhất

Chuẩn bị trước khi nộp

Bước đầu tiên trong cách nộp thuyết minh báo cáo tài chính là đảm bảo đã có mã số thuế hợp lệ, đăng ký tài khoản trên hệ thống iTax hoặc nền tảng dịch vụ thuế điện tử của Tổng cục Thuế. Ngoài ra, doanh nghiệp cần chuẩn bị đầy đủ các tài liệu, dữ liệu tài chính phù hợp theo quy định của pháp luật.

Việc cập nhật những quy trình mới nhất luôn khiến các doanh nghiệp bối rối. Thường xuyên theo dõi các hướng dẫn của cơ quan thuế, cập nhật phần mềm, hệ thống nộp hồ sơ điện tử là điều cần thiết để tránh lỗi trong quá trình nộp hồ sơ. Đồng thời, doanh nghiệp phải chú ý đến thời hạn nộp, tránh chậm trễ và phát sinh các khoản phí phạt ngoài ý muốn.

Bên cạnh đó, quy trình nộp thuyết minh báo cáo tài chính qua thuế điện tử còn đòi hỏi tiêu chuẩn về phần mềm, tính bảo mật, cũng như việc lưu trữ hồ sơ điện tử đảm bảo quy định của pháp luật. Việc thực hiện đúng quy trình sẽ giúp cho tờ khai của doanh nghiệp được chấp thuận nhanh chóng và đúng quy định.

Quy trình nộp thuyết minh báo cáo tài chính qua hệ thống thuế điện tử

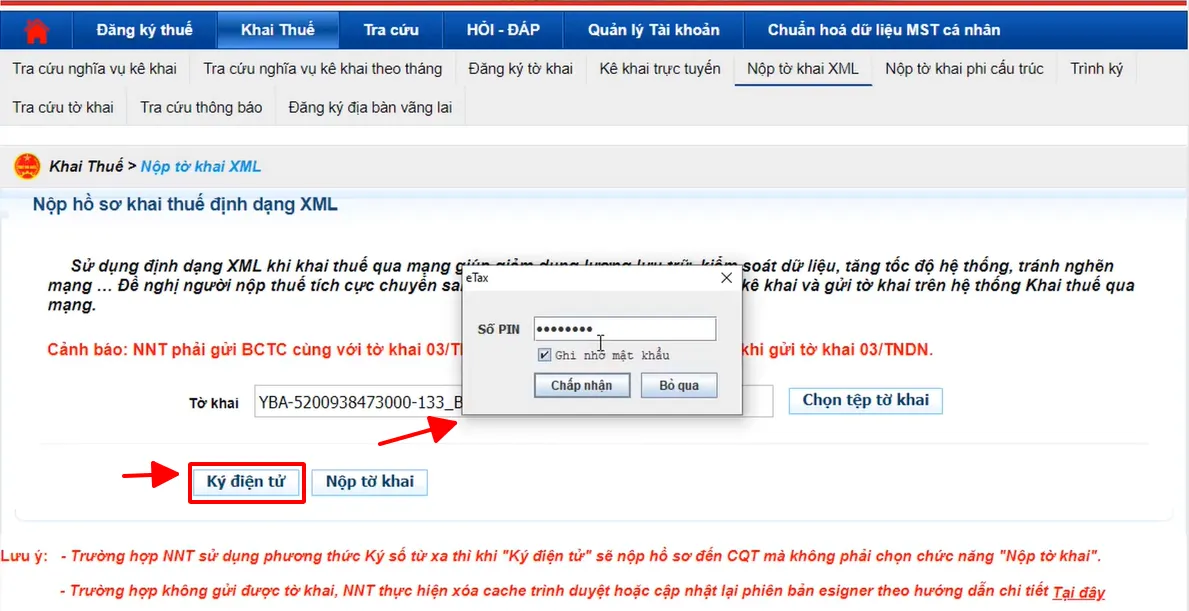

Cách nộp thuyết minh báo cáo tài chính bắt đầu từ việc đăng nhập vào hệ thống thuế điện tử. Doanh nghiệp cần chuẩn bị các tệp dữ liệu theo mẫu quy định, kiểm tra kỹ tính chính xác và đầy đủ các số liệu, rồi tiến hành nộp hồ sơ qua phần mềm hoặc nền tảng đã chọn.

Sau khi gửi thành công hồ sơ điện tử, doanh nghiệp nhận được biên lai xác nhận đã nộp thành công. Tiếp theo, doanh nghiệp cần kiểm tra lại hồ sơ đã gửi để đảm bảo không có lỗi và đã đúng với hồ sơ lưu trữ nội bộ. Trong vòng 48 đến 72 giờ, hệ thống của tổng cục thuế sẽ xác nhận hoặc yêu cầu điều chỉnh nếu có lỗi.

Trong quá trình nộp, cần lưu ý các bước kiểm tra dữ liệu, đảm bảo dữ liệu phù hợp với các báo cáo tài chính thực tế. Đặc biệt, doanh nghiệp không nên bỏ qua bước xác nhận, vì đây là bước cần thiết để hồ sơ chính thức có hiệu lực pháp lý.

Phương pháp lập và trình bày Thuyết minh Báo cáo tài chính theo Thông tư 200

Các nội dung bắt buộc trong Thuyết minh báo cáo tài chính theo Thông tư 200

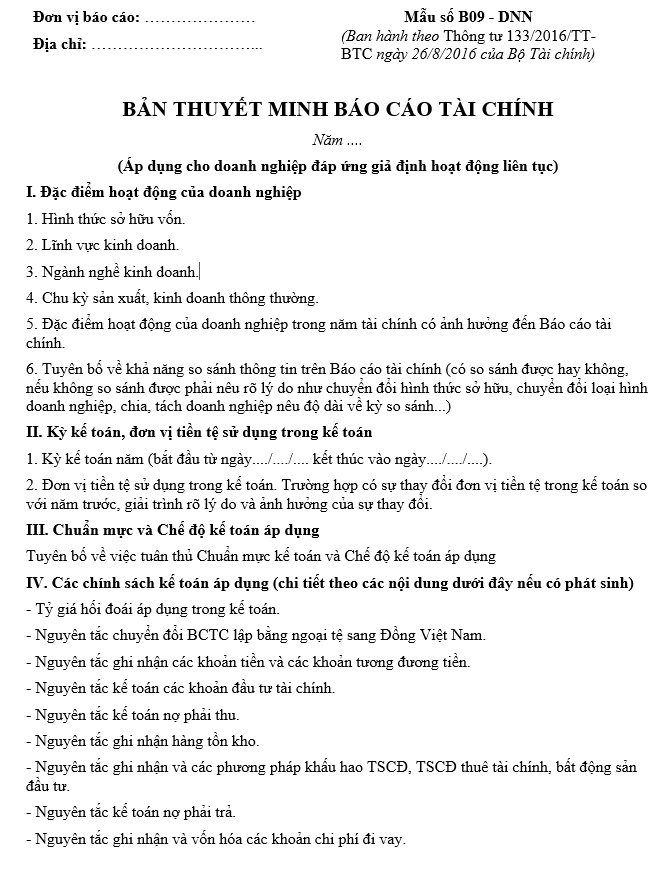

Thuyết minh BCTC phải bao gồm các phần chính như: Giới thiệu chung, các chính sách kế toán chủ yếu, các khoản mục tài chính, thông tin bổ sung, các khoản mục chi tiết về tài sản, nợ phải trả, vốn chủ sở hữu. Mỗi phần cần trình bày rõ ràng, có dẫn chứng và số liệu minh họa phù hợp.

Trong phần giới thiệu chung, doanh nghiệp cần trình bày về qui mô, lĩnh vực hoạt động, cơ cấu tổ chức, chính sách kế toán áp dụng. Các phần sau liên quan đến các khoản mục tài chính cần thể hiện sự rõ ràng, tỉ mỉ nhằm cung cấp thông tin đủ để đánh giá hiệu quả hoạt động, thực trạng tài chính.

Ngoài ra, doanh nghiệp cần chú ý các nguyên tắc lập thuyết minh như tính minh bạch, đầy đủ, khách quan và nhất quán trong suốt quá trình thực hiện. Điều này giúp các bên liên quan hiểu đúng và đánh giá chính xác tình hình tài chính của doanh nghiệp.

Nguyên tắc trình bày, định dạng và nội dung trong Thuyết minh báo cáo tài chính theo Thông tư 200

Nguyên tắc trình bày bao gồm rõ ràng, logic, dễ đọc, tránh nhầm lẫn. Các số liệu, bảng biểu phải rõ ràng, đầy đủ, có chú thích, định dạng phù hợp theo hướng dẫn của pháp luật. Việc trình bày chuyên nghiệp góp phần nâng cao tính chuyên nghiệp của báo cáo.

Về định dạng, doanh nghiệp cần tuân thủ theo tiêu chuẩn của Thông tư 200, gồm font chữ, kích thước, cách trình bày bảng biểu, chú thích phù hợp. Nội dung phải được phân thành các phần rõ ràng, có mục lục, đánh số các mục phù hợp, tránh trùng lặp hoặc bỏ sót nội dung.

Ngoài ra, nội dung thuyết minh phải phản ánh đúng sự thật khách quan, không làm sai lệch số liệu, đồng thời cập nhật các quy định mới nhất của pháp luật kế toán, phù hợp với thực tế hoạt động của doanh nghiệp.

Phương pháp lập và trình bày Thuyết minh BCTC theo Thông tư 133

Các điểm đặc trưng trong Thuyết minh báo cáo tài chính theo Thông tư 133

Khác với Thông tư 200, Thông tư 133 tập trung nhấn mạnh tính súc tích, giảm bớt các khoản mục phức tạp, ưu tiên nội dung phản ánh rõ ràng, dễ hiểu cho đối tượng nhỏ.

Các nội dung bắt buộc bao gồm: Thuyết minh về tính chất hoạt động, chính sách kế toán áp dụng, các khoản mục tài sản, nguồn vốn, doanh thu, chi phí, lợi nhuận. Các phần này cần thể hiện đúng nội dung cốt lõi, giúp người đọc hình dung rõ tình hình tài chính trong phạm vi khả năng và điều kiện của doanh nghiệp nhỏ.

Trong trình bày, doanh nghiệp cần thể hiện tính thực tế, thân thiện, dễ tiếp cận. Dưới góc độ phân tích, cách làm này góp phần nâng cao ý thức tự kiểm tra, chủ động cập nhật số liệu, cũng như tạo thuận lợi trong việc nộp và xử lý hồ sơ tại các cơ quan thuế.

Các lưu ý khi lập thuyết minh theo Thông tư 133

Do đặc điểm của doanh nghiệp nhỏ, nên nội dung phải cô đọng, tránh lan man, chú trọng những điểm chính yếu. Các doanh nghiệp cần kiểm tra kỹ các số liệu, áp dụng đúng các quy định về kế toán, đảm bảo tính minh bạch, chính xác trong trình bày.

Bên cạnh đó, doanh nghiệp nhỏ cần linh hoạt trong việc trình bày, có thể bổ sung các phần sau phù hợp với đặc thù ngành nghề, quy mô. Việc liệt kê, trình bày rõ ràng, hợp lý giúp người đọc, cơ quan thuế dễ dàng nắm bắt tình hình tài chính, từ đó thuận tiện cho việc kiểm tra, xử lý hồ sơ.

Xem thêm:

Cách nộp thuyết minh báo cáo tài chính trên thuế điện tử không còn là lựa chọn, mà đã trở thành yêu cầu bắt buộc của pháp luật để nâng cao tính minh bạch và trách nhiệm trong quản lý tài chính doanh nghiệp. Việc thực hiện đúng quy trình, lựa chọn phương pháp lập phù hợp theo quy định của Thông tư 200 hay Thông tư 133 đóng vai trò quyết định tới việc hồ sơ của doanh nghiệp có được chấp thuận nhanh chóng hay không. Hy vọng bài viết của Kế Toán ATS hữu ích với bạn!