Trong hoạt động kinh doanh, việc quản lý công nợ đóng vai trò vô cùng quan trọng để giữ vững tài chính, duy trì mối quan hệ tốt đẹp với khách hàng và nhà cung cấp. Một trong những phương pháp quản lý công nợ hiệu quả là cấn trừ công nợ, giúp các doanh nghiệp giảm bớt các khoản nợ phải thanh toán hoặc thu nợ một cách thuận tiện. Cùng Kế Toán ATS tìm hiểu!

Cấn trừ công nợ là gì?

Cấn trừ công nợ là hình thức giảm trừ các khoản phải thu hoặc phải trả giữa hai bên dựa trên các khoản nợ tồn đọng, các khoản bù trừ hợp lệ đã được xác nhận. Hiểu một cách đơn giản, đó là việc thanh toán hoặc điều chỉnh các khoản mục nợ của doanh nghiệp theo hướng giảm thiểu các nghĩa vụ về tài chính với đối tác.

Trong thực tiễn, cấn trừ công nợ thường xảy ra khi hai bên có các khoản nợ và có các khoản đã thực hiện hoặc sẽ thực hiện bù trừ trực tiếp, giúp giảm thiểu số lượng giao dịch thanh toán tiền mặt hoặc chuyển khoản. Đây là một phương thức tối ưu hóa dòng tiền, tiết kiệm thời gian, giảm thiểu rủi ro liên quan đến việc tách biệt các khoản nợ hoàn toàn riêng biệt.

Cấn trừ công nợ không chỉ đơn thuần là thao tác về mặt kế toán, mà còn phụ thuộc vào các quy định pháp luật, hợp đồng, chứng từ chứng minh mối quan hệ của các khoản nợ giữa các bên. Những quy định này nhằm đảm bảo tính hợp lệ, minh bạch của các hoạt động cấn trừ, tránh các tranh chấp phát sinh trong quá trình thực hiện.

Cách hạch toán cấn trừ công nợ

Trong quá trình hạch toán cấn trừ công nợ, doanh nghiệp cần xác định rõ các khoản nợ tồn đọng của cả hai bên để tiến hành các bước phù hợp theo chuẩn mực kế toán hiện hành. Các bước này bao gồm việc xác nhận hợp lệ các khoản nợ đủ điều kiện để cấn trừ, tiến hành ghi nhận các nghiệp vụ phát sinh và xử lý các chứng từ liên quan.

Quy trình hạch toán cần thực hiện một cách chính xác, rõ ràng nhằm phản ánh đúng tình hình tài chính doanh nghiệp trên báo cáo tài chính. Đặc biệt, việc hạch toán đúng quy định còn giúp doanh nghiệp tránh các sai sót, không phù hợp với pháp luật, hạn chế tối đa các rủi ro về mặt pháp lý và thuế.

Ngoài ra, các phần mềm kế toán hiện đại sẽ hỗ trợ doanh nghiệp tự động hoặc bán tự động trong việc cập nhật các nghiệp vụ cấn trừ, giúp việc theo dõi, đối chiếu, lập báo cáo trở nên dễ dàng hơn. Tuy nhiên, kế toán viên cần hiểu rõ các nguyên tắc căn bản để kiểm tra, xử lý các nghiệp vụ đúng quy chuẩn, đảm bảo tính chính xác, minh bạch.

Điều kiện để thực hiện cấn trừ công nợ

Không phải tất cả các khoản nợ đều có thể tiến hành cấn trừ, mà phải đảm bảo một số điều kiện nhất định theo quy định của pháp luật và nguyên tắc kế toán. Do đó, các doanh nghiệp khi muốn thực hiện cấn trừ phải xác định rõ các điều kiện này để đảm bảo hoạt động diễn ra hợp pháp, hợp lệ.

Các điều kiện này giúp tránh việc cấn trừ một cách tùy tiện, chưa đủ căn cứ pháp lý, từ đó hạn chế rủi ro về mặt pháp luật hoặc gây tranh chấp sau này. Đặc biệt, việc xác định rõ các điều kiện còn giúp doanh nghiệp nâng cao tính minh bạch trong hoạt động kế toán, đưa ra các quyết định đúng đắn khi thực hiện các nghiệp vụ liên quan.

Đầu tiên, các khoản nợ cần phù hợp về mặt pháp lý, có xác nhận hoặc chứng từ hợp lệ thể hiện nghĩa vụ của các bên. Tiếp theo, các khoản nợ phải cùng loại, cùng nội dung và cùng thời điểm thanh toán để tránh gây nhầm lẫn hoặc sai sót trong quá trình cấn trừ. Thứ ba, các khoản nợ đã đến hạn hoặc có thể cấn trừ theo điều kiện đã thoả thuận trong hợp đồng hoặc quy định pháp luật.

Yếu tố quan trọng thứ tư là sự đồng thuận của các bên liên quan. Nghĩa là phía nợ và chủ nợ đều đồng ý cho phép cấn trừ, hoặc ít nhất là không có tranh chấp, tranh cãi về khoản nợ đó. Một số trường hợp yêu cầu có biên bản, hợp đồng hoặc chứng từ xác nhận ý kiến của các bên để thực hiện thủ tục này.

Các chứng từ cần thiết khi cấn trừ công nợ

Chứng từ là yếu tố thiết yếu để chứng minh tính hợp lệ và minh bạch của hoạt động cấn trừ công nợ. Việc chuẩn bị đầy đủ các loại chứng từ chính là bước nền tảng giúp doanh nghiệp thực hiện thủ tục này đúng quy định, tránh các vướng mắc về hình thức, pháp lý hay thuế.

Các chứng từ phổ biến bao gồm biên bản hoặc hợp đồng cấn trừ giữa các bên, đề cập rõ ràng các nội dung liên quan về khoản nợ, giá trị, ngày tháng, ký xác nhận của các bên liên quan. Ngoài ra, còn có các chứng từ gốc của các khoản mục phát sinh trước đó như hóa đơn bán hàng, hóa đơn mua hàng, phiếu thu, phiếu chi, bảng đối chiếu công nợ.

Trong quá trình thực hiện cấn trừ, doanh nghiệp cần kiểm tra kỹ các chứng từ này để xác minh tính chính xác, hợp pháp. Đặc biệt, đối với các hoạt động cấn trừ có tính chất phức tạp hoặc lớn, nên tiến hành lập biên bản xác nhận hoặc biên bản hợp nhất để thể hiện rõ các nội dung liên quan và làm căn cứ pháp lý cho nghiệp vụ.

Các chính sách cấn trừ công nợ

Việc thực hiện cấn trừ công nợ phải phù hợp với các chính sách của pháp luật, các quy định về thuế và các hướng dẫn của cơ quan quản lý nhà nước nhằm đảm bảo hoạt động kế toán của doanh nghiệp chính xác, hợp pháp. Đây cũng là yếu tố quyết định đến việc doanh nghiệp có thể dễ dàng thực hiện cấn trừ hay không, tránh rắc rối về sau.

Dưới đây là những chính sách chủ yếu liên quan đến cấn trừ công nợ mà doanh nghiệp cần lưu ý:

Thuế giá trị gia tăng (VAT)

Trong lĩnh vực thuế giá trị gia tăng, doanh nghiệp cần xác định rõ các khoản thuế đầu vào, đầu ra phù hợp để áp dụng khi thực hiện cấn trừ. Các khoản tiền thuế phải được phản ánh đúng trong hóa đơn, chứng từ để tránh xảy ra sai lệch trong phần xác định số thuế được khấu trừ hoặc phải nộp.

Thường thì các khoản cấn trừ liên quan đến VAT cần có hóa đơn hợp lệ, ghi rõ giá trị vat, số tiền đã nộp hoặc khấu trừ phù hợp với quy định. Việc này giúp doanh nghiệp hạn chế rủi ro về thuế, tránh bị xử phạt hoặc điều chỉnh sai lệch trong quá trình kiểm tra của cơ quan thuế.

Thuế thu nhập doanh nghiệp

Chính sách về thuế thu nhập doanh nghiệp cũng ảnh hưởng trực tiếp đến hoạt động cấn trừ công nợ. Khi thực hiện cấn trừ, các khoản nợ về thuế cần được kiểm tra rõ ràng, đảm bảo không vượt quá khối lượng nợ được phép khấu trừ, trừ các khoản ngân sách đã nợ hoặc các khoản bị phát hiện có vấn đề về chứng từ, hồ sơ.

Công ty cần lưu trữ đầy đủ các chứng từ, hợp đồng, biên bản xác nhận hợp lệ để làm căn cứ khấu trừ thuế, tránh rủi ro điều chỉnh sau này từ cơ quan thuế hoặc những tranh chấp pháp lý.

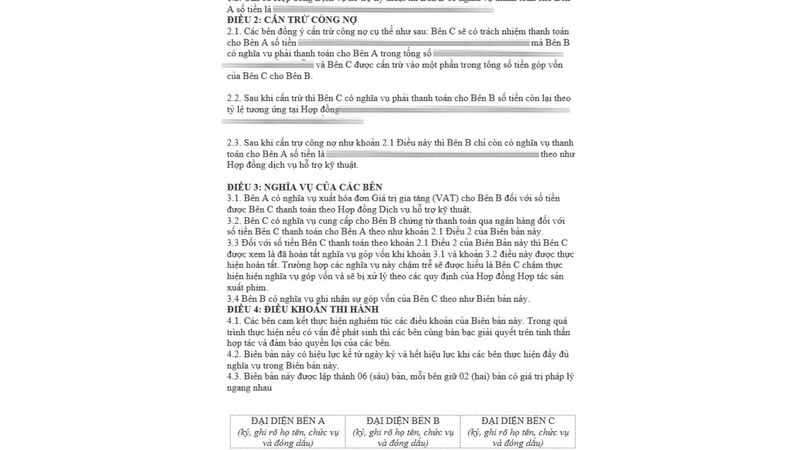

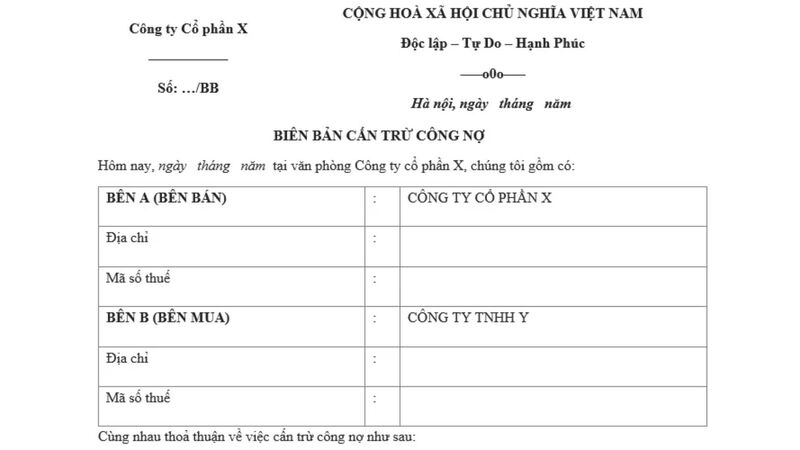

Mẫu biên bản cấn trừ công nợ

Biên bản cấn trừ công nợ là tài liệu xác nhận sự đồng thuận, thống nhất của các bên về việc thực hiện cấn trừ các khoản nợ đã tồn đọng. Mẫu biên bản rõ ràng, đầy đủ nội dung sẽ giúp doanh nghiệp có căn cứ pháp lý rõ ràng, tránh các tranh chấp không đáng có.

Thông thường, biên bản cần có các nội dung chính như: tên các bên, số hiệu, ngày tháng lập biên bản, các khoản nợ thể hiện rõ ràng, phương thức cấn trừ, xác nhận của các bên về tính hợp lệ và chính xác của các khoản nợ, chữ ký xác nhận của đại diện các bên. Một số mẫu còn bổ sung các điều khoản liên quan đến thời hạn, trách nhiệm của các bên về việc giữ gìn chứng từ, thực hiện đúng các thỏa thuận đã ký kết.

Việc soạn thảo biên bản chuẩn, rõ ràng sẽ giúp hoạt động cấn trừ diễn ra suôn sẻ, có căn cứ rõ ràng để giải quyết tranh chấp nếu có (tham khảo mẫu biên bản cấn trừ công nợ 3 bên).

Lưu ý khi hạch toán cấn trừ công nợ

Hạch toán cấn trừ công nợ cần tuân thủ các nguyên tắc kế toán phù hợp, chính xác để phản ánh đúng tình hình tài chính của doanh nghiệp trên các báo cáo tài chính. Ngoài ra, còn cần chú ý đến các điểm đặc thù và quy định pháp luật liên quan.

Một trong những điểm cần lưu ý chính là việc xác định chính xác các khoản nợ cần cấn trừ, đảm bảo phù hợp về mặt chứng từ, thời điểm và nội dung. Việc này giúp tránh nhầm lẫn, sai sót khi ghi nhận các nghiệp vụ kế toán, đồng thời phù hợp với quy định về thẩm quyền của kế toán trưởng, nhà quản lý.

Thứ hai, doanh nghiệp cần chú ý đến cách ghi nhận trong sổ sách kế toán, đảm bảo phản ánh đúng các nghiệp vụ cấn trừ theo đúng mẫu chứng từ và phù hợp với chế độ kế toán. Việc sử dụng phần mềm kế toán hiện đại sẽ hỗ trợ tốt hơn, giúp giảm thiểu sai sót và dễ dàng theo dõi, kiểm tra.

Khi thực hiện bù trừ công nợ, các doanh nghiệp cần lưu ý đến việc xác minh cẩn thận các khoản nợ, đảm bảo tuân thủ quy trình về thủ tục, chứng từ hợp lệ. Đồng thời, cần lưu ý đến các quy định về quản lý tài chính, thuế và hợp đồng có liên quan để tránh các rủi ro pháp lý.

Ngoài ra, các quy định về thời điểm, chính xác và cách thức cấn trừ đều phải rõ ràng, tránh gây hiểu lầm hoặc phát sinh tranh chấp trong quá trình thực hiện, kiểm tra sau này. Cuối cùng, doanh nghiệp cũng cần lưu trữ đầy đủ các chứng từ, biên bản, hợp đồng liên quan để phục vụ cho công tác kế toán, kiểm tra, quyết toán sau này.

Xem thêm:

Cấn trừ công nợ là một hoạt động quan trọng trong quản lý tài chính doanh nghiệp, giúp giảm nhẹ các khoản nợ phải thanh toán hoặc thu nợ một cách linh hoạt, hợp lý. Để thực hiện cấn trừ đúng quy định, doanh nghiệp cần nắm rõ các điều kiện, chứng từ, chính sách thuế và quy trình hạch toán một cách cẩn thận, chính xác. Hy vọng bài viết của Kế Toán ATS hữu ích với bạn!