Bước vào năm 2026, chính sách thuế TNDN (Thuế Thu Nhập Doanh Nghiệp) sẽ trải qua những điều chỉnh đáng kể, được quy định chi tiết trong Luật Thuế TNDN 2025 và Nghị định 320/2025/NĐ-CP. Những thay đổi này không chỉ tác động đến nghĩa vụ thuế của doanh nghiệp mà còn định hình lại môi trường kinh doanh, ưu tiên hỗ trợ các doanh nghiệp nhỏ và vừa, thúc đẩy đổi mới công nghệ. Bài viết này sẽ phân tích sâu sắc những điểm mới về thuế TNDN 2026, cung cấp thông tin chi tiết và kinh nghiệm thực tế cho chủ doanh nghiệp, kế toán viên, giúp bạn chủ động trong việc tuân thủ và tối ưu hóa lợi ích thuế.

Tổng quan về những thay đổi lớn trong chính sách thuế TNDN từ năm 2026

Luật Thuế TNDN 2025 đánh dấu một bước tiến quan trọng trong việc hoàn thiện hệ thống thuế, hướng tới sự minh bạch, công bằng và hiệu quả hơn. Điểm nhấn của luật là việc phân cấp thuế suất dựa trên quy mô doanh thu, mở rộng đối tượng được hưởng ưu đãi thuế, đồng thời làm rõ các quy định về chi phí được trừ và nghĩa vụ kê khai. Những thay đổi này được kỳ vọng sẽ tạo động lực cho sự phát triển của doanh nghiệp, đặc biệt là các doanh nghiệp nhỏ và vừa (DNNVV) – lực lượng đóng vai trò quan trọng trong nền kinh tế.

Thuế suất TNDN 2026: Phân cấp theo doanh thu – Cơ hội hay thách thức?

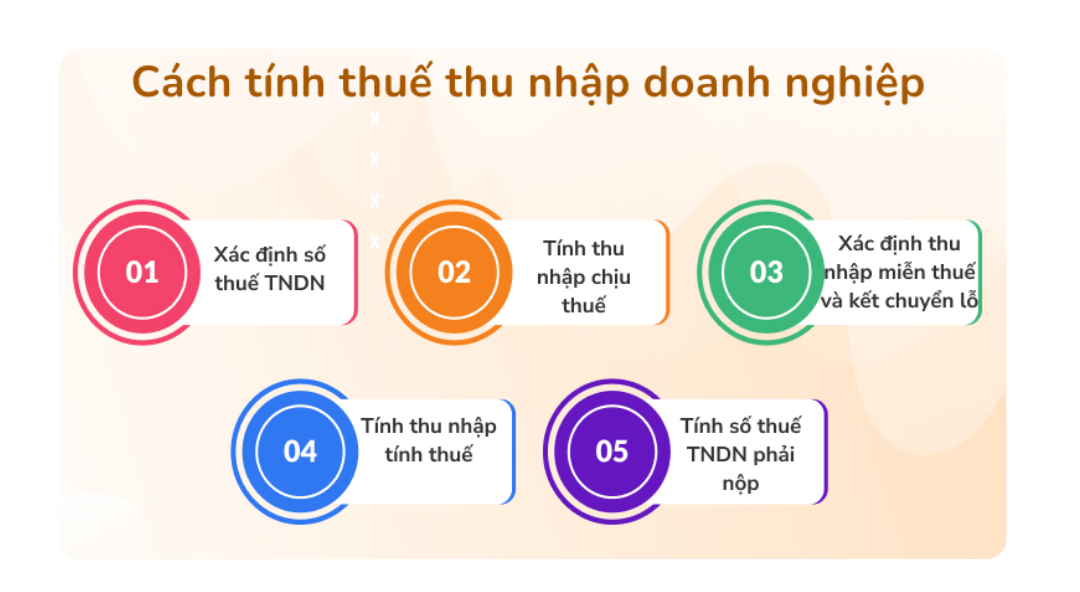

Một trong những thay đổi lớn nhất và được quan tâm nhất của thuế TNDN 2026 là việc áp dụng thuế suất phân cấp dựa trên tổng doanh thu của doanh nghiệp. Thay vì mức thuế suất thống nhất như trước đây, doanh nghiệp sẽ phải chịu một trong ba mức thuế suất sau:

- 15% áp dụng cho doanh nghiệp có tổng doanh thu năm không vượt quá 3 tỷ đồng.

- 17% áp dụng cho doanh nghiệp có tổng doanh thu năm từ trên 3 tỷ đồng đến 50 tỷ đồng.

- 20% áp dụng cho doanh nghiệp có tổng doanh thu năm trên 50 tỷ đồng.

Sự phân cấp này mang đến cơ hội giảm gánh nặng thuế cho các DNNVV, giúp họ có thêm nguồn lực để tái đầu tư, mở rộng hoạt động kinh doanh. Tuy nhiên, nó cũng đặt ra thách thức cho các doanh nghiệp lớn, khi họ phải chịu mức thuế suất cao hơn. Để ứng phó với sự thay đổi này, doanh nghiệp cần chủ động đánh giá doanh thu của mình, lập kế hoạch tài chính phù hợp và tối ưu hóa các khoản chi phí được trừ.

Cách xác định doanh thu để áp dụng thuế suất TNDN phù hợp

Việc xác định đúng mức doanh thu để áp dụng thuế suất TNDN 2026 là rất quan trọng. Theo quy định, doanh thu được tính dựa trên hồ sơ quyết toán năm trước. Đối với các doanh nghiệp mới thành lập, doanh thu sẽ được quy đổi dựa trên thời gian hoạt động kinh doanh. Cần lưu ý rằng, tổng doanh thu được tính không bao gồm các khoản giảm trừ doanh thu theo quy định của pháp luật.

Tác động của việc thay đổi doanh thu đến thuế suất TNDN

Nếu doanh thu của một doanh nghiệp thay đổi đáng kể trong một năm, ví dụ như tăng trưởng vượt bậc hoặc suy giảm nghiêm trọng, điều này sẽ ảnh hưởng trực tiếp đến mức thuế suất TNDN mà doanh nghiệp phải chịu. Doanh nghiệp cần theo dõi sát sao doanh thu của mình, điều chỉnh kế hoạch kinh doanh và dự báo thuế phù hợp để tránh bị động trước các thay đổi.

Ưu đãi thuế TNDN 2026: Mở rộng đối tượng và điều kiện

- Miễn thuế TNDN 3 năm cho DNNVV mới thành lập kể từ ngày cấp giấy chứng nhận đăng ký kinh doanh lần đầu.

- Miễn thuế TNDN 2 năm cho các doanh nghiệp chuyển đổi từ hộ kinh doanh, nếu doanh thu không vượt quá 50 tỷ đồng/năm.

- Ưu đãi thuế suất thấp hơn 20% cho các ngành công nghệ cao, công nghiệp hỗ trợ và các ngành trọng điểm khác, với điều kiện đáp ứng các tiêu chí về vốn, công nghệ và doanh thu.

Điều kiện để hưởng ưu đãi thuế TNDN 2026

Để được hưởng ưu đãi thuế TNDN 2026, doanh nghiệp cần đáp ứng đầy đủ các điều kiện do pháp luật quy định. Các điều kiện này có thể bao gồm: đáp ứng tiêu chí về quy mô doanh nghiệp, ngành nghề kinh doanh, địa bàn đầu tư, và các yêu cầu khác về công nghệ, vốn và tỷ lệ doanh thu. Việc không đáp ứng đầy đủ các điều kiện này có thể dẫn đến việc doanh nghiệp bị loại khỏi danh sách được hưởng ưu đãi.

Thủ tục đăng ký hưởng ưu đãi thuế TNDN 2026

Doanh nghiệp cần thực hiện thủ tục đăng ký hưởng ưu đãi thuế TNDN 2026 với cơ quan thuế có thẩm quyền. Hồ sơ đăng ký thường bao gồm: đơn đăng ký, giấy chứng nhận đăng ký kinh doanh, báo cáo tài chính, và các tài liệu khác chứng minh việc đáp ứng các điều kiện ưu đãi. Việc chuẩn bị hồ sơ đầy đủ và chính xác là rất quan trọng để đảm bảo quá trình đăng ký diễn ra thuận lợi.

Chi phí được trừ khi tính thuế TNDN 2026: Những thay đổi đáng chú ý

Thuế TNDN 2026 mở rộng danh mục các chi phí được trừ khi tính thuế, giúp doanh nghiệp giảm thu nhập chịu thuế và tiết kiệm chi phí. Một trong những điểm mới đáng chú ý là việc cho phép doanh nghiệp được trừ chi phí đào tạo, đào tạo lại nhân sự, nếu có hóa đơn, chứng từ hợp lệ.

Chi phí đào tạo nhân sự: Điều kiện để được trừ

Để được trừ chi phí đào tạo nhân sự, doanh nghiệp cần đáp ứng các điều kiện sau: chi phí đào tạo phải liên quan trực tiếp đến hoạt động sản xuất, kinh doanh của doanh nghiệp; có hóa đơn, chứng từ hợp lệ chứng minh chi phí đào tạo; và việc đào tạo phải nhằm mục đích nâng cao năng lực, chuyên môn cho nhân viên.

Hóa đơn, chứng từ và thanh toán không dùng tiền mặt: Yếu tố quyết định

Từ năm 2026, việc có đầy đủ hóa đơn, chứng từ hợp lệ và thực hiện thanh toán không dùng tiền mặt (ví dụ: chuyển khoản ngân hàng) sẽ là yếu tố quyết định để doanh nghiệp được trừ các khoản chi phí. Cơ quan thuế sẽ kiểm tra chặt chẽ các hóa đơn, chứng từ để đảm bảo tính minh bạch và hợp lệ của các khoản chi phí.

Kê khai và hợp tác kinh doanh: Quy định mới về thuế TNDN

Thuế TNDN 2026 làm rõ các quy định về kê khai thuế và nghĩa vụ thuế đối với các hình thức hợp tác kinh doanh. Trong trường hợp doanh nghiệp hợp tác kinh doanh và chia lợi nhuận trước thuế, bên đại diện sẽ thực hiện kê khai và nộp thuế TNDN. Nếu lợi nhuận được chia sau khi đã trừ thuế TNDN, bên đại diện sẽ nộp thay toàn bộ số thuế TNDN cho các bên hợp tác.

Hợp tác kinh doanh: Xác định bên kê khai và nộp thuế

Việc xác định đúng bên kê khai và nộp thuế trong các hình thức hợp tác kinh doanh là rất quan trọng để tránh các tranh chấp và xử phạt từ cơ quan thuế. Doanh nghiệp cần thỏa thuận rõ ràng về trách nhiệm kê khai và nộp thuế trong hợp đồng hợp tác kinh doanh.

Mở rộng đối tượng nộp thuế TNDN

Ngoài các doanh nghiệp thành lập theo Luật Doanh nghiệp, thuế TNDN 2026 còn mở rộng đối tượng nộp thuế sang các doanh nghiệp được thành lập theo Luật Đầu tư. Điều này giúp đảm bảo tính công bằng và thống nhất trong việc áp dụng chính sách thuế đối với tất cả các loại hình doanh nghiệp.

Lưu ý quan trọng khi áp dụng các quy định mới về thuế TNDN 2026

- Theo dõi sát sao các văn bản pháp luật mới nhất về thuế TNDN, bao gồm Luật Thuế TNDN 2025 và các nghị định, thông tư hướng dẫn thi hành.

- Đánh giá tác động của các thay đổi đến hoạt động kinh doanh và tình hình tài chính của doanh nghiệp.

- Lập kế hoạch tài chính và thuế phù hợp, để tối ưu hóa lợi ích thuế và giảm thiểu rủi ro.

- Nâng cao năng lực cho đội ngũ kế toán, để họ có thể chủ động trong việc tuân thủ và áp dụng các quy định mới.

- Tìm kiếm sự tư vấn từ các chuyên gia thuế uy tín, khi gặp khó khăn hoặc cần giải đáp các thắc mắc.

Kết luận:

Những thay đổi trong chính sách thuế TNDN 2026 mang đến cả cơ hội và thách thức cho doanh nghiệp. Việc nắm vững các quy định mới, chủ động điều chỉnh kế hoạch kinh doanh và tối ưu hóa các khoản chi phí được trừ là rất quan trọng để doanh nghiệp có thể tận dụng tối đa lợi ích từ chính sách thuế mới và đảm bảo hoạt động kinh doanh hiệu quả.

Để tìm hiểu sâu hơn về các quy định mới về thuế TNDN 2026 và nhận được sự tư vấn chuyên nghiệp, hãy truy cập website của Kế toán ATS: https://ketoanats.vn