Hạch toán tài khoản 356 – Quỹ phát triển khoa học và công nghệ – là một nội dung quan trọng trong kế toán doanh nghiệp, đặc biệt đối với những đơn vị có hoạt động nghiên cứu và phát triển (R&D). Việc hiểu rõ bản chất, nguyên tắc và quy trình hạch toán TK 356 không chỉ giúp kế toán viên lập báo cáo tài chính chính xác mà còn hỗ trợ ban lãnh đạo doanh nghiệp quản lý và sử dụng nguồn quỹ hiệu quả, thúc đẩy đổi mới và nâng cao năng lực cạnh tranh. Bài viết này sẽ cung cấp một hướng dẫn chi tiết từ A-Z về tài khoản 356, bao gồm lý thuyết, ví dụ minh họa và những lưu ý quan trọng trong quá trình thực hiện, nhắm đến đối tượng độc giả là chủ doanh nghiệp, chủ hộ kinh doanh nhỏ và kế toán viên.

Bản chất và nguyên tắc của tài khoản 356

Tài khoản 356 – Quỹ phát triển khoa học và công nghệ (PTKH&CN) không chỉ là một con số trên bảng cân đối kế toán mà còn phản ánh chiến lược đầu tư vào tương lai của doanh nghiệp. Về bản chất, đây là một quỹ được hình thành từ nguồn trích lập từ lợi nhuận trước thuế, nhằm mục đích tài trợ cho các hoạt động nghiên cứu, ứng dụng khoa học công nghệ, cải tiến quy trình sản xuất và nâng cao chất lượng sản phẩm.

Theo quy định của pháp luật, việc trích lập và sử dụng Quỹ PTKH&CN phải tuân thủ những nguyên tắc nhất định, đảm bảo tính minh bạch, hiệu quả và phù hợp với mục tiêu phát triển của doanh nghiệp. Nguyên tắc quan trọng nhất là quỹ chỉ được sử dụng cho các hoạt động R&D trực tiếp, đầu tư vào trang thiết bị, cơ sở vật chất phục vụ nghiên cứu, hoặc đào tạo nâng cao trình độ cho đội ngũ nghiên cứu.

Đối tượng áp dụng chính của tài khoản 356 là các doanh nghiệp thực hiện trích lập Quỹ PTKH&CN theo Luật Thuế Thu nhập Doanh nghiệp (TNDN) và các văn bản hướng dẫn liên quan. Hiện nay, hai Thông tư chính hướng dẫn hạch toán TK 356 là Thông tư 200/2014/TT-BTC (áp dụng cho doanh nghiệp lớn) và Thông tư 133/2016/TT-BTC (áp dụng cho doanh nghiệp nhỏ và vừa). Mặc dù có sự khác biệt về hệ thống tài khoản chi tiết, bản chất hạch toán của TK 356 trong cả hai Thông tư vẫn tương đồng.

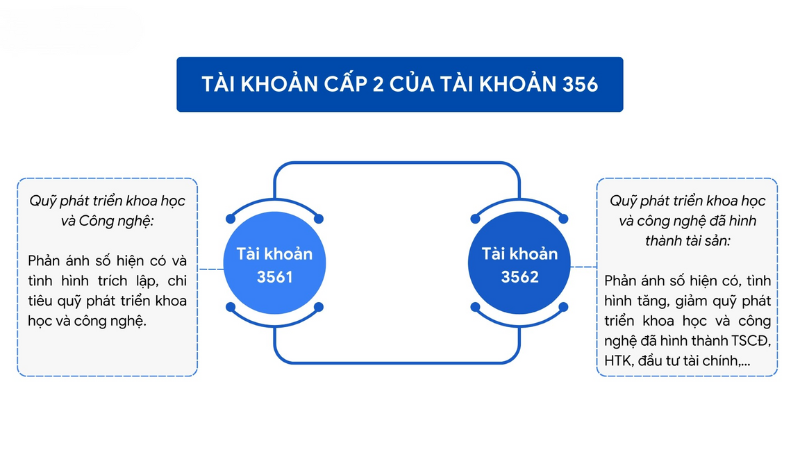

Để quản lý quỹ một cách hiệu quả, TK 356 được chia thành hai TK cấp 2: 3561 – Quỹ phát triển khoa học và công nghệ (phản ánh quỹ tiền mặt hoặc tương đương tiền) và 3562 – Quỹ PTKH&CN đã hình thành TSCĐ (phản ánh phần quỹ đã được sử dụng để mua sắm, xây dựng TSCĐ phục vụ R&D). Việc phân loại này giúp doanh nghiệp theo dõi dòng tiền vào và ra của quỹ, cũng như đánh giá hiệu quả sử dụng vốn đầu tư vào tài sản cố định.

Xem thêm: Tài khoản 356 – Quỹ phát triển khoa học và công nghệ theo quy định hiện hành

Kết cấu và nội dung phản ánh của TK 356

Hiểu rõ kết cấu của tài khoản 356 là yếu tố then chốt để đảm bảo việc hạch toán chính xác và cung cấp thông tin hữu ích cho việc ra quyết định. TK 356 có hai mặt: bên Nợ và bên Có, mỗi mặt phản ánh các hoạt động kinh tế phát sinh liên quan đến quỹ.

Bên Nợ TK 356 ghi nhận các khoản làm giảm nguồn quỹ. Điều này bao gồm các khoản chi tiêu trực tiếp cho hoạt động R&D như mua vật tư, trả tiền dịch vụ, thuê chuyên gia, chi phí tổ chức hội thảo, tập huấn, và các chi phí khác liên quan đến đề tài, dự án nghiên cứu. Ngoài ra, bên Nợ TK 356 còn ghi giảm khi có các khoản hao mòn TSCĐ được đầu tư từ quỹ, ghi giảm giá trị còn lại của TSCĐ khi nhượng bán, thanh lý, và ghi nhận chi phí thanh lý, nhượng bán TSCĐ. Việc ghi giảm này thể hiện sự hao mòn giá trị của tài sản theo thời gian, và phần giá trị này được hoàn lại vào quỹ.

Bên Có TK 356 ghi nhận các khoản làm tăng nguồn quỹ. Khoản mục chính của bên Có là các khoản trích lập quỹ PTKH&CN từ chi phí quản lý doanh nghiệp. Việc trích lập quỹ này làm giảm lợi nhuận trước thuế, do đó, doanh nghiệp cần thực hiện trích lập quỹ đúng tỷ lệ theo quy định của pháp luật. Bên Có TK 356 cũng ghi nhận các khoản thu từ thanh lý, nhượng bán TSCĐ đã hình thành từ quỹ (trong trường hợp bán tài sản và tái đầu tư vào các hoạt động R&D khác).

Số dư bên Có TK 356 tại thời điểm cuối kỳ cho biết số quỹ PTKH&CN còn lại chưa được sử dụng. Số dư này bao gồm tiền mặt, các khoản đầu tư ngắn hạn, và phần giá trị còn lại của TSCĐ được hình thành từ quỹ. Số dư này thể hiện khả năng tài chính của doanh nghiệp trong việc tiếp tục đầu tư vào các hoạt động R&D trong tương lai.

Xem thêm: Toàn cảnh Thông tư 99/2025/TT-BTC và Tác động Sâu Rộng đến Doanh nghiệp

Nguyên tắc kế toán quan trọng khi hạch toán TK 356

Việc tuân thủ các nguyên tắc kế toán khi hạch toán tài khoản 356 là vô cùng quan trọng, không chỉ để đảm bảo tính chính xác của báo cáo tài chính mà còn để tránh các rủi ro pháp lý liên quan đến việc quản lý và sử dụng quỹ.

Trích lập quỹ từ chi phí quản lý doanh nghiệp: Quỹ PTKH&CN được trích lập từ chi phí quản lý doanh nghiệp, do đó, việc trích lập quỹ sẽ làm giảm lợi nhuận trước thuế. Mức trích lập quỹ phải tuân thủ quy định của Luật Thuế TNDN và các văn bản hướng dẫn liên quan.

Thực hiện theo quy định pháp luật: Việc trích lập, sử dụng và quyết toán quỹ phải được thực hiện đúng theo quy định của pháp luật chuyên ngành về Quỹ PTKH&CN. Điều này có nghĩa là doanh nghiệp phải có đầy đủ hồ sơ, chứng từ chứng minh tính hợp lệ của các khoản chi tiêu từ quỹ, và phải lập Báo cáo trích lập, sử dụng, quyết toán quỹ định kỳ gửi cơ quan có thẩm quyền.

Sử dụng đúng mục đích: Quỹ PTKH&CN chỉ được sử dụng cho các hoạt động R&D, đầu tư vào TSCĐ phục vụ R&D, hoặc đào tạo nâng cao trình độ cho đội ngũ nghiên cứu. Việc sử dụng quỹ sai mục đích có thể bị xử phạt nghiêm theo quy định của pháp luật.

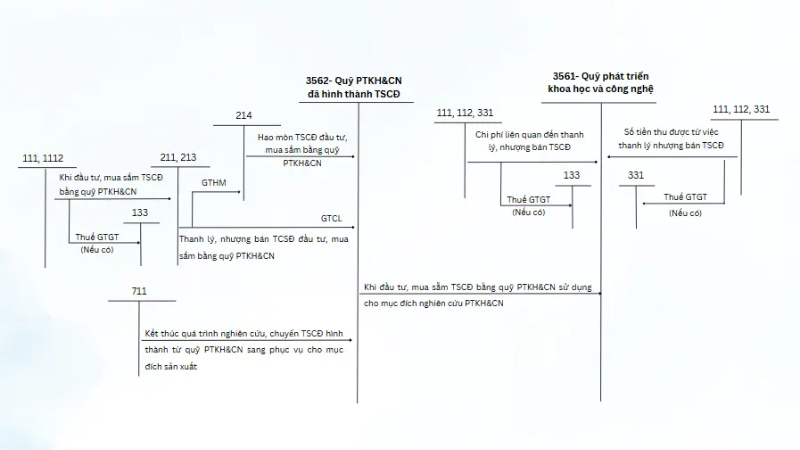

Hạch toán TSCĐ hình thành từ quỹ: Khi sử dụng quỹ để hình thành TSCĐ, doanh nghiệp cần hạch toán đồng thời trên TK 211 (TSCĐ) và TK 3562 (Quỹ PTKH&CN đã hình thành TSCĐ). TSCĐ hình thành từ quỹ cần được theo dõi riêng về hao mòn, thanh lý, và chuyển mục đích sử dụng.

Hạch toán chi tiết TK 356 theo Thông tư 133 (DN nhỏ và vừa)

Đối với các doanh nghiệp nhỏ và vừa, việc hạch toán tài khoản 356 theo Thông tư 133/2016/TT-BTC tương đối đơn giản và linh hoạt. Dưới đây là một số nghiệp vụ kinh tế chủ yếu và bút toán liên quan:

Khi trích lập quỹ PTKH&CN:

- Nợ TK 642 – Chi phí quản lý doanh nghiệp

- Có TK 356 – Quỹ phát triển khoa học và công nghệ

Khi chi tiêu quỹ PTKH&CN cho hoạt động R&D:

- Nợ TK 356 – Quỹ phát triển khoa học và công nghệ

- Có các TK 111, 112, 152, 331…

Khi mua sắm TSCĐ từ quỹ PTKH&CN:

- Nợ TK 211 – TSCĐ (nguyên giá)

- Có TK 111, 112, 331…

Đồng thời:

- Nợ TK 3561 – Quỹ phát triển khoa học và công nghệ

- Có TK 3562 – Quỹ PTKH&CN đã hình thành TSCĐ

Khi tính hao mòn TSCĐ hình thành từ quỹ PTKH&CN:

- Nợ TK 3562 – Quỹ PTKH&CN đã hình thành TSCĐ

- Có TK 214 – Hao mòn TSCĐ

Xem thêm: Tài khoản 356 – Quỹ phát triển khoa học và công nghệ theo quy định hiện hành

Quản lý tốt Tài khoản 356 không chỉ giúp tối ưu thuế mà còn tạo nguồn lực mạnh mẽ cho doanh nghiệp đổi mới. Nếu bạn còn vướng mắc về hồ sơ chứng từ cho quỹ này, hãy liên hệ ngay với Kế toán 5T để được tư vấn chuyên sâu. Truy cập website Kế Toán ATS để xem thêm các bài viết về nghiệp vụ kế toán thực tế khác!\

Có thể bạn quan tâm: Tài khoản 337 – Thanh toán theo tiến độ hợp đồng xây dựng và nguyên tắc hạch toán