Khái niệm và tầm quan trọng của tài khoản 511

Tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ đóng vai trò trung tâm trong việc ghi nhận doanh thu của doanh nghiệp. Đây là tài khoản thuộc nhóm tài khoản doanh thu, phản ánh tổng giá trị các khoản thu nhập từ hoạt động bán sản phẩm, hàng hóa, bất động sản đầu tư và cung cấp dịch vụ trong một kỳ kế toán nhất định. Điều kiện tiên quyết để ghi nhận doanh thu vào tài khoản 511 là doanh nghiệp đã thực sự chuyển giao phần lớn rủi ro và lợi ích liên quan đến hàng hóa, dịch vụ cho bên mua, đồng thời có khả năng thu được lợi ích kinh tế từ giao dịch đó.

Đối với các chủ doanh nghiệp, đặc biệt là các doanh nghiệp nhỏ và vừa, việc theo dõi sát sao doanh thu qua tài khoản 511 là vô cùng cần thiết. Nó không chỉ cho thấy bức tranh về doanh số bán hàng, mà còn là cơ sở để tính toán lợi nhuận, nộp thuế và đưa ra các quyết định kinh doanh đúng đắn. Đối với kế toán viên, việc hạch toán chính xác tài khoản 511 đảm bảo tính minh bạch, trung thực của báo cáo tài chính, giúp doanh nghiệp tránh được các rủi ro pháp lý và xây dựng niềm tin với các đối tác.

Kết cấu tài khoản 511 và ý nghĩa của từng phần

Hiểu rõ kết cấu của tài khoản 511 là bước đầu tiên để hạch toán đúng và đủ. Theo quy định của chế độ kế toán Việt Nam, tài khoản 511 có hai bên: bên Nợ và bên Có.

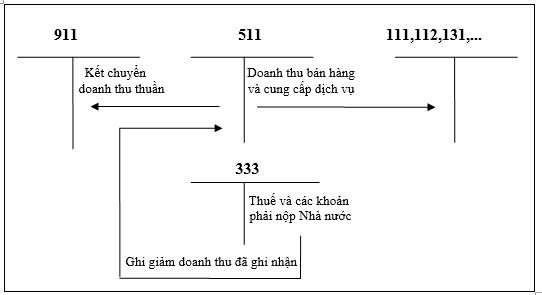

Bên Có của tài khoản 511 ghi nhận các khoản:

- Doanh thu bán sản phẩm, hàng hóa, bất động sản đầu tư: Đây là nguồn doanh thu chính của hầu hết các doanh nghiệp.

- Doanh thu cung cấp dịch vụ: Bao gồm doanh thu từ các hoạt động như vận tải, du lịch, tư vấn, gia công, cho thuê…

- Doanh thu kinh doanh bất động sản: Doanh thu từ việc bán hoặc cho thuê bất động sản đầu tư.

- Doanh thu trợ cấp, trợ giá: Các khoản doanh thu được hưởng từ các chương trình trợ cấp, trợ giá của nhà nước.

Bên Nợ của tài khoản 511 ghi nhận các khoản:

- Thuế gián thu phải nộp: Như thuế giá trị gia tăng (GTGT), thuế tiêu thụ đặc biệt (TTĐB), thuế bảo vệ môi trường… khi doanh thu được ghi nhận là giá đã bao gồm thuế.

- Các khoản giảm trừ doanh thu: Bao gồm chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại. Việc hạch toán các khoản này có thể thực hiện trực tiếp trên tài khoản 511 hoặc thông qua tài khoản 521 – Các khoản giảm trừ doanh thu (cách phổ biến và được khuyến nghị).

- Doanh thu kết chuyển: Cuối kỳ kế toán, toàn bộ doanh thu phát sinh trong kỳ sẽ được kết chuyển từ tài khoản 511 sang tài khoản 911 – Xác định kết quả kinh doanh để xác định lợi nhuận của doanh nghiệp.

Điểm đặc biệt của tài khoản 511 là nó không có số dư cuối kỳ. Toàn bộ doanh thu phát sinh trong kỳ đều được kết chuyển sang tài khoản 911, đảm bảo rằng kết quả kinh doanh được phản ánh đầy đủ và chính xác.

Phân loại chi tiết doanh thu qua các tiểu khoản của 511

Để quản lý doanh thu một cách hiệu quả, tài khoản 511 được chia thành nhiều tiểu khoản chi tiết, mỗi tiểu khoản phản ánh một loại doanh thu cụ thể. Việc phân loại này giúp doanh nghiệp có thể theo dõi doanh thu theo từng hoạt động, sản phẩm, dịch vụ, từ đó đưa ra các quyết định kinh doanh phù hợp.

- 5111 – Doanh thu bán hàng hóa: Dành cho doanh thu từ việc bán các loại hàng hóa thông thường, mua đi bán lại.

- 5112 – Doanh thu bán thành phẩm: Áp dụng cho các doanh nghiệp sản xuất, ghi nhận doanh thu từ việc bán các sản phẩm đã qua chế biến, gia công nhưng chưa phải là sản phẩm hoàn chỉnh.

- 5113 – Doanh thu cung cấp dịch vụ: Ghi nhận doanh thu từ các hoạt động cung cấp dịch vụ như vận tải, du lịch, tư vấn, gia công, cho thuê…

- 5114 – Doanh thu trợ cấp, trợ giá: Dành cho doanh thu từ các khoản trợ cấp, trợ giá mà doanh nghiệp được hưởng từ nhà nước.

- 5117 – Doanh thu kinh doanh bất động sản đầu tư: Ghi nhận doanh thu từ việc bán hoặc cho thuê bất động sản đầu tư.

- 5118 – Doanh thu khác: Dành cho các khoản doanh thu không thuộc các nhóm trên, nhưng vẫn là doanh thu hoạt động sản xuất kinh doanh của doanh nghiệp.

Việc lựa chọn tiểu khoản phù hợp để hạch toán doanh thu là rất quan trọng. Nó giúp đảm bảo tính chính xác và minh bạch của thông tin tài chính, đồng thời hỗ trợ việc phân tích và đánh giá hiệu quả kinh doanh.

Nguyên tắc ghi nhận doanh thu – Yếu tố then chốt của hạch toán 511

Ghi nhận doanh thu đúng thời điểm và đúng giá trị là một trong những thách thức lớn nhất trong kế toán. Nguyên tắc chung là doanh thu chỉ được ghi nhận khi:

- Đã chuyển giao phần lớn rủi ro và lợi ích liên quan đến hàng hóa, dịch vụ cho người mua: Điều này có nghĩa là người mua đã có quyền sở hữu và kiểm soát hàng hóa, dịch vụ.

- Doanh thu xác định được một cách tương đối chắc chắn: Doanh nghiệp có thể ước tính được giá trị doanh thu một cách đáng tin cậy.

- Khả năng thu được lợi ích kinh tế là cao: Doanh nghiệp có khả năng thu hồi được tiền từ người mua.

- Chi phí liên quan đến giao dịch xác định được: Doanh nghiệp có thể xác định được chi phí phát sinh để tạo ra doanh thu.

Ngoài ra, khi doanh thu phát sinh bằng ngoại tệ, cần quy đổi theo tỷ giá giao dịch thực tế tại thời điểm phát sinh để hạch toán vào tài khoản 511. Điều này đảm bảo rằng doanh thu được ghi nhận đúng giá trị và phản ánh chính xác tình hình kinh doanh của doanh nghiệp.

Hướng dẫn hạch toán chi tiết các tình huống thường gặp với tài khoản 511

Bán hàng, cung cấp dịch vụ – Đã tách thuế GTGT

Đây là tình huống phổ biến nhất, đặc biệt đối với các doanh nghiệp áp dụng phương pháp khấu trừ thuế GTGT.

Ví dụ: Bán hàng hóa giá chưa thuế 100 triệu đồng, thuế GTGT 10% (10 triệu đồng), khách hàng thanh toán bằng tiền mặt.

- Nợ 111 (Tiền mặt): 110 triệu đồng

- Có 511 (Doanh thu bán hàng): 100 triệu đồng

- Có 3331 (Thuế GTGT phải nộp): 10 triệu đồng

Bán hàng, cung cấp dịch vụ – Chưa tách thuế GTGT:

Trong trường hợp này, doanh thu được ghi nhận là giá đã bao gồm thuế GTGT.

Ví dụ: Bán hàng hóa giá đã bao gồm thuế GTGT 110 triệu đồng, khách hàng thanh toán bằng chuyển khoản.

- Nợ 131 (Phải thu khách hàng): 110 triệu đồng

- Có 511 (Doanh thu bán hàng): 110 triệu đồng

Định kỳ, khi xác định được số thuế GTGT phải nộp, kế toán sẽ hạch toán:

- Nợ 511 (Doanh thu bán hàng)

- Có 3331 (Thuế GTGT phải nộp)

Bán hàng trả chậm, trả góp:

Khi bán hàng trả chậm, trả góp, doanh thu được ghi nhận theo giá bán trả tiền ngay, phần chênh lệch được ghi nhận là lãi trả chậm.

Ví dụ: Bán hàng hóa giá trả tiền ngay 100 triệu đồng, bán trả góp với giá 110 triệu đồng.

- Nợ 131 (Phải thu khách hàng): 110 triệu đồng

- Có 511 (Doanh thu bán hàng): 100 triệu đồng

- Có 3387 (Doanh thu chưa thực hiện): 10 triệu đồng (lãi trả chậm)

Nhận tiền trước của khách hàng:

Tiền nhận trước không được ghi nhận là doanh thu ngay lập tức, mà được ghi nhận là nợ phải trả.

Ví dụ: Nhận tiền đặt cọc của khách hàng 50 triệu đồng cho một đơn hàng chưa giao.

- Nợ 131 (Phải thu khách hàng): 50 triệu đồng

- Có 3387 (Doanh thu chưa thực hiện): 50 triệu đồng

Khi giao hàng và đáp ứng các điều kiện ghi nhận doanh thu, kế toán sẽ hạch toán:

- Nợ 3387 (Doanh thu chưa thực hiện)

- Có 511 (Doanh thu bán hàng)

Lưu ý quan trọng khi hạch toán tài khoản 511

Để quản lý doanh thu hiệu quả và chính xác, doanh nghiệp cần thường xuyên đối chiếu số liệu trên tài khoản 511 với hóa đơn giá trị gia tăng hoặc hóa đơn bán hàng nhằm đảm bảo sự khớp đúng giữa sổ sách và chứng từ. Quá trình hạch toán phải tuân thủ nghiêm ngặt nguyên tắc phù hợp thông qua việc ghi nhận doanh thu và các chi phí liên quan trực tiếp trong cùng một kỳ kế toán, đồng thời cần sử dụng các tiểu khoản của tài khoản 511 một cách hợp lý để phân loại rõ ràng các nguồn thu. Bên cạnh đó, kế toán phải theo dõi và ghi nhận đầy đủ, chính xác các khoản giảm trừ doanh thu như chiết khấu thương mại, giảm giá hàng bán hay hàng bán bị trả lại để xác định đúng doanh thu thuần. Cuối cùng, việc thường xuyên cập nhật các quy định mới nhất của pháp luật về kế toán và thuế là yêu cầu bắt buộc để đảm bảo mọi nghiệp vụ liên quan đến tài khoản 511 luôn được thực hiện đúng quy định và hạn chế tối đa các rủi ro về mặt pháp lý.

Kết luận

Hạch toán tài khoản 511 là một nghiệp vụ kế toán quan trọng, đòi hỏi sự cẩn thận, chính xác và hiểu biết sâu sắc về các quy định của pháp luật. Hy vọng rằng, với những chia sẻ chi tiết trong bài viết này, bạn đã có thêm kiến thức và kinh nghiệm để thực hiện công việc này một cách hiệu quả.

Để tìm hiểu thêm về các vấn đề liên quan đến kế toán và thuế, hãy truy cập website Kế Toán ATS

Có thể bạn quan tâm:

- Tài khoản 338 theo Thông tư 99 và nguyên tắc hạch toán chi tiết

- Tài khoản 352 – Dự phòng phải trả và nguyên tắc hạch toán theo quy định

- Tài khoản 411 – Vốn đầu tư của chủ sở hữu theo TT 99 và cách hạch toán chuẩn

- Tài khoản 112 – Tiền gửi ngân hàng: Kết cấu, nguyên tắc và cách hạch toán chi tiết