Tài khoản 521 – Các khoản giảm trừ doanh thu là tài khoản dùng để phản ánh các khoản điều chỉnh giảm trừ vào doanh thu bán hàng và cung cấp dịch vụ phát sinh trong kỳ kế toán, theo quy định tại Thông tư 200/2014/TT-BTC (Điều 81). Đây là tài khoản quan trọng giúp xác định doanh thu thuần trên báo cáo kết quả kinh doanh, không bao gồm các khoản thuế gián thu (như thuế GTGT đầu ra phương pháp trực tiếp) được loại trừ riêng.

Khái niệm và tầm quan trọng của Tài khoản 521

Tài khoản 521 được thiết kế để phản ánh một cách chi tiết những yếu tố làm giảm doanh thu bán hàng và cung cấp dịch vụ. Hiểu một cách đơn giản, đây là “kho” chứa những khoản mà doanh nghiệp phải điều chỉnh giảm đi để xác định được doanh thu thuần – con số thực tế thể hiện giá trị hàng hóa, dịch vụ đã bán ra và được khách hàng chấp nhận thanh toán. Các khoản mục chính được hạch toán vào tài khoản 521 bao gồm: chiết khấu thương mại, giảm giá hàng bán và hàng bán bị trả lại.

Đối tượng áp dụng và sự khác biệt giữa Thông tư 200 và Thông tư 133

Một điểm quan trọng cần lưu ý là tài khoản 521 chỉ áp dụng cho các doanh nghiệp kế toán theo Thông tư 200/2014/TT-BTC – Hệ thống kế toán doanh nghiệp Việt Nam. Đây là hệ thống kế toán tổng hợp, áp dụng cho hầu hết các doanh nghiệp, đặc biệt là các doanh nghiệp lớn, có yêu cầu quản lý chi tiết và phức tạp.

Trong khi đó, các doanh nghiệp nhỏ và vừa kế toán theo Thông tư 133/2016/TT-BTC lại không sử dụng tài khoản 521. Thay vào đó, các khoản giảm trừ doanh thu được hạch toán trực tiếp vào tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ. Điều này nhằm đơn giản hóa công tác kế toán, giảm bớt gánh nặng cho các doanh nghiệp có nguồn lực hạn chế.

Sự khác biệt này xuất phát từ đặc điểm của từng đối tượng doanh nghiệp. Doanh nghiệp lớn thường có nhiều giao dịch, nhiều khách hàng, nhiều loại sản phẩm, dịch vụ, do đó cần một hệ thống kế toán chi tiết để quản lý và kiểm soát. Ngược lại, doanh nghiệp nhỏ thường có quy mô hoạt động nhỏ hơn, số lượng giao dịch ít hơn, do đó có thể áp dụng một hệ thống kế toán đơn giản hơn.

Cấu trúc và kết cấu của Tài khoản 521

Tài khoản 521 là tài khoản cấp 1, được chia thành các tài khoản cấp 2 để theo dõi chi tiết từng khoản mục giảm trừ:

- 5211 – Chiết khấu thương mại: Phản ánh các khoản chiết khấu mà doanh nghiệp dành cho khách hàng khi mua hàng với số lượng lớn, thanh toán sớm hoặc các điều kiện khác theo thỏa thuận.

- 5212 – Hàng bán bị trả lại: Phản ánh giá trị của hàng hóa, sản phẩm, dịch vụ bị khách hàng trả lại do không đúng chất lượng, quy cách, hoặc các lý do khác.

- 5213 – Giảm giá hàng bán: Phản ánh các khoản giảm giá mà doanh nghiệp dành cho khách hàng do hàng hóa, sản phẩm, dịch vụ bị lỗi, kém chất lượng, hoặc các lý do khác.

Kết cấu của tài khoản 521:

- Bên Nợ: Ghi nhận các khoản chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại.

- Bên Có: Không có số dư cuối kỳ. Toàn bộ số dư Nợ của tài khoản 521 sẽ được kết chuyển sang tài khoản 511 vào cuối kỳ kế toán để xác định doanh thu thuần.

Điều này có nghĩa là tài khoản 521 chỉ mang tính tạm thời, không phản ánh giá trị còn lại của các khoản giảm trừ. Mục đích chính của tài khoản này là tập hợp các khoản giảm trừ để cuối kỳ kết chuyển và xác định doanh thu thuần một cách chính xác.

Hạch toán chi tiết từng khoản giảm trừ

Chiết khấu thương mại (TK 5211)

Việc hạch toán chiết khấu thương mại cần phân biệt hai trường hợp: chiết khấu được hưởng ngay trên hóa đơn và chiết khấu được xác định sau.

- Chiết khấu hưởng ngay trên hóa đơn: Trong trường hợp này, doanh nghiệp không cần sử dụng tài khoản 5211. Doanh thu được ghi nhận trên tài khoản 511 đã là doanh thu thuần, sau khi trừ đi khoản chiết khấu.

- Chiết khấu xác định sau: Đây là trường hợp phổ biến hơn, khi doanh nghiệp xác định chiết khấu dựa trên tổng doanh số hoặc các điều kiện khác vào cuối kỳ. Ví dụ, doanh nghiệp có chính sách chiết khấu 2% cho khách hàng đạt doanh số trên 100 triệu đồng. Khi xác định được khách hàng đủ điều kiện hưởng chiết khấu, doanh nghiệp sẽ hạch toán:

Bút toán hạch toán:

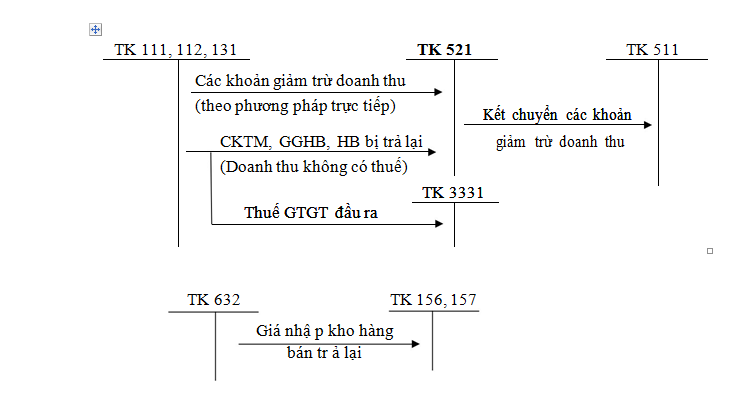

- Nợ TK 5211 (giá chưa thuế)

- Nợ TK 3331 (thuế GTGT đầu ra được giảm, nếu có)

- Có TK 111/112/131 (tổng giá thanh toán được giảm)

Giảm giá hàng bán (TK 5213)

Tài khoản 5213 được sử dụng để hạch toán các khoản giảm giá do hàng hóa, sản phẩm, dịch vụ bị lỗi, kém chất lượng, hoặc không đúng quy cách. Khác với chiết khấu thương mại, giảm giá hàng bán thường được xác định sau khi bán hàng, khi phát hiện ra lỗi của sản phẩm.

Bút toán hạch toán:

- Nợ TK 5213 (giá chưa thuế)

- Nợ TK 3331 (thuế GTGT đầu ra được giảm, nếu có)

- Có TK 111/112/131 (tổng giá thanh toán giảm)

Hàng bán bị trả lại (TK 5212)

Khi khách hàng trả lại hàng, doanh nghiệp cần hạch toán để giảm doanh thu và điều chỉnh lại hàng tồn kho (nếu có).

Bút toán hạch toán:

- Nợ TK 5212 (giá chưa thuế)

- Nợ TK 3331 (thuế GTGT đầu ra được giảm, nếu có)

- Có TK 111/112/131 (tổng giá thanh toán của hàng trả lại)

Nếu hàng trả lại đủ điều kiện nhập kho, doanh nghiệp sẽ hạch toán:

- Nợ TK 155/156 (thành phẩm/hàng hóa)

- Có TK 632 (giá vốn hàng bán)

Ngoài ra, các chi phí phát sinh do hàng bị trả lại (vận chuyển, bốc xếp, sửa chữa…) cần được hạch toán vào TK 641 – Chi phí bán hàng.

Kết chuyển tài khoản 521 và xác định doanh thu thuần

Cuối kỳ kế toán, doanh nghiệp cần kết chuyển toàn bộ số dư Nợ của tài khoản 521 sang tài khoản 511 để xác định doanh thu thuần.

Bút toán kết chuyển:

- Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

- Có TK 5211 – Chiết khấu thương mại

- Có TK 5212 – Hàng bán bị trả lại

- Có TK 5213 – Giảm giá hàng bán

Sau khi kết chuyển, tài khoản 521 sẽ không còn số dư, và doanh thu thuần trên tài khoản 511 sẽ là doanh thu thực tế mà doanh nghiệp nhận được sau khi trừ đi các khoản giảm trừ.

Lưu ý quan trọng khi hạch toán tài khoản 521

Để đảm bảo tính chính xác của số liệu kế toán, việc xử lý các khoản giảm trừ doanh thu đòi hỏi doanh nghiệp phải phân loại chính xác từng khoản mục như chiết khấu thương mại, giảm giá hàng bán hay hàng bán bị trả lại để hạch toán vào các tài khoản cấp 2 phù hợp theo quy định. Mọi nghiệp vụ giảm trừ này đều phải dựa trên hệ thống chứng từ đầy đủ và hợp lệ như hóa đơn điều chỉnh, biên bản trả hàng hoặc các quyết định giảm giá đã được phê duyệt để làm căn cứ pháp lý cho việc ghi sổ. Đồng thời, kế toán cần lưu ý thời điểm ghi nhận các khoản giảm trừ ngay khi phát sinh quyền được hưởng hoặc khi đã thu thập đủ chứng từ liên quan, tránh việc để chậm trễ sang các kỳ sau. Cuối cùng, một nguyên tắc bắt buộc là tuyệt đối không được bỏ qua bước kết chuyển toàn bộ số dư của tài khoản 521 sang tài khoản doanh thu chính vào cuối kỳ kế toán, vì đây là thủ tục quan trọng để xác định đúng doanh thu thuần và đảm bảo tính tin cậy cho các chỉ tiêu trên báo cáo tài chính.

Hạch toán Tài khoản 521 thoạt nhìn có vẻ phức tạp, nhưng thực chất lại là một công việc quan trọng và cần thiết để đảm bảo tính minh bạch, chính xác của thông tin tài chính. Hy vọng với những chia sẻ chi tiết trong bài viết này, quý vị độc giả đã có thêm kiến thức và kinh nghiệm để áp dụng vào thực tế, góp phần nâng cao hiệu quả quản lý và phát triển doanh nghiệp.

Có thể bạn quan tâm:

- Tài khoản 352 – Dự phòng phải trả và nguyên tắc hạch toán theo quy định

- Tài khoản 336 – Phải trả nội bộ và nguyên tắc hạch toán theo quy định

- Tài khoản 337 – Thanh toán theo tiến độ hợp đồng xây dựng và nguyên tắc hạch toán