Nộp thuế thu nhập cá nhân (TNCN) là nghĩa vụ của bất kì người lao động nào. Tuy nhiên, một số trường hợp người lao động tính chưa chuẩn dẫn đến nộp thừa tiền thuế. Những trường hợp này có thể được hoàn lại số tiền thừa. Vậy những trường hợp được hoàn thuế TNCN theo quy định gồm những trường hợp nào ? Khoảng thời gian và thủ tục hoàn thuế gồm những gì ? Quan trọng nhất, hồ sơ hoàn thuế TNCN gồm những gì để người lao động chuẩn bị ? Hãy cùng Kế toán ATS tìm hiểu những điều này trong bài viết dưới đây

Hoàn thuế thu nhập cá nhân là gì ?

Hiện nay chưa có một định nghĩa cụ thể chính thức nào về thuế thu nhập cá nhân (TNCN). Tuy nhiên, ta có thể hiểu thuế TNCN là loại thuế trực thu. Hoặc đó là tiền thuế được tính căn cứ dựa trên thu nhập của người nộp thuế. Số tiền này được tính sau khi đã trừ đi các khoản thu nhập được tính miễn thuế và các khoản giảm trừ gia cảnh theo quy định của Luật thuế thu nhập cá nhân.

Như vậy, căn cứ theo Luật thuế TNCN quy định và các văn bản hướng dẫn ta có thể định nghĩa về hoàn thuế thu nhập cá nhân như sau:

Hoàn thuế thu nhập cá nhân là việc cá nhân nộp thuế được hoàn lại phần tiền thừa. Phần tiền này được nhận lại sau khi đã nộp thuế TNCN. Ngoài ra, người được hoàn lại phải thuộc một trong các trường hợp được hoàn thuế theo quy định. Đồng thời, cá nhân đó có yêu cầu hoàn trả gửi cơ quan Thuế.

Các trường hợp và điều kiện được hoàn thuế TNCN

Trường hợp được hoàn thuế thu nhập cá nhân

Căn cứ theo khoản 2, Điều 8 của Luật thuế thu nhập cá nhân thì có 3 trường hợp được hoàn thuế thu nhập cá nhân gồm:

- Số tiền thuế đã nộp lớn hơn số thuế phải nộp

- Cá nhân đã nộp thuế nhưng có thu nhập tính thuế chưa đến mức phải nộp thuế

- Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

Điều kiện hoàn thuế thu nhập cá nhân

Căn cứ theo quy định liên quan tới thuế thu nhập cá nhân, việc hoàn thuế chỉ được áp dụng với các cá nhân đã đăng ký thuế. Đồng thời cá nhân đó có mã số thuế ở thời điểm gửi hồ sơ quyết toán. Như vậy, hai điều kiện tiên quyết để cá nhân hoặc tổ chức đủ điều kiện hoàn thuế đó là:

- Phải có mã số thuế thu nhập cá nhân riêng

- Có đơn đề nghị hoàn thuế thu nhập cá nhân. Đề nghị này có thể do chính cá nhân đưa ra hoặc tổ chức được ủy quyền thực hiện.

- Về bản chất thì thủ tục làm đơn đề nghị hoàn thuế là không bắt buộc. Bởi số thuế nộp thừa không hoàn trả sẽ được cơ quan thuế bù trừ vào kỳ thuế sau. Trong đó, Điều 23 Thông tư 92/2015/TT-BTC đã quy định:

- Đối với người lao động ủy quyền cho doanh nghiệp quyết toán thì việc hoàn thuế của cá nhân được thực hiện thông qua tổ chức này.

- Đối với các cá nhân trực tiếp quyết toán thì sẽ làm việc với cơ quan thuế. Nếu có thuế nộp thừa sẽ được hoàn thuế hoặc bù trừ vào thuế kỳ sau.

Thời gian hoàn thuế thu nhập cá nhân

Căn cứ theo Điều 75 Luật Quản lý thuế năm 2019 có quy định về thời gian nhận được tiền hoàn thuế thu nhập cá nhân (TNCN) như sau:

- Tối đa 06 ngày làm việc kể từ ngày nhận được hồ sơ đề nghị hoàn thuế TNCN. Áp dụng với trường hợp thuộc diện hoàn thuế trước, kiểm tra sau.

- Tối đa 40 ngày làm việc kể từ ngày nhận được hồ sơ đề nghị hoàn thuế TNCN. Áp dựng với trường hợp thuộc diện kiểm tra trước, hoàn thuế sau.

Các cá nhân phải hoàn thành thủ tục cũng như nộp hồ sơ yêu cầu hoàn thuế trong vòng 90 ngày kể từ ngày kết thúc năm tài chính.

Cách tính số tiền hoàn thuế thu nhập cá nhân

Để tính hoàn thuế thu nhập cá nhận bạn áp dụng công thức sau:

Số tiền thuế TNCN nộp thừa = Số tiền thuế TNCN đã nộp – Số tiền thuế TNCN phải nộp theo quyết toán thuế

Trong đó:

- Số tiền thuế TNCN đã nộp sẽ được xác định dựa trện mức giá nộp tiền vào ngân sách Nhà nước hoặc chứng từ khấu trừ thuế TNCN.

- Số tiền thuế TNCN phải nộp = [(Tổng thu nhập chịu thuế – Tổng các khoản giảm trừ) : 12 tháng] x Thuế suất x 12 tháng

Hồ sơ hoàn thuế TNCN gồm những gì ?

Căn cứ theo quy định tại Điều 42, Thông tư 80/2021/TT-BTC, hồ sơ hoàn thuế đối với thu nhập từ tiền lương, tiền công gồm:

Hồ sơ Hoàn thuế TNCN với trường hợp tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thực hiện quyết toán cho các cá nhân có uỷ quyền. Hồ sơ gồm:

- Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo Mẫu số 01/DNXLNT ban hành kèm theo phụ lục I Thông tư này;

- Văn bản ủy quyền theo quy định của pháp luật trong trường hợp người nộp thuế không trực tiếp thực hiện thủ tục hoàn thuế, trừ trường hợp đại lý thuế nộp hồ sơ hoàn thuế theo hợp đồng đã ký giữa đại lý thuế và người nộp thuế;

- Bảng kê chứng từ nộp thuế theo mẫu số 02-1/HT ban hành kèm theo phụ lục I Thông tư này (áp dụng cho tổ chức, cá nhân trả thu nhập).

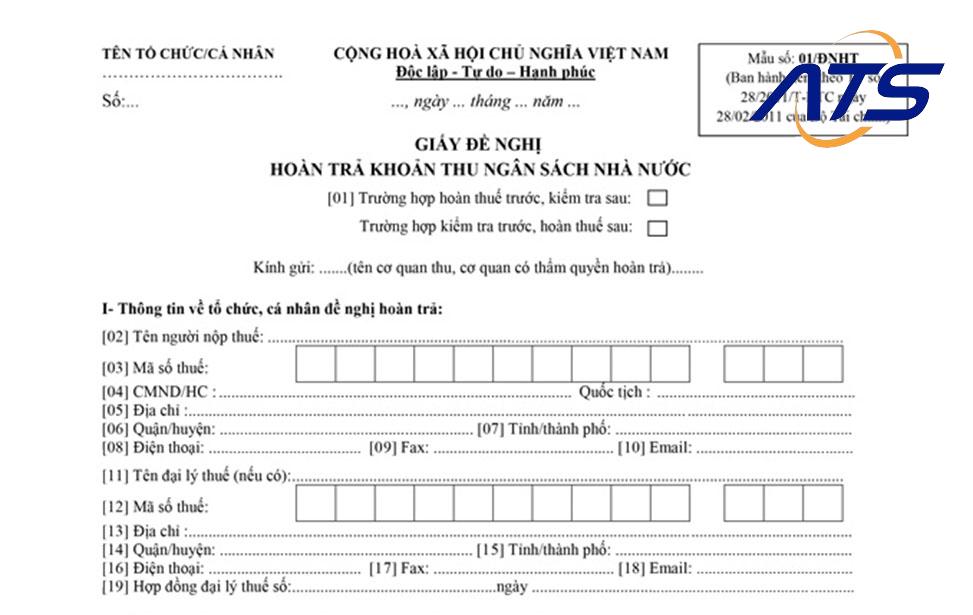

► Tải về mẫu số 01/ĐNHT (Ban hành kèm theo TT số 28/2011/T-BTC ngày 28/02/2011 của Bộ Tài Chính)

Hồ sơ hoàn thuế TNCN với trường hợp có thu nhập và trực tiếp quyết toán thuế với cơ quan thuế:

Người nộp thuế có số thuế nộp thừa đề nghị hoàn trên tờ khai quyết toán thuế thu nhập cá nhân (mẫu số 02/QTT-TNCN) thì không phải nộp hồ sơ hoàn thuế.

Cơ quan thuế giải quyết hoàn căn cứ vào hồ sơ quyết toán thuế thu nhập cá nhân để giải quyết hoàn nộp thừa cho người nộp thuế theo quy định.

Hướng dẫn nộp hồ sơ hoàn thuế TNCN

Trường hợp nộp hồ sơ hoàn thuế TNCN trực tiếp với cơ quan thuế

Cá nhân muốn nộp trực tiếp hồ sơ hoàn thuế TNCN tại cơ quan thuế cần chuẩn bị:

- Tờ khai quyết toán thuế TNCN mẫu số 02/QTT-TNCN.

- Bảng kê 02-1BK-QTT-TNCN

- Chứng từ khấu trừ thuế TNCN (là chứng từ khấu trừ thuế mà doanh nghiệp cấp cho các bạn)

- Bản chụp hợp đồng lao động. Áp dụng với trường hợp thực hiện quyết toán thuế tại cơ quan thuế quản lý Doanh nghiệp giảm trừ gia cảnh.

- Sổ hộ khẩu hoặc sổ tạm trú. Áp dựng với trường hợp thực hiện quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú.

- Chứng minh nhân dân để đối chiếu thông tin

Ủy quyền hoàn thuế TNCN cho công ty trả thu nhập

Để thực hiện ủy quyền hoàn thuế TNCN cho công ty trả thu nhập bạn thực hiện các bước sau:

Bước 1: Người nộp thuế viết giấy ủy quyền hoàn thuế cho công ty

Bước 2: Công ty chuẩn bị hồ sơ, thủ tục theo quy định pháp luật

Bước 3: Công ty nộp hồ sơ hoàn thuế cho cơ quan thuế

Bước 4: Cơ quan thuế tiếp nhận và xử lý hồ sơ.

Đề nghị hoàn thuế TNCN trên trang Thuế Việt Nam

Đề nghị hoàn thuế TNCN online trên Thuế Việt Nam

Để có thể thực hiện đề nghị hoàn thuế trên trang Thuế Việt Nam bạn thực hiện theo các bước sau:

Bước 1: Kết xuất tờ khai

Kết xuất tờ khai Quyết toán 02/QTT-TNCN trên phần mềm HTKKT dạng XML

Lưu ý: Việc kết xuất tờ khai nên yêu cầu nơi trả thu nhập thực hiện

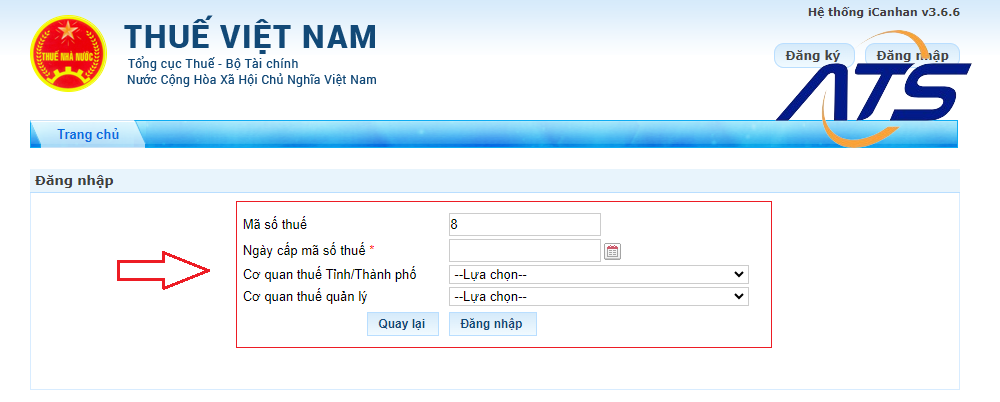

Bước 2: Đăng nhập các thông tin cần thiết

Đăng nhập website Thuế Việt Nam nộp hồ sơ hoàn thuế Tại đây

Nhập mã số thuế và mã số kiểm tra và chọn Tiếp tục

Cung cấp các thông tin liên quan đến mã số thuế gồm:

- Mã số thuế

- Ngày cấp mã số thuế

- Cơ quan thuế tỉnh/thành phố

- Cơ quan thuế quản lý

Nếu không nhớ rõ các thông tin này bạn có thể thực hiện tra cứu mã số thuế cá nhân

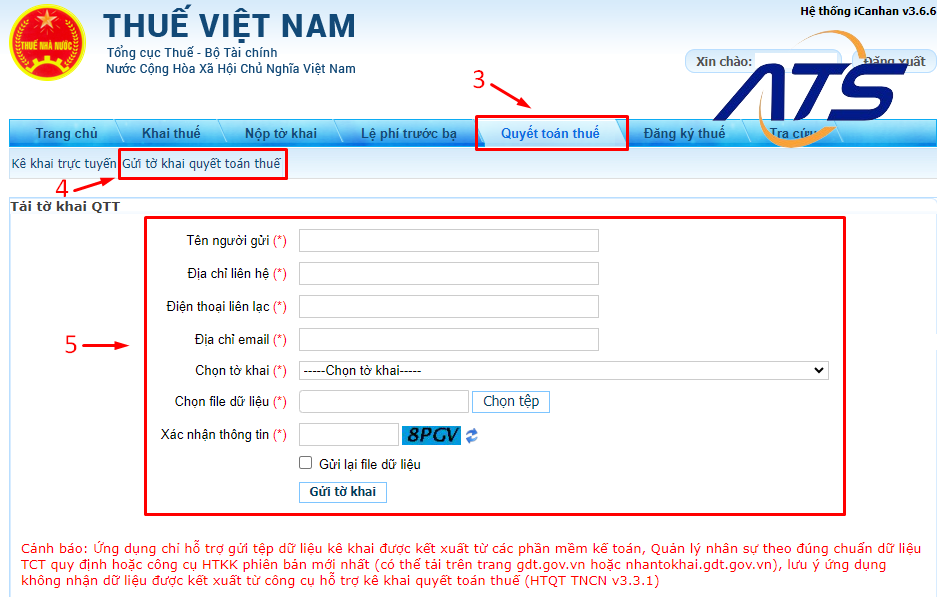

Bước 3: Thực hiện thủ tục hoàn thuế TNCN

Chọn “Quyết toán thuế“ >> chọn “Gửi tờ khai quyết toán thuế” và điền đầy đủ các thông tin gồm:

- Tên người gửi

- Địa chỉ liên hệ

- Điện thoại liên lạc

- Địa chỉ mail

- Chọn tờ khai

- Chọn file dữ liệu: Tải tờ khai đã kết xuất dạng XML

- Xác nhận thông tin

- Tích chọn Gửi lại file dữ liệu

- Cuối cùng chọn “Gửi tờ khai” để hoàn thành việc kê khai đề nghị hoàn thuế TNCN

Sau khi thực hiện giấy đề nghị hoàn thuế TNCN sẽ được gửi thành công đến cơ quan thuế.

Xem thêm:

- Hướng dẫn khai báo quyết toán thuế TNCN trên mạng

- Hoàn thuế GTGT theo thông tư mới nhất và những điều cần biết

Trên đây là những điều cần biết về việc chuẩn bị và nộp hồ sơ hoàn thuế TNCN. Cùng với đó là những quy định về viêc hoàn thuế TNCN mà Kế toán ATS chia sẻ tới các bạn. Để được tư vấn cụ thể, hãy liên hệ Kế toán ATS theo thông tin bên dưới

Công ty TNHH Đào tạo và Dịch vụ Kế toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: Kế toán ATS

Email: infor.congtyats@gmail.com