Hạch toán tài khoản 711 là một phần quan trọng trong việc đảm bảo tính chính xác và minh bạch của báo cáo tài chính doanh nghiệp. Đối với các chủ doanh nghiệp, chủ hộ kinh doanh nhỏ, hay thậm chí các kế toán viên mới vào nghề, việc nắm vững cách hạch toán các nghiệp vụ phát sinh trên tài khoản này có thể là một thách thức. Bài viết này sẽ cung cấp một hướng dẫn toàn diện, dễ hiểu về tài khoản 711 – “Thu nhập khác”, giúp bạn tự tin xử lý các tình huống kế toán thực tế, đồng thời cập nhật những quy định mới nhất từ các cơ quan nhà nước.

Tài khoản 711: Tổng quan và vai trò trong hệ thống kế toán

Tài khoản 711 – “Thu nhập khác” là tài khoản thuộc nhóm tài khoản “Thu nhập” trong hệ thống tài khoản kế toán Việt Nam. Đúng như tên gọi, tài khoản này được sử dụng để ghi nhận các khoản thu nhập mà doanh nghiệp nhận được, nhưng không phát sinh từ hoạt động kinh doanh chính, tức là không liên quan trực tiếp đến việc bán hàng, cung cấp dịch vụ hay hoạt động sản xuất. Việc phân loại và hạch toán đúng đắn các khoản thu nhập này vào tài khoản 711 không chỉ đảm bảo báo cáo tài chính phản ánh đúng tình hình thực tế của doanh nghiệp, mà còn có ý nghĩa quan trọng trong việc đánh giá hiệu quả kinh doanh tổng thể.

Trong bối cảnh kinh tế hiện nay, các doanh nghiệp thường có nhiều nguồn thu nhập ngoài hoạt động kinh doanh chính, ví dụ như thu nhập từ việc nhượng bán tài sản cố định, thu hồi nợ đã xóa, bồi thường hợp đồng, hoàn thuế, hoặc thậm chí là các khoản tiền thưởng, hỗ trợ không thường xuyên. Nếu không được hạch toán đúng cách, những khoản thu nhập này có thể làm sai lệch các chỉ số tài chính, ảnh hưởng đến việc ra quyết định của ban lãnh đạo và các nhà đầu tư.

Cấu trúc và nguyên tắc hoạt động của tài khoản 711

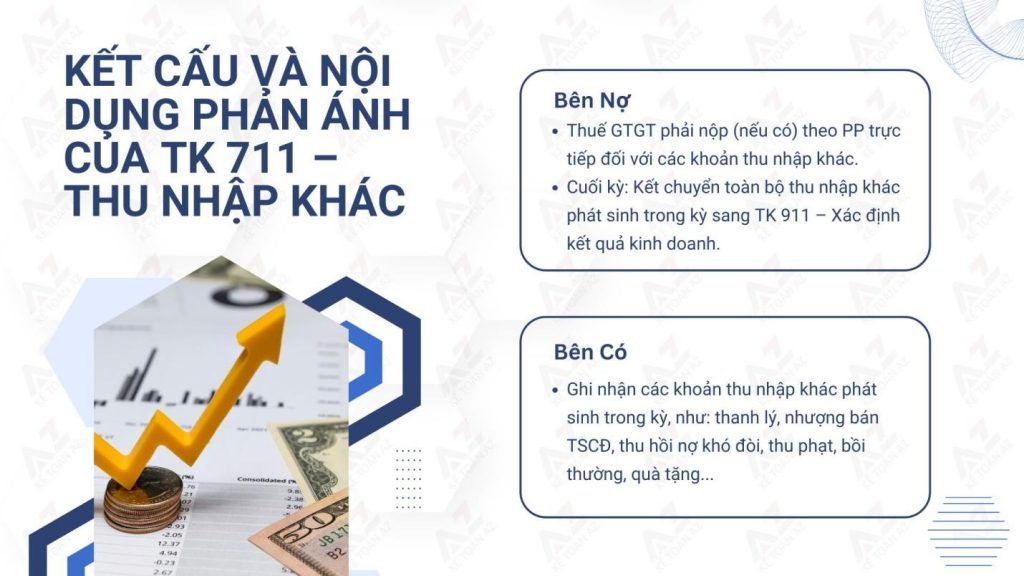

Hiểu rõ cấu trúc và nguyên tắc hoạt động của tài khoản 711 là bước đầu tiên để thực hiện hạch toán một cách chính xác. Tài khoản 711 là tài khoản tạm thời, không có số dư cuối kỳ. Điều này có nghĩa là tất cả các khoản thu nhập được ghi nhận vào tài khoản 711 trong kỳ kế toán đều phải được kết chuyển sang tài khoản 911 – “Xác định kết quả kinh doanh” để tính vào lợi nhuận của doanh nghiệp.

- Bên Nợ: Như đã đề cập, bên Nợ của tài khoản 711 chỉ được sử dụng để kết chuyển số dư sang tài khoản 911 vào cuối kỳ kế toán.

- Bên Có: Đây là phần quan trọng nhất của tài khoản 711, nơi ghi nhận tất cả các khoản thu nhập khác phát sinh trong kỳ. Các loại thu nhập thường gặp được hạch toán vào bên Có của tài khoản 711:

- Thu nhập từ nhượng bán hoặc thanh lý tài sản cố định: Bao gồm giá bán tài sản cố định hữu hình (nhà xưởng, máy móc, thiết bị) và tài sản cố định vô hình (bằng sáng chế, bản quyền).

- Thu nhập từ thu hồi nợ khó đòi: Khoản tiền thu được từ các khoản nợ mà doanh nghiệp đã phải xóa sổ trong quá trình hoạt động.

- Thu nhập từ bồi thường hợp đồng hoặc bảo hiểm: Khoản tiền bồi thường mà doanh nghiệp nhận được do các vi phạm hợp đồng hoặc thiệt hại do các sự kiện bất ngờ gây ra.

- Thu nhập từ hoàn thuế: Số tiền thuế mà doanh nghiệp được hoàn lại do các chính sách thuế thay đổi hoặc do việc kê khai thuế sai sót.

- Thu nhập khác: Bao gồm các khoản tiền phạt do đối tác vi phạm hợp đồng, tiền thưởng, tiền biếu tặng (nếu có), và các khoản thu nhập không thường xuyên khác.

Hướng dẫn hạch toán chi tiết các nghiệp vụ phát sinh trên tài khoản 711

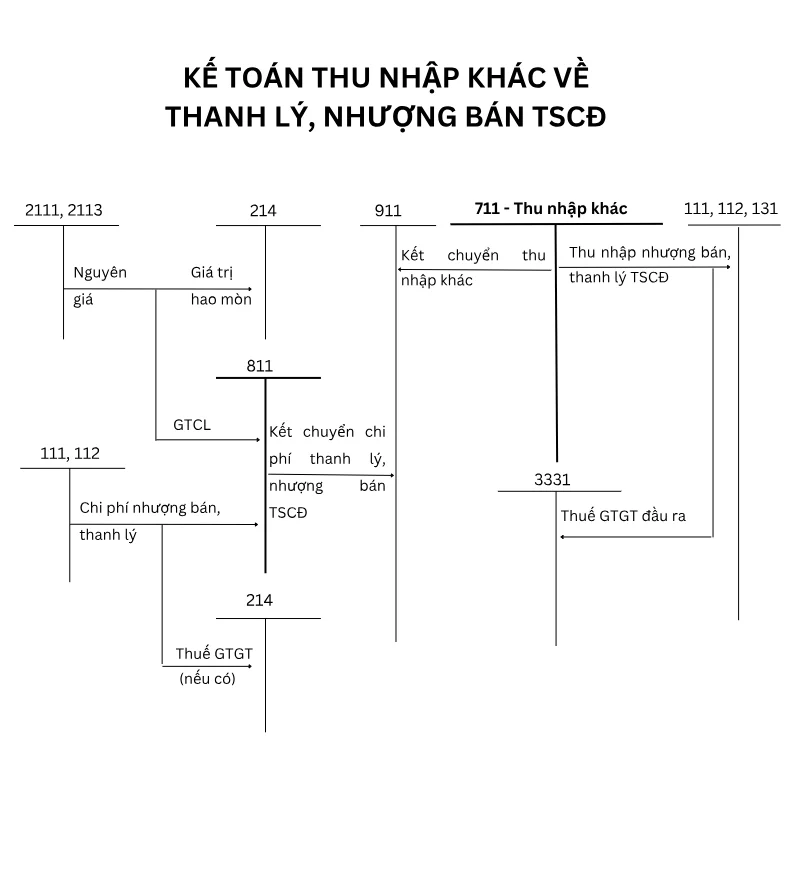

1. Nhượng bán tài sản cố định

Giả sử doanh nghiệp nhượng bán một chiếc xe ô tô với giá 120 triệu đồng (chưa bao gồm VAT), trong đó giá trị nguyên giá của xe là 80 triệu đồng và giá trị hao mòn lũy kế là 30 triệu đồng.

- Ghi nhận doanh thu:

- Nợ TK 111/112/131: 120 triệu đồng

- Có TK 711: 120 triệu đồng

- Hạch toán giảm giá trị tài sản cố định:

- Nợ TK 214: 30 triệu đồng (hao mòn lũy kế)

- Nợ TK 811: 50 triệu đồng (giá trị còn lại)

- Có TK 211: 80 triệu đồng (nguyên giá)

- Nếu có chi phí thanh lý:

- Nợ TK 811: Chi phí thanh lý

- Có TK 111/112/141/331: Số tiền thanh toán

2. Thu hồi nợ khó đòi

Doanh nghiệp đã xóa sổ khoản nợ 20 triệu đồng của một khách hàng, nhưng sau đó khách hàng này thanh toán lại toàn bộ số tiền.

- Ghi nhận thu nợ:

- Nợ TK 111/112: 20 triệu đồng

- Có TK 711: 20 triệu đồng

3. Bồi thường hợp đồng

Doanh nghiệp nhận được 30 triệu đồng tiền bồi thường từ đối tác do vi phạm hợp đồng.

- Ghi nhận bồi thường:

- Nợ TK 111/112: 30 triệu đồng

- Có TK 711: 30 triệu đồng

4. Hoàn thuế giá trị gia tăng

Doanh nghiệp được hoàn lại 15 triệu đồng thuế GTGT do kê khai thuế sai sót.

- Ghi nhận hoàn thuế: Có TK 711: 15 triệu đồng

5. Cuối kỳ kết chuyển sang TK 911

- Nợ TK 711: Tổng các khoản thu nhập khác đã phát sinh trong kỳ

- Có TK 911: Tổng các khoản thu nhập khác đã phát sinh trong kỳ

Những lưu ý quan trọng khi hạch toán tài khoản 711

- Phân loại đúng bản chất các khoản thu nhập: Ví dụ, tiền phạt do người bán vi phạm hợp đồng phải được hạch toán vào TK 711, trong khi tiền giảm giá do người mua yêu cầu sẽ được hạch toán vào TK 521.

- Không để số dư cuối kỳ: Tài khoản 711 là tài khoản tạm thời, không được phép có số dư cuối kỳ. Tất cả các khoản thu nhập trên tài khoản này phải được kết chuyển sang TK 911 vào cuối kỳ kế toán.

- Hạch toán thuế theo quy định: Khi ghi nhận các khoản thu nhập khác, cần tính toán và hạch toán thuế GTGT, thuế TNDN theo quy định của pháp luật.

- Lưu trữ đầy đủ chứng từ: Bao gồm hợp đồng, hóa đơn, biên bản thanh lý, quyết định hoàn thuế, để phục vụ cho công tác kiểm tra, kiểm toán.

- Cập nhật thường xuyên các quy định mới: Hệ thống kế toán Việt Nam thường xuyên có những thay đổi, cập nhật. Cần theo dõi và áp dụng các quy định mới nhất để đảm bảo hạch toán tài khoản 711 một cách chính xác và tuân thủ pháp luật.

Hạch toán tài khoản 711 tưởng chừng đơn giản nhưng lại đòi hỏi sự cẩn thận và kiến thức chuyên môn. Hy vọng với những hướng dẫn chi tiết trên, bạn đã có thể tự tin hơn trong việc thực hiện hạch toán các nghiệp vụ phát sinh trên tài khoản này. Việc hiểu rõ và áp dụng đúng các nguyên tắc kế toán sẽ góp phần nâng cao chất lượng báo cáo tài chính của doanh nghiệp, đồng thời giúp bạn tránh được những rủi ro không đáng có.

Để tìm hiểu thêm về các kiến thức kế toán chuyên sâu, các quy định mới nhất và được tư vấn giải đáp các thắc mắc, hãy truy cập website Kế toán ATS tại https://ketoanats.vn/ ngay hôm nay! Chúng tôi luôn sẵn sàng đồng hành cùng bạn trên con đường phát triển doanh nghiệp.