Báo cáo tài chính là tài liệu vô cùng quan trọng đối với bất kì doanh nghiệp nào. Đây là loại báo cáo phản ánh tình hình kinh doanh, hoạt động của doanh nghiệp theo thời gian. Chính vì thế, việc làm báo cáo tài chính cần được thực hiện chính xác và đầy đủ. Hiện nay, có rất nhiều phương pháp làm báo cáo tài chính nhưng phổ biến nhất là Excel. Đây là phần mềm lập bảng số liệu phổ biến trong bất kì văn phòng nào. Trong bài viết này, Kế toán ATS xin hướng dẫn các bạn hướng dẫn làm báo cáo tài chính trên Excel theo thông tư 200 đầy đủ và chi tiết.

Ưu điểm của việc làm báo cáo tài chính trên Excel

Kiểm soát, thống kê dữ liệu rõ ràng

Mỗi bảng tính excel được phân chia, trình bày theo dạng bảng. Từ đó, giúp việc tính toán và xây dựng các số liệu thống kê trực quan, hiệu quả. Người dùng sử dụng các hàm có sẵn trên excel để thiết lập các công thức. Việc này sẽ giúp việc tính toán trở nên đơn giản, chính xác hơn.

Các cột dữ liệu được thêm bớt linh hoạt

Trong quá trình lập báo cáo tài chính, kế toán có thể linh hoạt thêm bớt những cột dữ liệu. Đồng thời sắp xếp dữ liệu theo các trường khác nhau sao cho cá nhân kế toán thấy dễ dàng nhất, đạt hiệu quả nhiều nhất.

Dễ cài đặt và sử dụng miễn phí

Excel là một trong những phần mềm được sử dụng rộng rãi trong quản lý số liệu. Phần mềm sở hữu việc cài đặt đơn giản và được sử dụng hoàn toàn miễn phí. Chính vì vậy, để tiết kiệm chi phí thì nhiều doanh nghiệp hiện nay vẫn đang lựa chọn Excel.

Nhược điểm của việc sử dụng Excel làm báo cáo

Tốn thời gian, năng suất làm việc không cao

Báo cáo tài chính là công việc cần tổng hợp nhiều số liệu từ nhiều chứng từ, sổ sách. Do đó, việc rà soát bằng excel rất dễ xảy ra sai sót trong việc đặt hàm, khớp dữ liệu… Những lỗi này nếu xảy ra sai sót thì rất khó để sửa chữa, rà soát.

Khó phát hiện lỗi sai để sửa chữa

Việc sai lệch số liệu khiến kế toán viên mất rất nhiều thời gian tìm kiếm, sửa chữa thông tin. Đặc biệt với excel, kế toán thường liên kết các sheet với nhau. Từ đó, khiến một lỗi sai có thể ảnh hưởng đến nhiều phần liên quan. Với các doanh nghiệp nhỏ, phát sinh giao dịch không nhiều thì thời gian để phát hiện sửa chữa có thể mất khoảng nửa ngày. Tuy nhiên, với các doanh nghiệp lớn, phát sinh giao dịch nhiều thì thời gian đối soát của kế toán sẽ phải mất vài ngày, thậm chí là cả tuần.

Đặc biệt với bất kì doanh nghiệp nào, thời gian là tiền bạc. Vì thế, khi gặp lỗi sai sẽ khiến doanh nghiệp bị thất thoát tiền từ nhẹ đến nặng

Tốn thời gian tạo mẫu, chỉnh sửa mẫu báo cáo tài chính

Sau khi lập file excel, kế toán phải tạo và chỉnh sửa thủ công mẫu báo cáo tài chính. Nhược điểm này xảy ra là do phần mềm excel không có tính năng tự động cập nhật vào file.

Hướng dẫn làm báo cáo tài chính trên Excel

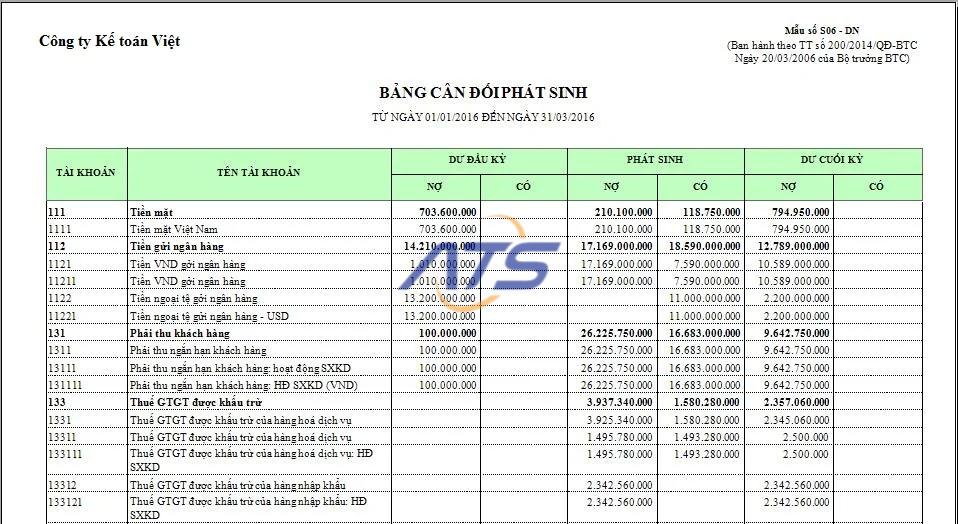

Bảng cân đối phát sinh của năm

Cách lập bảng cân đối phát sinh năm tương tự như lập bảng cân đối phát sinh tháng, số liệu tổng hợp từ bảng nhập liệu (BNL) cả năm. Cụ thể:

- Cột mã Tài khoản, tên Tài khoản: Sao chép danh mục từ Danh mục tài khoản về.

- Cột dư nợ và dư có đầu kỳ: Dùng hàm VLOOKUP để tìm ở cân đối phát sinh tháng 1 về. Cụ thể là phần dư đầu kỳ.

- Cột phát sinh nợ, phát sinh có: Dùng hàm SUMIF để tổng hợp các tháng ở bảng nhập liệu về.

- Cột dư nợ, dư có cuối kỳ: Dùng hàm MAX để tổng hợp.

- Dòng Tổng cộng: Dùng hàm SUMTOTAL để cộng.

- Các chỉ tiêu cột tài sản, doanh thu, chi phí, BCTC và Nguồn vốn: Xác định các TK trên cân đối phát sinh năm ứng với chỉ tiêu nào trên BC kết quả kinh doanh và Bảng cân đối kế toán. Sau đó gắn mã số chỉ tiêu đó cho TK tương ứng.

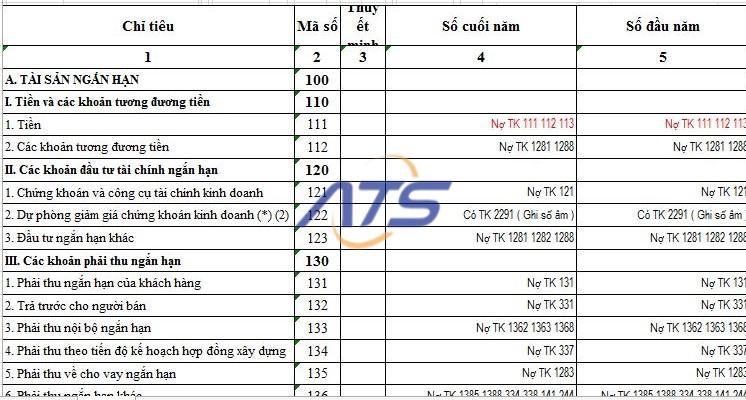

Bảng cân đối kế toán (CĐKT)

- Lập bảng cân đối kế toán vào cuối năm tài chính.

- Kết quả của bảng cân đối kế toán đúng khi: Nguồn vốn = Tổng tài sản.

- Cột số năm trước: Dựa vào Cột năm nay của Bảng cân đối kế toán năm trước.

- Cột số năm nay: Dùng hàm SUMIF cho các chỉ tiêu tương ứng. Từ đó lấy số liệu về từ cân đối phát sinh.

- Dãy điều kiện: Là cột “NV” với các mã số thuộc phần nguồn vốn. Hoặc cột “TS, DT, CP” đối với các mã số thuộc phần Tài sản.

- Điều kiện cần tính: Các cô mã số trên bảng cân đối kế toán.

- Dãy tính tổng: Là cột dư nợ với các mã số thuộc phần tài sản. Ngoài ra là, cột dư nợ có với các mã số thuộc phần nguồn vốn.

Bảng báo cáo kết quả hoạt động kinh doanh

- Báo cáo kết quả kinh doanh lập cho thời kỳ: Kết quả kinh doanh của một kỳ.

- Cột số năm trước: Căn cứ vào cột nằm ngay của Báo cáo kết quả hoạt động kinh doanh năm trước.

- Cột số năm nay: Dùng hàm SUMIF để lấy số liệu từ cân đối phát sinh.

- Dãy điều kiện: Là cột: Tài sản, doanh thu, chi phí trên Bảng cân đối phát sinh năm.

- Điều kiện cần tính: Các ô mã số trên báo cáo kết quả hoạt động kinh doanh.

- Dãy tính tổng: Cột phát sinh Nợ trên chi phí phát sinh năm.

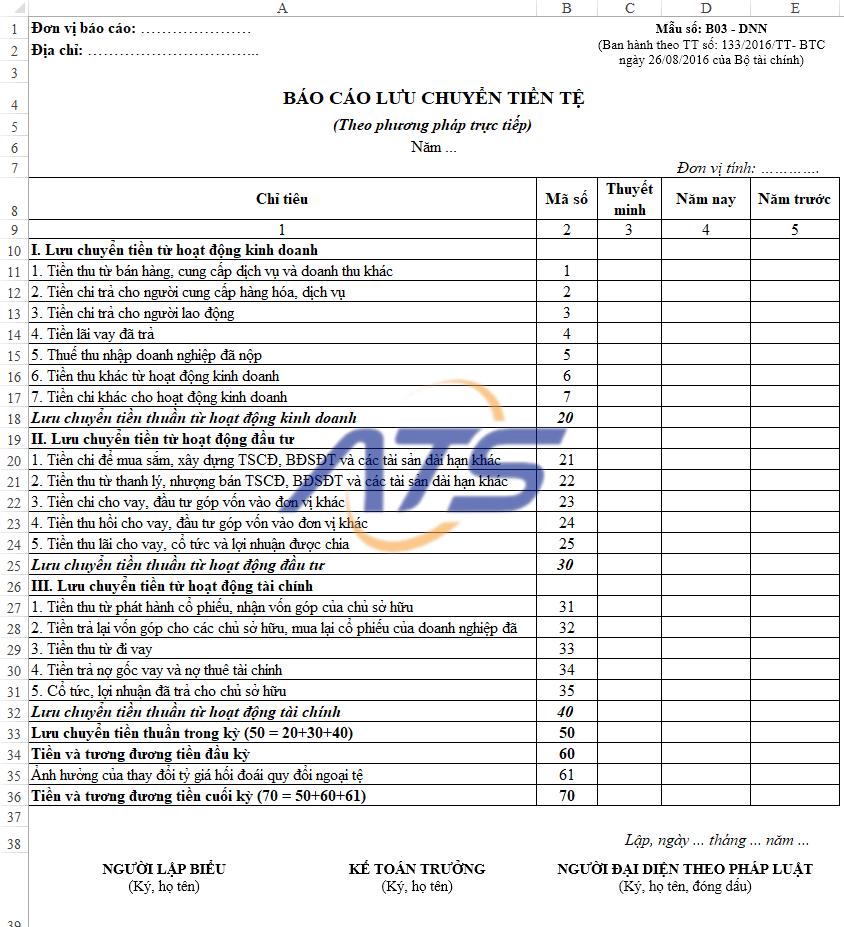

Báo cáo lưu chuyển tiền tệ (LCTT)

Thể hiện dòng ra và dòng vào của tiền trong Doanh Nghiệp.

Để Báo cáo lưu chuyển tiền tệ đúng thì chỉ tiêu (70) trên lưu chuyển tiền tệ phải bằng chỉ tiêu (110) trên bảng CĐKT.

- Cột số năm trước: Căn cứ vào Cột năm nay của “Báo cáo lưu chuyển tiền tệ” năm trước.

- Cột Số năm nay: Để lập được báo cáo này, bên Bảng nhập liệu (BNL) bạn xây dựng thêm một cột “Chỉ tiêu lưu chuyển tiền tệ”.

Bước 1:

Bôi đen toàn bộ dữ liệu của cả kỳ kế toán và đặt lọc.

Bước 2:

Tại cột định khoản Nợ/Có bạn lọc lên TK 111. Sau đó toán bộ các nghiệp vụ về thu, chi tiền mặt được hiện lên.

Bước 3:

Trên cột TK đối ứng lọc lần lượt từng TK đối ứng vừa lọc. Khi đó bên cột Diễn giải sẽ xuất hiện nội dung của nghiệp vụ. Nội dung này tương ứng với từng chỉ tiêu nào trên “Báo cáo lưu chuyển tiền tệ” thì bạn gắn mã số của chỉ tiêu đó cho nghiệp vụ tương ứng. Nếu nội dung lọc lên mà không biết đưa vào chỉ tiêu nào thì đưa vào Thu khác hoặc Chi khác từ hoạt động kinh doanh

Bước 4:

Sau khi thực hiện xong tất cả các TK đối ứng của TK 111 thì bạn thôi lọc tại cột TK đối ứng -> Tại cột TK Nợ/Có bạn lọc TK 112 và thực hiện quy trình tương tự như với TK 111. Thực hiện xong bạn thôi lọc ở tất cả các cột.

Bước 5:

Sau khi đặt xong chỉ tiêu cho tất cả các nghiệp vụ liên quan đến 111 và 112. Tại cột Số năm nay của Báo cáo LCTT bạn đặt hàm SUMIF cho từng chỉ tiêu, với:

- Dãy điều kiện là cột “Chỉ tiêu lưu chuyển tiền tệ” trên BNL.

- Điều kiện cần tính là các mã số trên Báo cáo lưu chuyển tiền tệ.

- Dãy ô tính tổng: đối với các chỉ tiêu Thu là cột phát sinh Nợ của BNL. Thực hiện đối với các chỉ tiêu chi là cột phát sinh Có của BNL.

Bước 6:

Sau khi đặt công thức xong bạn copy công thức tại ô chỉ “Thu” tới các chỉ tiêu “Thu” còn lại. Đối với các chỉ tiêu “Chi” bạn cần đặt dấu trừ (-) đằng trước. Sau đó copy công thức đó tới các chỉ tiêu “Chi” còn lại.

Bước 7:

Bạn dùng hàm SUM tính tổng các chỉ tiêu 20, 30, 40, 50, bạn tính ra chỉ tiêu 60 từ tiền mặt và Tiền gửi đầu năm. Tính ra chỉ tiêu 70 sau đó đối chiếu chỉ tiêu 70 với chỉ tiêu 110 trên CĐKT. Nếu khớp nhauBáo cáo lưu chuyển tiền tệ của bạn đã làm đúng.

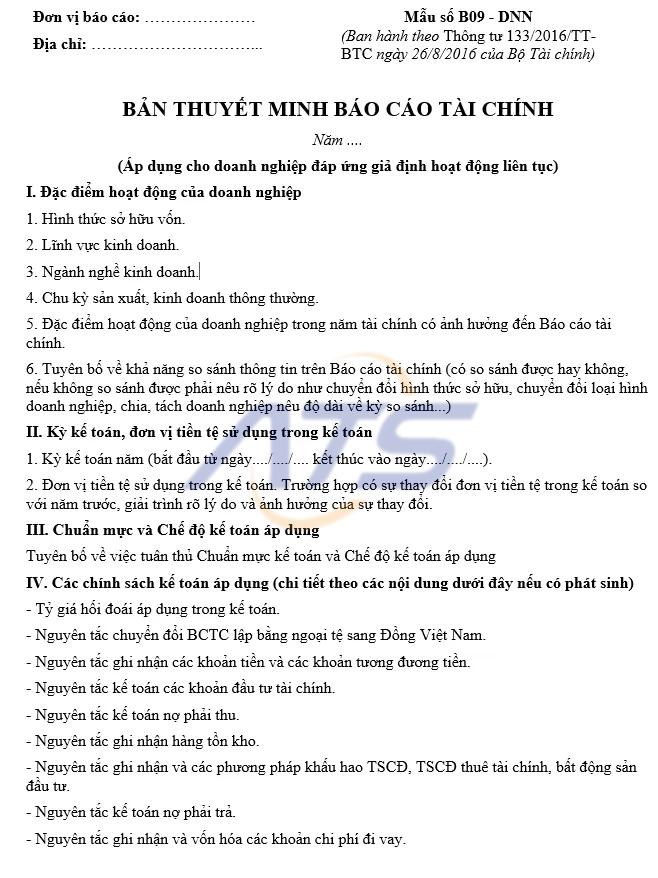

Thuyết minh báo cáo tài chính

Là báo cáo giải thích thêm cho các biểu: Bảng cân đối kế toán, Báo cáo kết quả kinh doanh, Báo cáo lưu chuyển tiền tệ. Các bạn căn cứ vào Bảng Cân Đối Kế Toán, Báo cáo kết quả kinh doanh, Báo cáo lưu chuyển tiền tệ, Bảng cân đối số phát sinh năm, Bảng trích Khấu hao Tài sản số định (trường hợp thuyết minh cho phần TSCĐ) và các sổ sách liên quan để lập.

Xem thêm:

Xem thêm:

- Mẫu báo cáo tài chính các công ty theo thông tư 200 mới nhất

- Hướng dẫn làm báo cáo tài chính nội bộ cho doanh nghiệp

Trên đây là hướng dẫn cách xây báo cáo tài chính trên Excel đầy đủ và chi tiết. Cùng với đó là những ưu nhược điểm của cách xây dựng báo cáo này. Nếu có thắc mắc, hãy liên hệ Kế toán ATS theo thông tin bên dưới

Công ty TNHH Đào tạo và Dịch vụ Kế toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: Kế toán ATS

Email: infor.congtyats@gmail.com