Quyết toán thuế TNDN (Thuế Thu nhập Doanh nghiệp) là một trong những nghĩa vụ pháp lý quan trọng nhất mà mọi doanh nghiệp (DN) phải thực hiện vào cuối năm tài chính. Đây không chỉ là việc tổng hợp số liệu để xác định số thuế phải nộp hay được hoàn, mà còn là quá trình tự kiểm tra, đánh giá toàn bộ hoạt động tài chính, kế toán trong suốt một năm. Việc thực hiện quyết toán thuế TNDN chính xác, kịp thời là yếu tố then chốt để đảm bảo tuân thủ pháp luật, tránh bị phạt hành chính và tối ưu hóa chi phí hợp pháp. Bài viết này sẽ hướng dẫn chi tiết về quy trình, hồ sơ và những kinh nghiệm quý báu giúp DN hoàn thành tốt công việc này.

Khái niệm và ý nghĩa của việc quyết toán thuế TNDN

Hiểu rõ bản chất và vai trò của quyết toán thuế TNDN sẽ giúp DN thực hiện nghĩa vụ này một cách chủ động và chiến lược hơn.

Quyết toán thuế TNDN là gì và ai phải thực hiện

Quyết toán thuế TNDN là gì: Là việc doanh nghiệp tự tổng hợp, xác định tổng thu nhập chịu thuế, tổng thu nhập được miễn thuế, các khoản lỗ được kết chuyển, các khoản chi phí được trừ và không được trừ trong năm tài chính. Từ đó, xác định chính xác số thuế TNDN thực tế phải nộp hoặc số thuế đã nộp thừa, làm căn cứ cho việc nộp, hoàn hoặc bù trừ thuế.

Đối tượng thực hiện: Tất cả các tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có phát sinh thu nhập chịu thuế tại Việt Nam, bao gồm cả các DN được thành lập theo pháp luật Việt Nam và các tổ chức nước ngoài có cơ sở thường trú tại Việt Nam.

Xem thêm: Quy định về mức phạt chậm nộp thuế TNCN

Vai trò của quyết toán thuế trong quản trị tài chính doanh nghiệp

Quyết toán thuế TNDN không chỉ phục vụ cơ quan thuế mà còn đóng vai trò quan trọng trong quản trị nội bộ:

Đánh giá hiệu quả kinh doanh: Giúp DN nhìn nhận rõ ràng về hiệu quả hoạt động, cơ cấu chi phí, và các nguồn thu nhập khác, từ đó đưa ra quyết định kinh doanh chiến lược cho năm tiếp theo.

Phòng ngừa rủi ro thuế: Đây là cơ hội để DN tự rà soát, phát hiện và điều chỉnh các sai sót về hóa đơn, chứng từ, chi phí không hợp lệ trước khi cơ quan thuế thanh tra, kiểm tra.

Xác định lỗ và chuyển lỗ: Giúp DN xác định chính xác khoản lỗ phát sinh và thực hiện thủ tục chuyển lỗ sang các năm tiếp theo theo quy định (thông thường là 5 năm), đây là hoạt động tối ưu thuế hợp pháp.

Minh bạch hóa dữ liệu: Đảm bảo dữ liệu kế toán và dữ liệu thuế khớp đúng, tăng độ tin cậy của Báo cáo tài chính.

Xem thêm: Thuế TNCN hộ kinh doanh: Phương pháp tính thuế mới nhất

Quy trình và hồ sơ quyết toán thuế TNDN theo quy định hiện hành

DN cần tuân thủ nghiêm ngặt quy trình và thời hạn do cơ quan thuế quy định để tránh bị phạt chậm nộp.

Các bước lập tờ khai, nộp hồ sơ và thời hạn quyết toán thuế TNDN

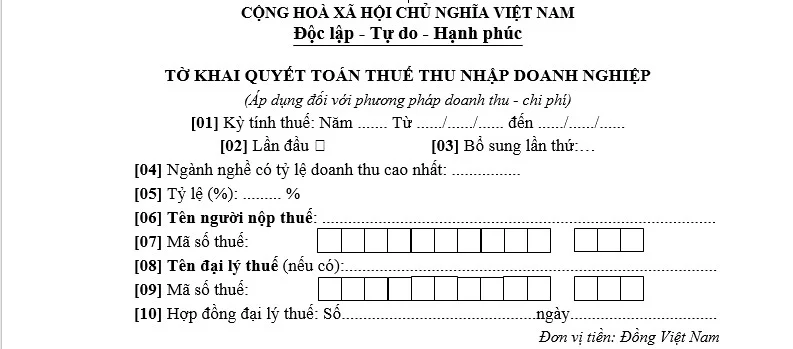

Bước Lập Tờ khai: DN lập tờ khai quyết toán thuế TNDN theo mẫu mới nhất (thường là Mẫu 03/TNDN) và các phụ lục kèm theo (phụ lục về ưu đãi thuế, chuyển lỗ, giao dịch liên kết, v.v.) dựa trên số liệu của Báo cáo tài chính (BCTC) đã được lập.

Bước Nộp Hồ sơ: Nộp hồ sơ qua hệ thống điện tử (HTKK, iHTKK) cho cơ quan thuế quản lý trực tiếp.

Thời hạn quyết toán:

- Theo năm tài chính: Chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính. (Ví dụ: Năm tài chính kết thúc 31/12 thì hạn chót là 31/03 năm sau).

- Trường hợp giải thể, chấm dứt hoạt động: DN phải nộp hồ sơ quyết toán thuế TNDN trong vòng 45 ngày kể từ ngày có quyết định giải thể.

Nộp thuế: Nếu số thuế phải nộp thêm, DN phải nộp đủ số tiền thuế cùng với việc nộp tờ khai.

Xem thêm: Doanh nghiệp có bắt buộc phải quyết toán thuế TNCN không?

Danh mục hồ sơ, chứng từ và biểu mẫu cần chuẩn bị khi quyết toán

Hồ sơ quyết toán thuế TNDN bao gồm các tài liệu bắt buộc sau:

Tờ khai quyết toán thuế TNDN (Mẫu 03/TNDN).

Báo cáo tài chính (BCTC): Bao gồm Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ, Thuyết minh BCTC.

Các Phụ lục bắt buộc:

- Phụ lục về kết quả hoạt động sản xuất kinh doanh (Mẫu 03-1A, 03-1B, 03-1C/TNDN).

- Phụ lục chuyển lỗ (Mẫu 03-2A/TNDN).

- Phụ lục ưu đãi thuế (Mẫu 03-3A, 03-3B, 03-3C/TNDN).

- Báo cáo thông tin giao dịch liên kết và Phụ lục xác định giá giao dịch liên kết (nếu có).

Các tài liệu giải trình (nếu có): Quyết định miễn, giảm thuế, thông báo ưu đãi đầu tư, v.v.

Lưu ý và kinh nghiệm giúp doanh nghiệp quyết toán thuế TNDN hiệu quả

Sai sót trong quyết toán thuế TNDN là nguyên nhân trực tiếp dẫn đến phạt thuế. DN cần học hỏi từ kinh nghiệm thực tiễn để nâng cao chất lượng báo cáo.

Những sai sót thường gặp khi kê khai và cách khắc phục

Sai sót về chi phí không được trừ: Đây là lỗi phổ biến nhất. DN đưa các chi phí không hợp lệ (ví dụ: chi vượt định mức quảng cáo, chi phí không có hóa đơn hợp lệ, chi phí cá nhân của chủ sở hữu) vào chi phí được trừ.

- Cách khắc phục: Trước khi nộp tờ khai, kế toán phải tự loại trừ các khoản chi phí này ra khỏi chi phí được trừ trên Phụ lục 03-1A/TNDN.

Không phân bổ lỗ hợp lý: Quên hoặc phân bổ lỗ sai nguyên tắc (chuyển lỗ không liên tục, chuyển lỗ quá thời hạn 5 năm), dẫn đến tính sai số thuế TNDN phải nộp.

- Cách khắc phục: Kiểm tra lại toàn bộ sổ cái và hồ sơ quyết toán các năm trước để xác định chính xác số lỗ còn được phép chuyển.

Sai sót trong giao dịch liên kết: DN có giao dịch liên kết nhưng không lập hồ sơ xác định giá thị trường, hoặc kê khai sai tỷ lệ chi phí lãi vay bị khống chế.

- Cách khắc phục: Lập Báo cáo thông tin giao dịch liên kết đầy đủ và tuân thủ các quy định về khống chế chi phí lãi vay (theo Nghị định 132/2020/NĐ-CP).

Giải pháp giúp doanh nghiệp tối ưu chi phí hợp lệ và hạn chế rủi ro thuế

Để việc quyết toán thuế TNDN đạt hiệu quả cao nhất và giảm thiểu rủi ro, DN nên áp dụng các giải pháp chiến lược sau:

- Kiểm tra chéo và đối chiếu thường xuyên: Trong quá trình lập BCTC và tờ khai, cần đảm bảo tính đồng nhất giữa dữ liệu kế toán (Sổ cái, Bảng cân đối tài khoản) và dữ liệu thuế (hóa đơn đầu vào, đầu ra).

- Tận dụng tối đa Ưu đãi thuế: Phải kiểm tra xem DN có đang hoạt động trong lĩnh vực, địa bàn, hay dự án thuộc diện ưu đãi thuế TNDN hay không (Ví dụ: DN công nghệ cao, dự án đầu tư mới).

- Chuẩn hóa hồ sơ chi phí: Đối với các chi phí nhạy cảm như tiếp khách, từ thiện, chi phí đi lại, cần đảm bảo có đầy đủ hóa đơn, chứng từ, quyết định, danh sách đi kèm và tuân thủ định mức quy định.

- Sử dụng Dịch vụ Tư vấn Chuyên nghiệp: Việc quyết toán thuế TNDN đòi hỏi kiến thức chuyên sâu và cập nhật pháp luật liên tục.

Xem thêm: Hướng dẫn tính thuế TNDN theo tỷ lệ trên doanh thu

Quyết toán thuế TNDN là đỉnh điểm của công tác kế toán tài chính trong năm, đòi hỏi sự chính xác, minh bạch và tuân thủ nghiêm ngặt thời hạn pháp luật. Một quy trình quyết toán thuế TNDN hiệu quả không chỉ giúp DN hoàn thành nghĩa vụ mà còn là công cụ quản trị sắc bén để tối ưu hóa nguồn lực tài chính. Để chuyển đổi rủi ro thành cơ hội tối ưu thuế, việc chủ động chuẩn bị hồ sơ đầy đủ và tìm kiếm sự hỗ trợ chuyên nghiệp là điều kiện tiên quyết. Hy vọng bài viết của Kế toán ATS hữu ích với bạn!