Trong lĩnh vực phân tích tài chính doanh nghiệp, việc đánh giá sức khỏe dòng tiền ngắn hạn luôn là ưu tiên hàng đầu của các nhà quản trị, nhà đầu tư và chủ nợ. Trong số các chỉ số thanh toán, khả năng thanh toán tức thời là một thước đo cực kỳ nghiêm ngặt, cho biết liệu doanh nghiệp có thể đáp ứng ngay lập tức các khoản nợ ngắn hạn mà không cần phải bán hàng tồn kho hay tài sản khác hay không.

Bài viết này sẽ làm rõ khái niệm, hướng dẫn chi tiết cách tính và phân tích ý nghĩa của hệ số khả năng thanh toán tức thời trong bối cảnh quản lý tài chính doanh nghiệp hiện đại.

Khả năng thanh toán tức thời là gì?

Khả năng thanh toán tức thời (hay còn gọi là Hệ số thanh toán nhanh ) là một chỉ tiêu tài chính dùng để đo lường mức độ linh hoạt của tài sản ngắn hạn, thể hiện khả năng của doanh nghiệp trong việc sử dụng các tài sản dễ chuyển đổi thành tiền mặt để thanh toán các khoản nợ ngắn hạn ngay lập tức.

Chỉ số này được coi là một công cụ đánh giá nghiêm ngặt hơn so với khả năng thanh toán hiện thời bởi vì nó loại trừ một yếu tố quan trọng nhưng kém thanh khoản: hàng tồn kho

Lý do loại trừ hàng tồn kho:

- Tính thanh khoản thấp: Trong nhiều ngành (như sản xuất hoặc bán lẻ), việc chuyển đổi hàng tồn kho thành tiền mặt thường mất nhiều thời gian hoặc phải chấp nhận giảm giá bán.

- Rủi ro lỗi thời: Hàng tồn kho có thể bị lỗi thời, hư hỏng hoặc giảm giá trị, khiến giá trị ghi sổ không phản ánh đúng giá trị thu hồi thực tế.

Do đó, khả năng thanh toán tức thời phản ánh một cách chân thực nhất sức mạnh tài chính ngắn hạn của doanh nghiệp trong những tình huống khẩn cấp, mà không dựa vào việc bán hàng để có tiền thanh toán.

Xem thêm: Kế toán hàng tồn kho theo phương pháp kê khai thường xuyên

Hướng dẫn cách tính hệ số khả năng thanh toán tức thời

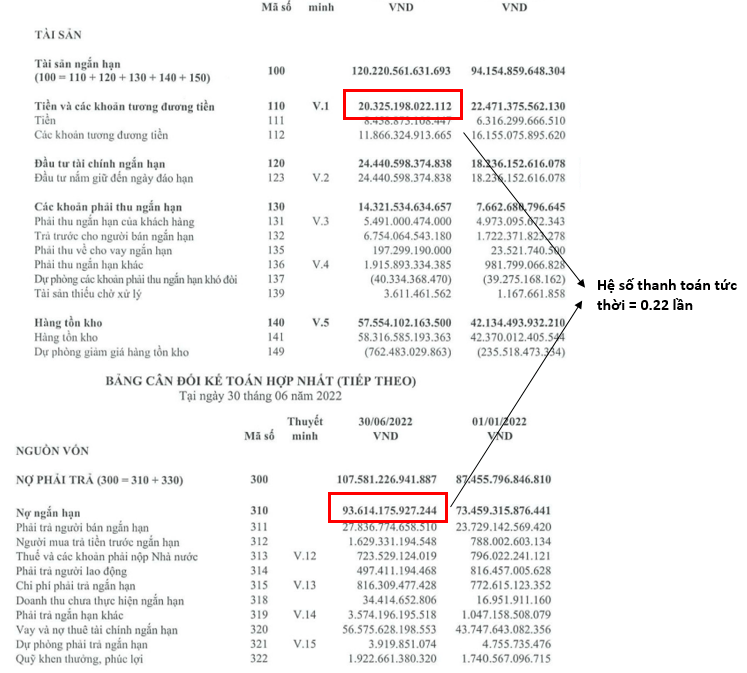

Để tính hệ số khả năng thanh toán tức thời, chúng ta cần xác định các tài sản có tính thanh khoản cao (hay còn gọi là tài sản nhanh) và đối chiếu với tổng nợ ngắn hạn.

Công thức tính hệ số khả năng thanh toán tức thời như sau:

Trong đó:

- Nợ Ngắn hạn : Là tổng các khoản nợ và nghĩa vụ tài chính mà doanh nghiệp phải thanh toán trong vòng một năm hoặc trong một chu kỳ kinh doanh bình thường (ví dụ: Vay ngắn hạn, Phải trả người bán, Thuế phải nộp Nhà nước, Chi phí phải trả ngắn hạn…).

- Tài sản Nhanh : Là những tài sản ngắn hạn có tính thanh khoản cao nhất, dễ dàng chuyển thành tiền mặt trong thời gian ngắn nhất.

Hoặc có thể tính bằng công thức loại trừ:

Tài sản nhanh = 500 tỷ – 150 tỷ = 350 tỷ

Hệ số thanh toán tức thời = 350 tỷ / 200 tỷ = 1,75 lần

Xem thêm:

Đánh giá khả năng thanh toán tức thời

Hệ số khả năng thanh toán tức thời được diễn giải bằng số lần, cho biết số đơn vị tài sản nhanh hiện có để đối ứng với mỗi đơn vị nợ ngắn hạn.

Tiêu chuẩn đánh giá chung

Trong phân tích tài chính, các nhà phân tích thường đưa ra các ngưỡng đánh giá như sau:

| Hệ số Thanh toán Tức thời | Đánh giá | Ý nghĩa |

| > 1 | Tốt (An toàn) | Doanh nghiệp có đủ tài sản nhanh để trang trải hết nợ ngắn hạn ngay lập tức mà không cần bán hàng tồn kho. |

| = 1 | Chấp nhận được (Bình thường) | Tài sản nhanh cân bằng với nợ ngắn hạn. |

| < 1 | Yếu (Rủi ro) | Doanh nghiệp có nguy cơ mất khả năng thanh toán nợ ngắn hạn nếu không kịp thời bán được hàng tồn kho hoặc huy động vốn. |

Phân tích ý nghĩa và hạn chế của Khả năng thanh toán tức thời

1. Ý nghĩa của chỉ số:

Đánh giá Sức mạnh Dòng tiền: Chỉ số này đặc biệt quan trọng trong các ngành có chu kỳ bán hàng chậm hoặc rủi ro lỗi thời hàng tồn kho cao (ví dụ: thời trang, công nghệ). Một hệ số cao cho thấy doanh nghiệp có khả năng chịu đựng tốt các biến động thị trường.

Công cụ cho Chủ nợ: Các ngân hàng và chủ nợ thường sử dụng chỉ số này để đánh giá rủi ro trước khi quyết định cấp tín dụng ngắn hạn.

2. Phân tích thận trọng:

Hệ số Quá cao: Mặc dù tốt, hệ số quá cao (ví dụ: > 2hoặc 3) đôi khi lại là dấu hiệu cho thấy doanh nghiệp đang quản lý tài sản kém hiệu quả, giữ quá nhiều tiền mặt hoặc đầu tư tài chính ngắn hạn mà chưa sử dụng để mở rộng sản xuất hoặc trả nợ, dẫn đến chi phí cơ hội cao.

Chất lượng Khoản phải thu: Hệ số này giả định rằng các khoản phải thu đều có thể thu hồi được. Tuy nhiên, nếu doanh nghiệp có nhiều khoản phải thu khó đòi, giá trị thực tế của Tài sản Nhanh sẽ thấp hơn giá trị ghi sổ, làm chỉ số bị đánh giá quá cao soạt với thực tế.

Xem thêm:

Tỷ số thanh toán nhanh là gì? Cách tính ra sao?

Thanh khoản là gì? Ý nghĩa trong đầu tư

Khả năng thanh toán tức thời là một công cụ mạnh mẽ, nhưng cần được đặt trong bối cảnh của ngành nghề, chu kỳ kinh doanh và so sánh với các doanh nghiệp cùng ngành để có cái nhìn chính xác nhất về sức khỏe tài chính của công ty.