Hiện nay, bất kì doanh nghiệp nào mới thành lập đều phải áp dụng tính thuế giá trị gia tăng. Trong đó mẫu 06/gtgt là mẫu được nhiều doanh nghiệp sử dụng nhất hiện nay. Tuy nhiên, hiện nay đã có sự thay đổi về mẫu đơn tính thuế cho doanh nghiệp. Vậy mẫu 06/gtgt cho doanh nghiệp mới thành lập là gì ? Đối tượng áp dụng và thời hạn nộp mẫu đơn là bao nhiêu ? Hãy cùng Kế toán ATS tìm hiểu trong bài viết này. Cùng với đó là những thay đổi về mẫu đơn tính thuế của doanh nghiệp

Mẫu 06/gtgt cho doanh nghiệp mới thành lập là gì ?

Theo Điều 2 Luật thuế GTGT 2008: Thuế GTGT là loại thuế tính trên giá trị tăng thêm của hàng hóa hoặc dịch vụ. Trong đó, hàng hóa và dịch vụ tính thuế khi phát sinh trong quá trình sản xuất và tiêu dùng

Tất cả các tổ chức, cá nhân sản xuất, bán hàng hóa đều phải chịu thuế GTGT. Những đối tượng này không phân biệt lĩnh vực, hình thức, doanh nghiệp và đều làm việc tại Việt Nam. Cũng như tổ chức, cá nhân nhập khẩu hàng hóa, dịch vụ mua vào từ nước ngoài chịu thuế GTGT

Sổ đăng ký phương pháp kế toán thuế số 06/GTGT là Sổ đăng ký phương pháp kế toán thuế GTGT. Thông tin cá nhân của người nộp thuế, mã số thuế cần được ghi rõ để công ty quản lý. Từ đó xem xét, đối chiếu và thay đổi bổ sung hồ sơ kế toán thuế theo cách khác.

Người nộp thuế sẽ lập đơn đăng ký theo Mẫu đăng ký số 06/GTGT . Từ đó báo cáo tình hình thực hiện tính thuế GTGT. Phiếu đăng ký phải thể hiện rõ dữ liệu của người nộp thuế, mã số thuế. Cùng với đó là nội dung thay đổi thực hiện phương pháp tính thuế GTGT và gửi cơ quan thuế.

Nội dung mẫu 06/GTGT cho doanh nghiệp mới thành lập như sau:

Tải mẫu 06/GTGT tại đây

Đối tượng và thời hạn mẫu 06/GTGT

Đối tượng phải nộp mẫu 06/GTGT

Căn cứ vào khoản 3 Điều 12 Thông tư 219/2013/TT-BTC được sửa đổi bởi khoản 3 Điều 3 Thông tư 119/2014/TT-BTC quy định cơ sở kinh doanh đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế, bao gồm:

- Doanh nghiệp hoạt động có doanh thu hàng năm từ bán hàng hóa và cung ứng dịch vụ dưới một tỷ đồng. Đồng thời đã thực hiện đầy đủ chế độ kế toán, ghi chép sổ sách. Cùng với đó thực hiện xuất hóa đơn, chứng từ theo quy định của pháp luật về kế toán và thuế.

- Doanh nghiệp mới thành lập từ dự án đầu tư của cơ sở kinh doanh đang hoạt động, thực hiện việc nộp thuế giá trị gia tăng theo phương pháp khấu trừ.

- Doanh nghiệp mới thành lập có thực hiện đầu tư theo dự án đã được cấp có thẩm quyền phê duyệt, đồng thời thuộc trường hợp được đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế.

- Doanh nghiệp và hợp tác xã mới thành lập có dự án đầu tư không thuộc đối tượng được cấp có thẩm quyền phê duyệt, nhưng đã có phương án đầu tư được người có thẩm quyền của doanh nghiệp ra quyết định phê duyệt, cũng được xem xét đăng ký áp dụng phương pháp khấu trừ thuế.

- Doanh nghiệp và hợp tác xã mới thành lập có hoạt động đầu tư, mua sắm tài sản cố định, máy móc, thiết bị, công cụ và dụng cụ, hoặc có hợp đồng thuê địa điểm kinh doanh.

- Tổ chức nước ngoài và cá nhân nước ngoài kinh doanh tại Việt Nam. Việc kinh doanh thực hiện thông qua hợp đồng nhà thầu hoặc hợp đồng nhà thầu phụ.

- Tổ chức kinh tế khác có khả năng hạch toán được thuế GTGT đầu vào và đầu ra. Ngoại trừ doanh nghiệp và hợp tác xã.

Thời hạn phải nộp mẫu 06/GTGT

Doanh nghiệp, hợp tác xã mới thành lập phải nộp trực tiếp mẫu 06/GTGT đến cơ quan thuế quản lý trước khi hồ sơ khai thuế (HSKT) đầu tiên phát sinh. Quy định áp dụng cho doanh nghiệp đã được đăng ký tự nguyện áp dụng phương pháp khấu trừ. Người nộp thuế sẽ thuộc trường hợp áp dụng phương pháp tính thuế trực tiếp khi không nộp mẫu 06/GTGT trong thời hạn nộp hồ sơ

Doanh nghiệp, hợp tác xã thành lập vào Quý 4 thì phải nộp mẫu 06/GTGT một lần duy nhất. Áp dụng cho 2 năm tài chính liên tục. Sang năm liền kế xác định lại doanh thu để áp dụng phương pháp tính và kê khai thuế GTGT.

Những thay đổi về mẫu 06/GTGT cho doanh nghiệp mới thành lập

Những thay đổi chính

Theo Thông tư 93/2017/TT-BTC sửa đổi, bổ sung Khoản 3, Khoản 4 Điều 12 Thông tư 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính đã bỏ hướng dẫn nộp Mẫu 06/GTGT để đăng ký áp dụng thuế GTGT theo phương pháp khấu trừ đối với cơ sở kinh doanh mới thành lập và cơ sở kinh doanh đang hoạt động có doanh thu chịu thuế GTGT dưới 1 tỷ đồng. Cụ thể tại khoản 1 của thông tư này quy định như sau :

Bỏ các khổ 1, 2, 3, 4, 5 sau điểm đ khoản 3 Điều 12 (đã được sửa đổi, bổ sung tại Thông tư số 119/2014/TT-BTC ngày 25/8/2014 của Bộ Tài chính) và thay bằng nội dung như sau : Phương pháp tính thuế của cơ sở kinh doanh xác định theo Hồ sơ khai thuế giá trị gia tăng hướng dẫn tại Điều 11 Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính (đã được sửa đổi, bổ sung tại Điều 1 Thông tư số 119/2014/TT-BTC ngày 25/8/2014 và Điều 2 Thông tư số 26/2015/TT-BTC ngày 27/2/2015 của Bộ Tài chính)

Đồng thời, bỏ khoản 7 Điều 11 Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế, Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế và Nghị định số 83/2013/NĐ-CP ngày 22/7/2013 của Chính phủ.

Như vậy, cơ quan thuế xác định doanh nghiệp đang đăng ký phương pháp tính thuế GTGT theo phương pháp nào theo tờ khai thuế GTGT của kỳ đầu tiên. Doanh nghiệp không cần nộp mẫu 06/GTGT trong Hồ sơ khai thuế như trước đây.

Tuy nhiên, theo quy định của pháp luật, mẫu 06/GTGT sẽ được áp dụng khi doanh nghiệp thực hiện thay đổi phương pháp tính thuế GTGT từ trực tiếp sang khấu trừ hoặc ngược lại. Mẫu 06/GTGT chưa bị bãi bỏ như một số nguồn tin cung cấp

Doanh nghiệp nộp mẫu nào thay thế mẫu 06/GTGT?

Theo quy định hiện hành, doanh nghiệp không cần nộp mẫu 06/GTGT. Căn cứ theo Công văn số 4253/TCT-CS, doanh nghiệp sẽ phải nộp tờ khai thuế GTGT phù hợp. Mỗi tờ khai thuế sẽ áp dụng với phương pháp tính thuế mà mình áp dụng. Cụ thể như sau:

Doanh nghiệp áp dụng phương pháp khấu trừ thuế sẽ nộp mẫu 01/GTGT và 02/GTGT cho cơ quan thuế.

Doanh nghiệp áp dụng phương pháp trực tiếp sẽ nộp mẫu 03/GTGT và 04/GTGT cho cơ quan thuế.

Kế toán ATS xin cung cấp các mẫu đăng ký 01, 02, 03 và 04 theo quy định mới nhất:

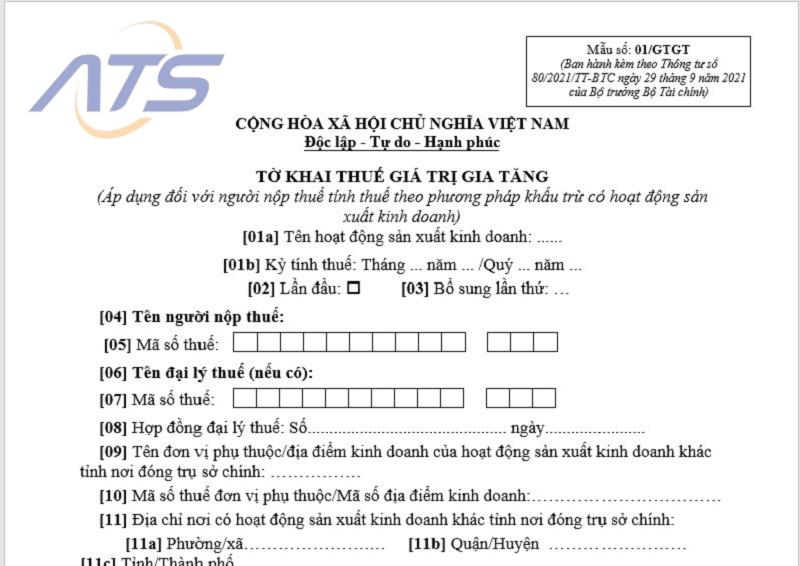

- Mẫu 01/GTGT áp dụng cho doanh nghiệp đăng ký theo phương pháp khấu trừ: Tại đây

- Mẫu 02/GTGT áp dụng cho doanh nghiệp đăng ký theo phương pháp khấu trừ: Tại đây

- Mẫu 03/GTGT áp dụng cho doanh nghiệp đăng ký theo phương pháp trực tiếp: Tại đây

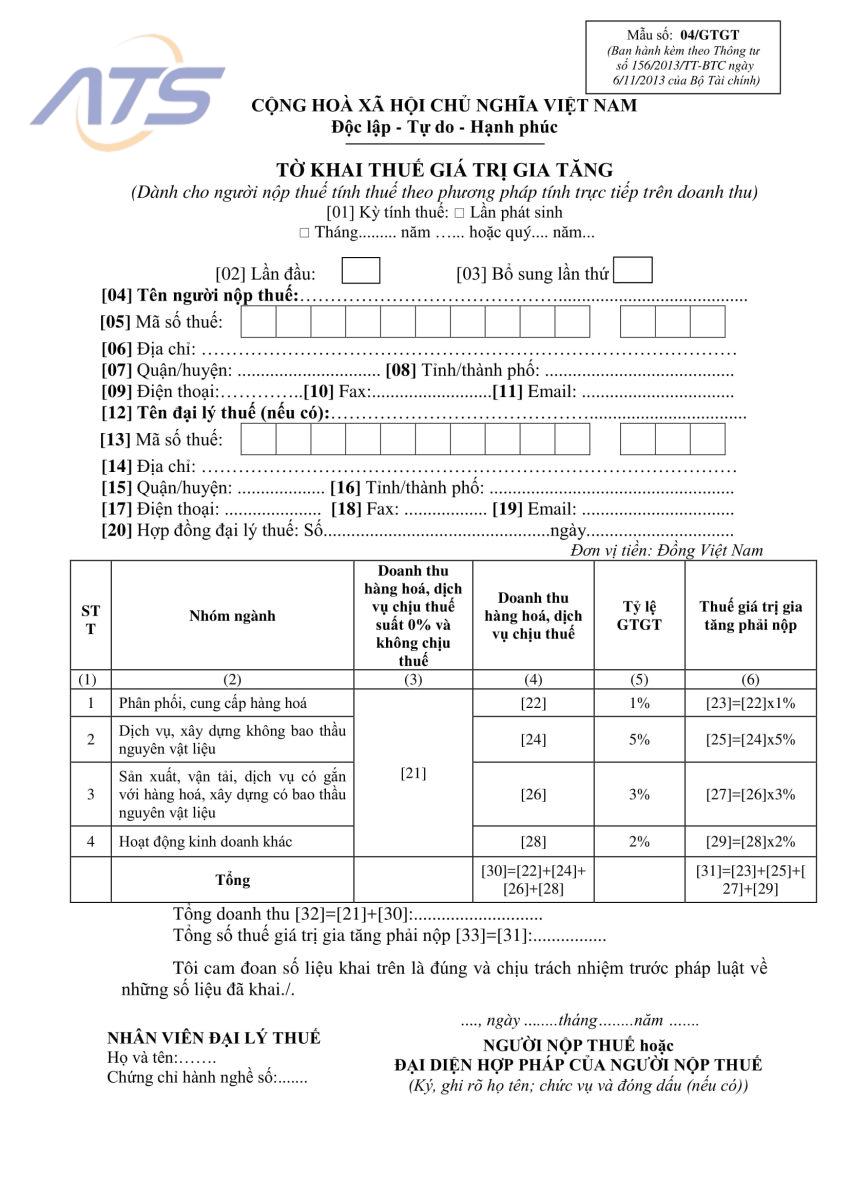

- Mẫu 04/GTGT áp dụng cho doanh nghiệp đăng ký theo phương pháp trực tiếp: Tại đây

Xem thêm:

- Hướng dẫn các bước định khoản kế toán cho doanh nghiệp

- Những hành vi bị cấm khi thành lập doanh nghiệp

Trên đây là những điều cần biết về mẫu 06/gtgt cho doanh nghiệp mới thành lập. Cùng với đó là những thay đổi về việc bỏ mẫu 06/gtgt. Để được tư vấn cụ thể, hãy liên hệ Kế toán ATS theo thông tin bên dưới

Công ty TNHH Đào tạo và Dịch vụ Kế toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: Kế toán ATS

Email: infor.congtyats@gmail.com