Vào mỗi dịp hàng tháng, quý và cuối năm, doanh nghiệp sẽ phải thực hiện việc kiểm kê tài sản. Việc này giúp cho doanh nghiệp biết rõ về lượng hàng tồn và việc kinh doanh theo quy định. Lúc này, những mẫu đơn và biên bản kiểm kê sẽ là yếu tố cần thiết. Những mẫu đơn này sẽ làm căn cứ để xác định giá trị tài sản. Đồng thời giúp doanh nghiệp giải quyết các tranh chấp, phát sinh và khiếu nại liên quan. Vậy mẫu kiểm kê tài sản hiện nay gồm những gì? Hãy cùng Kế toán ATS tìm hiểu mẫu đơn và hướng dẫn cách điền mẫu đơn chi tiết trong bài viết này

Mẫu kiểm kê tài sản là gì?

Mẫu kiểm kê tài sản (Biên bản kiểm kê tài sản) là một văn bản quan trọng trong kế toán. Mẫu biên bản dùng để ghi chép, tổng hợp và phản ánh kết quả kiểm kê trong doanh nghiệp. Thông qua biên bản, bộ phận kế toán và doanh nghiệp có thể xác định chính xác số lượng. Cùng với đó là giá trị của tài sản cố định thực tế so với số liệu đã được ghi nhận. Đây là công cụ quan trọng để kiểm soát và quản lý tài sản hiệu quả và chính xác. Đảm bảo việc sử dụng tài sản đúng mục đích và tránh thất thoát.

Mẫu biên bản kiểm kê tài sản cố định trong doanh nghiệp hiện được ban hành kèm theo quy định. Áp dụng tại Thông tư 133 và Thông tư 200 về chế độ kế toán, do Bộ Tài chính ban hành. Cả hai thông tư này quy định về việc lập và sử dụng biên bản kiểm kê tài sản. Điều này giúp doanh nghiệp tuân thủ đúng pháp luật và quản lý tài sản cố định hiệu quả.

Mục đích của việc lập biên bản kiểm kê tài sản

Mẫu kiểm kê tài sản được lập nhằm mục đích xác nhận số lượng. Đồng thời xác định giá trị tài sản thực tế trong doanh nghiệp. Các mục tiêu chính của việc lập biên bản này bao gồm:

- Đối chiếu thực tế với sổ sách: Qua biên bản kiểm kê, doanh nghiệp có thể so sánh số lượng. Đồng thời so sánh giá trị tài sản cố định thực tế với số liệu trên sổ sách kế toán. Điều này giúp phát hiện bất kỳ sự sai lệch nào. Từ đó kịp thời điều chỉnh và xử lý chênh lệch.

- Tăng cường quản lý tài sản: Biên bản kiểm kê tài sản giúp doanh nghiệp nâng cao. Đặc biệt nâng cao khả năng quản lý tài sản cố định một cách chặt chẽ. Đảm bảo tính minh bạch và tránh việc thất thoát hoặc sử dụng tài sản không đúng mục đích.

- Căn cứ quy trách nhiệm: Một số trường hợp có sự sai lệch về số lượng hoặc giá trị tài sản. Lúc này biên bản kiểm kê tài sản là căn cứ để doanh nghiệp quy trách nhiệm. Đồng thời là căn cứ ghi nhận các chênh lệch cần điều chỉnh trên sổ sách kế toán.

Sau khi lập biên bản kiểm kê, kế toán có thể tiếp tục lập biên bản bàn giao tài sản. Đặc biệt trong các trường hợp thay đổi quyền sử dụng, điều chuyển. Hoặc trong các trường hợp sửa chữa tài sản cố định.

Trường hợp sử dụng mẫu kiểm kê tài sản

Theo quy định tại khoản 1, Điều 40 Luật Kế toán 2015, mẫu kiểm kê tài sản là tài liệu nhằm ghi nhận chi tiết các kết quả của quá trình kiểm kê tài sản của doanh nghiệp. Việc kiểm kê bao gồm các thao tác như cân, đo, đong, đếm số lượng, xác nhận. Sau đó đánh giá chất lượng, giá trị của tài sả. Cũng như các nguồn vốn hiện có tại thời điểm kiểm kê. Những số liệu này sẽ được đối chiếu với sổ kế toán. Từ đó xác minh sự chính xác và minh bạch trong ghi nhận tài sản của doanh nghiệp.

Theo khoản 2 của Điều 40 trong cùng văn bản luật, các đơn vị kế toán bắt buộc phải tiến hành kiểm kê tài sản trong các trường hợp sau:

- Cuối kỳ kế toán năm

- Khi có sự thay đổi về tổ chức

- Khi thay đổi loại hình hoặc hình thức sở hữu

- Khi xảy ra thiên tai hoặc thiệt hại bất thường

- Khi đánh giá lại tài sản theo yêu cầu của cơ quan nhà nước

- Các trường hợp khác theo quy định pháp luật

Nội dung cơ bản của mẫu kiểm kê tài sản

Quá trình kiểm kê tài sản là hoạt động rà soát, đánh giá chi tiết các tài sản hiện có của doanh nghiệp. Thông qua đó đối chiếu với sổ sách kế toán và xác nhận sự chính xác trong ghi chép. Mỗi mẫu kiểm kê tài sản cần bao gồm những nội dung sau:

Thông tin về đơn vị thực hiện

- Tên đơn vị kiểm kê: Ghi rõ tên đầy đủ của đơn vị. Đây là đơn vị được chỉ định thực hiện kiểm kê tài sản.

- Tên đơn vị được kiểm kê: Ghi tên đầy đủ của đơn vị sở hữu tài sản được kiểm kê.

- Địa chỉ các đơn vị: Ghi rõ địa chỉ đơn vị kiểm kê và đơn vị sở hữu tài sản. Từ đó đảm bảo tính chính xác trong việc xác định tài sản.

- Ngày, tháng, năm kiểm kê: Ghi rõ thời điểm tiến hành kiểm kê tài sản. Lấy làm căn cứ cho việc đối chiếu sau này.

Danh mục tài sản được kiểm kê

- Mã tài sản: Mã tài sản được ghi theo quy định mã hóa của đơn vị. Thông qua đó dễ dàng quản lý và tra cứu.

- Tên tài sản: Ghi rõ tên đầy đủ và chi tiết của từng tài sản được kiểm kê.

- Số lượng: Ghi nhận số lượng tài sản thực tế tại thời điểm kiểm kê.

- Nguyên giá: Ghi nguyên giá tài sản theo giá trị đã ghi nhận trong sổ kế toán.

- Giá trị còn lại: Ghi giá trị còn lại của tài sản sau khấu hao theo sổ kế toán, nếu có.

Kết quả kiểm kê tài sản

- Số lượng thực tế: Ghi rõ số lượng tài sản thực tế được kiểm kê. Phục vụ cho quá trình đối chiếu.

- Giá trị tài sản thực tế: Ghi nhận giá trị thực tế của tài sản tại thời điểm kiểm kê.

- Chênh lệch: Ghi rõ các chênh lệch giữa số lượng và giá trị tài sản thực tế. So sánh với số liệu ghi nhận trong sổ sách kế toán. Các chênh lệch này sẽ là cơ sở để điều chỉnh sổ sách.

- Chữ ký xác nhận: Các thành viên trong ban kiểm kê cần ký xác nhận vào biên bản. Bên cạnh đó, kế toán trưởng và giám đốc doanh nghiệp cũng ký tên. Việc này xác nhận và làm căn cứ cho việc điều chỉnh sổ sách kế toán.

Mẫu đơn kiểm kê tài sản và quỹ tiền mặt theo thông tư 133 và 200 mới nhất

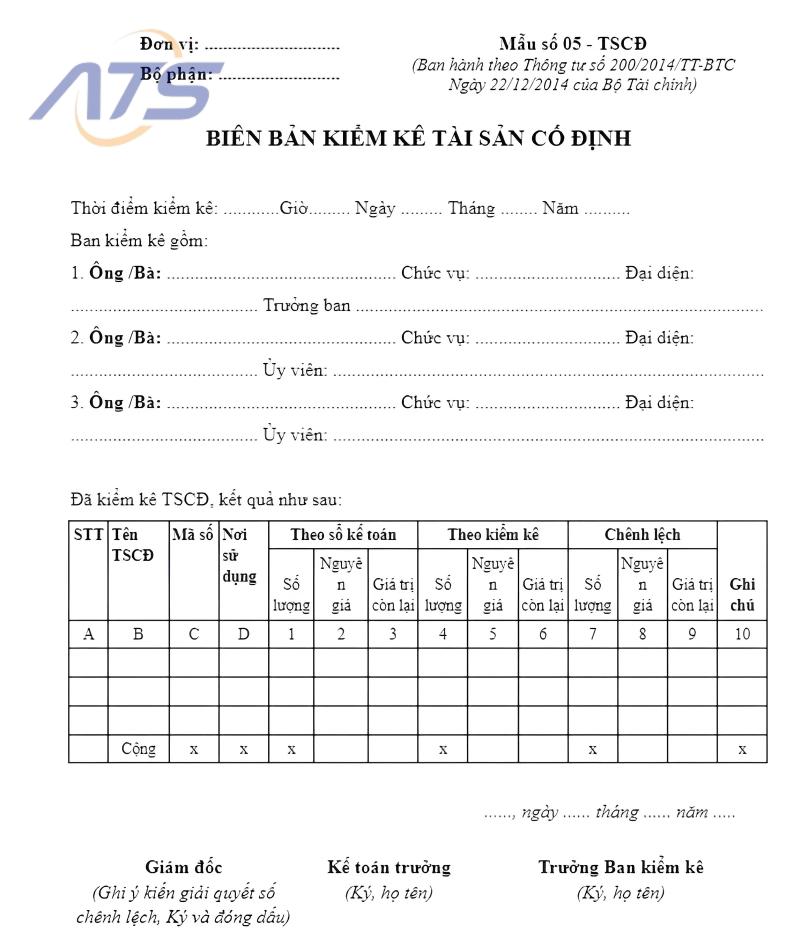

Mẫu biên bản kiểm kê tài sản cố định theo thông tư 200

Mẫu kiểm kê tài sản cố định, ban hành kèm theo Thông tư 200/2014/TT-BTC. Đây là mẫu được sử dụng phổ biến trong các doanh nghiệp thuộc mọi lĩnh vực, bất kể thành phần kinh tế. Biên bản này là công cụ quan trọng nhằm ghi nhận đầy đủ, chi tiết. Bao gồm toàn bộ quá trình kiểm kê tài sản của doanh nghiệp tại một thời điểm cụ thể. Từ đó giúp phản ánh chính xác tình trạng tài sản trên sổ sách kế toán so với thực tế.

Thông qua biên bản kiểm kê tài sản cố định, các đơn vị kế toán có thể so sánh. Bao gồm số lượng, chất lượng và giá trị thực tế của tài sản với số liệu đã ghi nhận. Việc ghi chép các chênh lệch phát hiện trong quá trình kiểm kê là yếu tố quan trọng. Nó giúp xác định được sự chính xác trong quản lý tài sản. Từ đó làm căn cứ điều chỉnh sổ sách kế toán. Đồng thời kiểm tra mức độ hao mòn và quản lý sử dụng tài sản hiệu quả hơn.

Tham khảo mẫu biên bản kiểm kê tài sản theo thông tư 200: TẢI XUỐNG TẠI ĐÂY

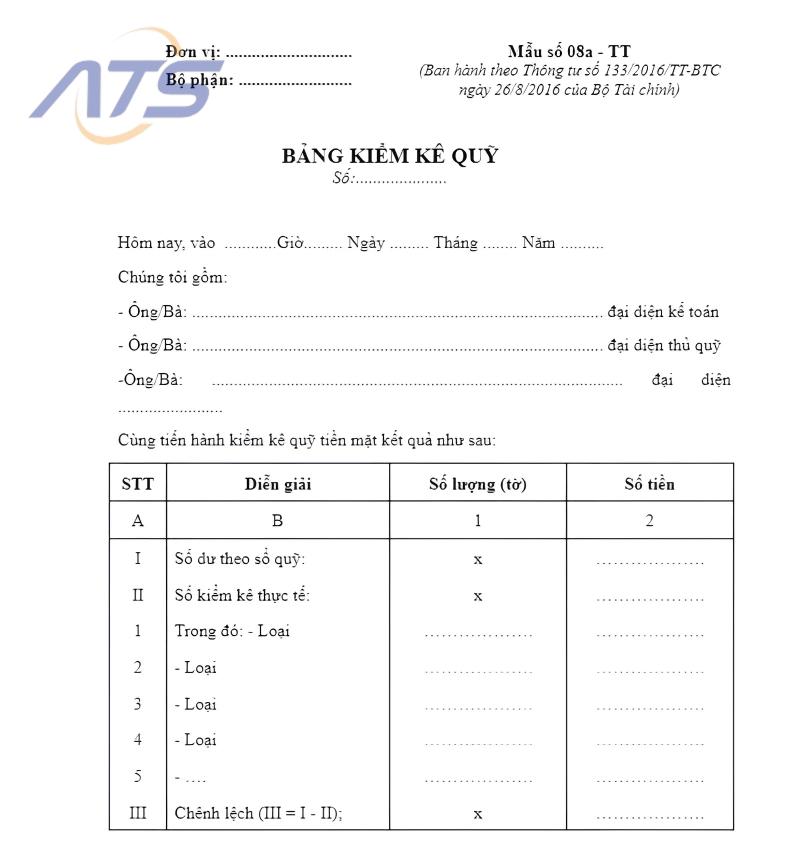

Mẫu biên bản kiểm kê quỹ tiền mặt theo thông tư 133

Biên bản kiểm kê quỹ tiền mặt theo Thông tư 133/2016/TT-BTC được thiết kế để áp dụng đối với các doanh nghiệp thực hiện chế độ kế toán theo Thông tư 133. Biên bản này đóng vai trò quan trọng trong việc kiểm kê toàn bộ quỹ tiền mặt. Từ đó giúp doanh nghiệp quản lý chặt chẽ tình hình tài chính hiện tại.

Quá trình kiểm kê quỹ tiền mặt nhằm đối chiếu số tiền thực tế với số liệu trên sổ sách. Giúp phát hiện và khắc phục các sai lệch. Đảm bảo tính minh bạch và chính xác trong báo cáo tài chính. Biên bản kiểm kê quỹ tiền mặt còn là cơ sở để doanh nghiệp đánh giá tình hình thanh khoản. Đồng thời hỗ trợ lập kế hoạch tài chính ngắn hạn. Ngoài ra, nó cũng hỗ trợ điều chỉnh quy trình quản lý quỹ tiền mặt một cách hiệu quả.

Tham khảo mẫu biên bản kiểm kê tài sản theo thông tư 133: TẢI XUỐNG TẠI ĐÂY

Hướng dẫn cách điền mẫu kiểm kê tài sản chính xác nhất

Để có thể ghi mẫu kiểm kê tài sản chính xác, kế toán ATS xin hướng dẫn như sau

- Bạn ghi rõ tên đơn vị, bộ phận sử dụng ở góc trái của biên bản

- Hãy lưu ý rằng bạn nên ghi rõ giờ, ngày, tháng, năm chính xác kiểm kê

- Đối với dòng “theo sổ kế toán” căn cứ vào sổ kế toán tài sản cố định. Ghi cả 3 chỉ tiêu đó là số lượng, nguyên giá và giá trị còn lại vào cột 1,2, 3.

- Dòng “theo kiểm kê” kế toán sẽ căn cứ vào kết quả kiểm kê thực tế. Ghi theo từng đối tượng 3 chỉ tiêu đó là: số lượng, nguyên giá và giá trị còn lại vào cột 4,5,6.

- Đối với dòng “chênh lệch” ghi số chênh lệch thừa hoặc thiếu theo 3 chỉ tiêu. Đó là số lượng, nguyên giá, giá trị còn lại ghi lần lượt vào cột 7,8,9.

- Trên biên bản này nguyên nhân việc thừa hoặc thiếu tài sản cố định cần ghi rõ. Ngoài ra phải có ý kiến nhận xét và kiến nghị của ban kiểm kê.

- Trên biên bản kiểm kê, họ tên của trưởng ban kiểm kê, chữ ký soát xét của kế toán trưởng và cả chữ ký của giám đốc doanh nghiệp duyệt cần được ghi rõ. Ngoài ra, những khoản chênh lệch về tài sản cố định cần được báo cáo giám đốc doanh nghiệp.

Xem thêm:

- Tìm hiểu về quy trình kiểm toán báo cáo tài chính

- Mẫu sổ nhật ký chung Excel đầy đủ và chi tiết nhất

Trên đây là những điều cần biết về mẫu kiểm kê tài sản theo quy định mới nhất. Cùng với đó là những thông tin trên mẫu đơn và hướng dẫn cách điền. Để được tư vấn cụ thể, hãy liên hệ Kế toán ATS theo thông tin bên dưới

Công ty TNHH Đào Tạo Và Dịch Vụ Kế Toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: https://ketoanats.vn/

Email: infor.congtyats@gmail.com