Người phụ thuộc thuế thu nhập là một trong những vấn đề quan trọng mà người nộp thuế cần phải chú ý khi thực hiện nghĩa vụ thuế của mình. Bài viết của Kế Toán ATS sẽ hướng dẫn chi tiết về cách xác định và đăng ký người phụ thuộc nhằm giúp bạn có thể giảm trừ thuế thu nhập cá nhân một cách hiệu quả!

Đối tượng được xem là người phụ thuộc thuế thu nhập

Khi nói đến việc xác định người phụ thuộc thuế thu nhập, trước tiên, chúng ta cần làm rõ ai là đối tượng được xem là người phụ thuộc. Điều này không chỉ đơn thuần là các mối quan hệ gia đình mà còn bao gồm cả những cá nhân khác mà người nộp thuế có trách nhiệm nuôi dưỡng.

Các mối quan hệ dòng họ: vợ/chồng, cha mẹ, con, ông bà, anh chị em, cháu ruột

Trong quy định của pháp luật Việt Nam, người phụ thuộc có thể là bất kỳ ai trong gia đình gần gũi nhất của người nộp thuế. Điều này bao gồm:

- Vợ/chồng: Là thành viên chính trong gia đình, do đó, vợ hoặc chồng đều được xem là người phụ thuộc.

- Cha mẹ: Cha mẹ đẻ, cha mẹ nuôi cũng được tính là người phụ thuộc nếu đảm bảo các điều kiện về thu nhập của họ.

- Con cái: Con đẻ hoặc con nuôi dưới độ tuổi lao động cũng là một trong những đối tượng chính được tính.

- Ông bà, anh chị em, cháu ruột: Nếu những người này đang sống chung với người nộp thuế và có thu nhập thấp hoặc không có thu nhập thì cũng được xem là người phụ thuộc.

Việc xác định rõ các mối quan hệ này rất quan trọng, vì nó ảnh hưởng trực tiếp đến số tiền giảm trừ thuế mà bạn có thể nhận được.

Cá nhân khác không nơi nương tựa do người nộp thuế trực tiếp nuôi dưỡng và thu nhập ≤ 1 triệu đồng/tháng

Ngoài những thành viên trong gia đình, còn có những cá nhân khác không có nơi nương tựa. Ví dụ như:

- Người già không có thu nhập: Những người này thường sống phụ thuộc vào sự hỗ trợ tài chính từ những người khác.

- Người tàn tật: Nếu một người không có khả năng tự chăm sóc và không có thu nhập, người nộp thuế có thể đăng ký họ như là người phụ thuộc.

- Cá nhân khác: Đây có thể là bạn bè hoặc đồng nghiệp mà người nộp thuế có trách nhiệm hỗ trợ.

Để những cá nhân này đủ điều kiện trở thành người phụ thuộc, tổng thu nhập của họ không được vượt quá 1 triệu đồng mỗi tháng. Điều này thường gặp ở nhiều gia đình có hoàn cảnh khó khăn.

Điều kiện để được tính giảm trừ gia cảnh

Sau khi đã xác định được ai là người phụ thuộc, bước tiếp theo là xem xét các điều kiện để được tính giảm trừ gia cảnh. Điều này sẽ giúp người nộp thuế có thể tận dụng tối đa các ưu đãi thuế mà pháp luật quy định.

Người phụ thuộc không có thu nhập hoặc có thu nhập trung bình ≤ 1 triệu đồng/tháng

Một trong những điều kiện cơ bản để được tính giảm trừ gia cảnh là người phụ thuộc không có thu nhập hoặc có thu nhập dưới ngưỡng quy định. Cụ thể:

- Không có thu nhập: Những người hoàn toàn không có thu nhập đều đủ điều kiện.

- Có thu nhập nhưng thấp: Nếu người phụ thuộc có thu nhập nhưng không vượt quá 1 triệu đồng/tháng, họ vẫn có thể được xem là người phụ thuộc hợp lệ.

Điều này mở ra cơ hội cho nhiều người nộp thuế để giảm bớt gánh nặng tài chính và hỗ trợ tốt hơn cho các thành viên trong gia đình.

Là người thuộc đối tượng quy định; nếu trong độ tuổi lao động phải không có khả năng lao động hoặc tàn tật

Ngoài điều kiện về thu nhập, người phụ thuộc cũng cần phải đáp ứng các tiêu chí khác. Cụ thể:

- Trong độ tuổi lao động: Nếu người phụ thuộc thuộc độ tuổi lao động, họ cần phải chứng minh rằng họ không có khả năng lao động hoặc bị tàn tật.

- Các giấy tờ chứng minh: Việc cung cấp giấy tờ chứng minh tình trạng sức khỏe hoặc tàn tật sẽ giúp người nộp thuế có thể dễ dàng đăng ký người phụ thuộc.

Tất cả những yếu tố trên đều nhằm mục đích bảo vệ quyền lợi cho người nộp thuế cũng như đảm bảo rằng việc giảm trừ thuế thực sự được sử dụng cho những người cần thiết.

Thủ tục đăng ký người phụ thuộc thuế thu nhập

Sau khi đã xác định và kiểm tra điều kiện của người phụ thuộc, bước tiếp theo là thực hiện thủ tục đăng ký. Đây là bước cực kỳ quan trọng, quyết định xem bạn có thể nhận được khoản giảm trừ thuế hay không.

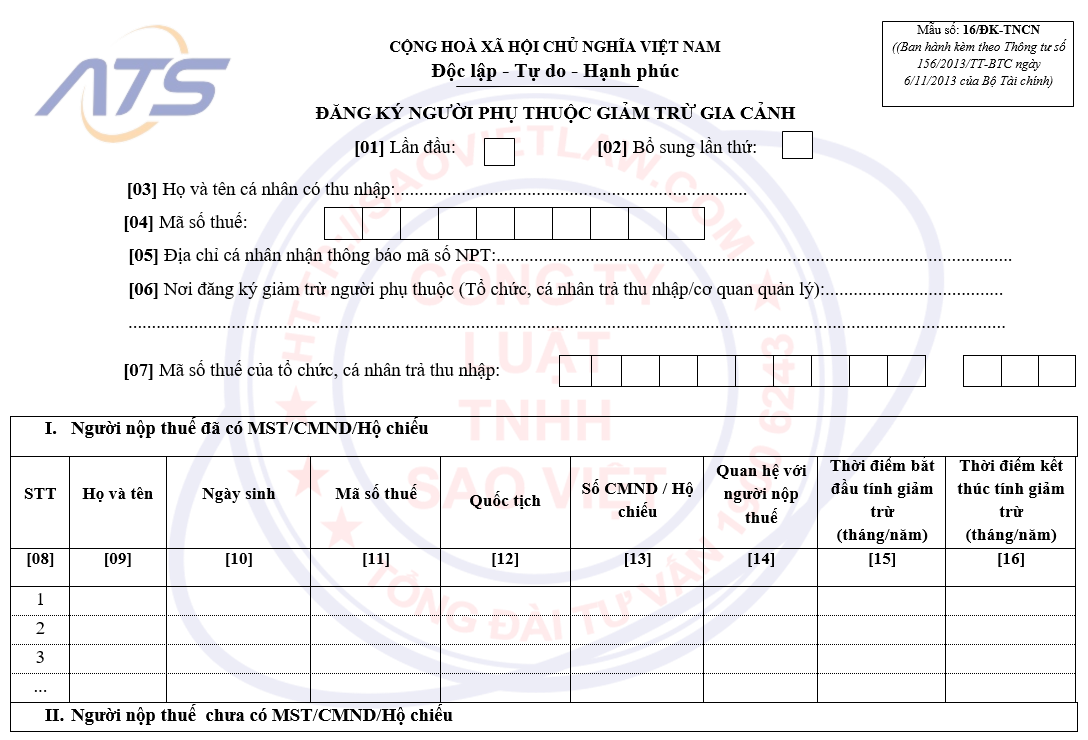

Muốn đăng ký, người nộp thuế phải có mã số thuế cá nhân và nộp hồ sơ mẫu 20‑ĐK‑TH‑TCT hoặc 07/ĐK‑NPT‑TNCN thông qua cơ quan chi trả thu nhập hoặc trực tiếp với cơ quan thuế

Trước hết, để bắt đầu quá trình đăng ký người phụ thuộc, người nộp thuế cần có mã số thuế cá nhân. Sau đó, cần chuẩn bị hồ sơ theo mẫu quy định.

- Mẫu đơn: Có hai mẫu chính để lựa chọn là 20-ĐK-TH-TCT và 07/ĐK-NPT-TNCN. Tùy thuộc vào từng trường hợp cụ thể mà người nộp thuế sẽ điền vào mẫu phù hợp.

- Nơi nộp hồ sơ: Người nộp thuế có thể nộp hồ sơ qua cơ quan chi trả thu nhập hoặc gửi trực tiếp đến cơ quan thuế.

Quá trình này tưởng chừng như đơn giản, nhưng nếu không chuẩn bị đầy đủ giấy tờ, người nộp thuế có thể gặp khó khăn trong việc nhận giảm trừ thuế.

Hồ sơ gồm: CMND/CCCD hoặc giấy khai sinh, giấy tờ chứng minh quan hệ, cam kết thu nhập người phụ thuộc, giấy xác nhận tàn tật/nơi cư trú khi cần

Hồ sơ đăng ký người phụ thuộc cần bao gồm các giấy tờ sau đây:

- CMND/CCCD hoặc giấy khai sinh: Đây là giấy tờ chứng minh danh tính của người phụ thuộc.

- Giấy tờ chứng minh quan hệ: Tài liệu này rất quan trọng để chứng minh mối quan hệ giữa người nộp thuế và người phụ thuộc.

- Cam kết thu nhập của người phụ thuộc: Trong trường hợp cần thiết, có thể cần một bản cam kết về thu nhập thực tế của người phụ thuộc.

- Giấy xác nhận tàn tật hoặc nơi cư trú: Nếu người phụ thuộc thuộc diện tàn tật, cần có giấy tờ xác nhận từ cơ sở y tế.

Xem thêm:

- 1 người phụ thuộc được giảm trừ bao nhiêu theo quy định?

- Hướng dẫn cách xác định và đăng ký để giảm trừ thuế thu nhập

Qua bài viết này, chúng ta đã cùng nhau tìm hiểu về cách xác định và đăng ký người phụ thuộc thuế thu nhập để giảm trừ thuế thu nhập cá nhân. Từ việc xác định các đối tượng người phụ thuộc, đánh giá điều kiện để được tính giảm trừ cho đến quy trình đăng ký, mỗi bước đều có vai trò quan trọng trong việc giảm bớt gánh nặng tài chính cho người nộp thuế. Hy vọng rằng những thông tin do Kế Toán ATS cung cấp sẽ giúp bạn thực hiện nghĩa vụ thuế của mình một cách hiệu quả nhất!