Kiểm toán báo cáo tài chính đóng vai trò quan trọng trong hoạt động kinh doanh của doanh nghiệp. Cùng với đó là sự phát triển của doanh nghiệp trong tương lai. Ngoài ra, nó cũng đảm bảo sự công khai, minh bạch, uy tín cho doanh nghiệp. Vậy quy trình và chu trình thực hiện yêu cầu kiểm toán báo cáo tài chính gồm những bước nào ? Hãy cùng Kế toán ATS tìm hiểu chi tiết trong bài viết này để có cái nhìn khách quan và chuẩn xác về hoạt động này.

Kiểm toán báo cáo tài chính là gì ?

Kiểm toán báo cáo tài chính (BCTC) là công tác kiểm tra và xác nhận về tính chính xác và trung thực của số liệu, tài liệu kế toán và báo cáo tài chính của các đơn vị kế toán. Mục đích của kiểm toán BCTC là phục vụ cho các đối tượng có nhu cầu sử dụng thông tin trên bản BCTC của doanh nghiệp. Trong đó, hệ thống chuẩn mực kế toán và kiểm toán chính là thước đo đánh giá chính xác .

Công tác kiểm toán NCTC thường sẽ do các doanh nghiệp kiểm toán đảm nhận. Từ đó phục vụ cho nhu cầu của các nhà quản lý, chính phủ, ngân hàng, nhà đầu tư… Cụ thể:

- Đối với các nhà quản lý: Chỉ cho họ thấy những tồn tại, sai sót đang mắc phải. Từ đó khắc phục, nâng cao chất lượng thông tin tài chính của tổ chức.

- Đối với các ngân hàng hoặc các nhà đầu tư: Giúp họ xem xét lại việc cho vay vốn của mình dựa trên tình trạng hoạt động thực tế của doanh nghiệp.

Vai trò của việc kiểm toán BCTC

Thực tế, báo cáo tài chính cung cấp các thông tin quan trọng về tình hình tài chính. Ngoài ra là tình hình kinh doanh và các luồng tiền của một doanh nghiệp, đơn vị. Các thông tin được sử dụng để các nhà quản trị, các doanh nhân đưa ra quyết định trong hoạt động sản xuất kinh doanh, hợp tác…

Kiểm toán BCTC đóng vai trò xác định thông tin của báo cáo tài chính là trung thực, chính xác. Việc kiểm toán được căn cứ trên hệ thống chuẩn mực kế toán và kiểm toán. Kiểm toán giúp cho các đối tượng có nhu cầu sử dụng thông tin trên bản báo cáo tài chính của doanh nghiệp, đơn vị đưa ra những quyết định đúng đắn, chính xác nhất. Từ đó hạn chế được rủi ro.

Bên cạnh đó, kiểm toán BCTC còn đóng vai trò như một hành lang pháp lý. Việc này giúp các doanh nghiệp, đơn vị không vi phạm quy định về kế toán. Từ đó không làm sai lệch báo cáo để trục lợi bất chính.

Những công ty cần thực hiện việc kiểm toán

Căn cứ theo quy định tại Điều 37, Luật Kiểm toán độc lập ngày 29/03/2011 và Điều 15 của Nghị định số 17/2012/NĐ-CP ngày 13/02/2012 hướng dẫn Luật Kiểm toán độc lập thì báo cáo tài chính của các đối tượng sau đây bắt buộc phải kiểm toán

- Doanh nghiệp có vốn đầu tư nước ngoài.

- Tổ chức tín dụng được thành lập và hoạt động theo Luật các tổ chức tín dụng. Bao gồm cả chi nhánh ngân hàng nước ngoài tại Việt Nam.

- Tổ chức tài chính, doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, doanh nghiệp môi giới bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài.

- Doanh nghiệp nhà nước. Ngoại trừ doanh nghiệp nhà nước hoạt động trong lĩnh vực thuộc bí mật nhà nước theo quy định.

- Công ty đại chúng, tổ chức phát hành và tổ chức kinh doanh chứng khoán.

- Báo cáo quyết toán dự án hoàn thành của Doanh nghiệp. Tổ chức thực hiện dự án quan trọng quốc gia, dự án nhóm A sử dụng vốn nhà nước. Ngoại trừ các dự án trong lĩnh vực thuộc bí mật nhà nước theo quy định.

- Doanh nghiệp, tổ chức mà các tập đoàn, tổng công ty mà Nhà nước nắm giữ từ 20% quyền biểu quyết trở lên tại thời điểm cuối năm tài chính.

- Doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam.

- Doanh nghiệp mà các tổ chức niêm yết, tổ chức phát hành và tổ chức kinh doanh chứng khoán nắm giữ từ 20% quyền biểu quyết trở lên tại thời điểm cuối năm tài chính.

- Báo cáo tài chính hàng năm của dự án tài trợ bằng nguồn vốn ODA, nguồn vốn vay ưu đãi.

Đối tượng, mục đích và nguyên tắc thực hiện việc kiểm toán

Đối tượng

Các báo cáo tài chính, bao gồm:

- Bảng cân đối kế toán,

- Báo cáo kết quả hoạt động kinh doanh,

- Báo cáo lưu chuyển tiền tệ

- Bản thuyết minh báo cáo tài chính

- …

Mục đích

- Mục tiêu thực hiện tổng quát: Thu thập bằng chứng. Từ đó đưa ra các ý kiến về tính chất trung thực, hợp lý của thông tin trên bảng khai tài chính.

- Mục tiêu thực hiện kiểm toán chung: Xem xét, nhận định và đánh giá một cách tổng thể số tiền ghi trên các chu trình, cơ sở cam kết chung về trách nhiệm của nhà quản lý về các thông tin thu được qua khảo sát thực tế ở doanh nghiệp.

Nguyên tắc

Có 4 nguyên tắc cơ bản mà các kiểm toán viên cần tuân theo khi làm kiểm toán báo cáo tài chính. Đó là:

- Tuân thủ quy định pháp luật

- Tuân thủ các nguyên tắc đạo đức nghề nghiệp như: độc lập, chính trực, khách quan, năng lực chuyên môn và tính thận trọng, bảo mật.

- Tuân thủ các chuẩn mực chuyên môn.

- Có thái độ nghi vấn mang tính nghề nghiệp.

Chu trinh thực hiện kiểm toán báo cáo tài chính

Các chu trình kiểm toán báo cáo tài chính cơ bản

- Kiểm toán chu trình bán hàng- thu tiền.

- Kiểm toán chu trình mua hàng- thanh toán.

- Kiểm toán chu trình Hàng tồn kho.

- Kiểm toán chu trình lương và phải trả người lao động.

- Kiểm toán chu trình TSCĐ và XD cơ bản.

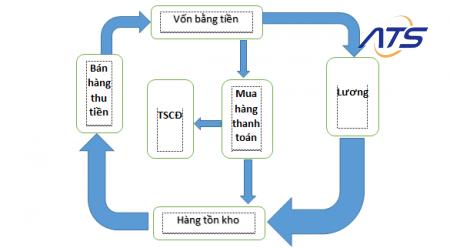

Mối quan hệ giữa các chu trình được thể hiện qua sơ đồ:

Qua đó có thể thấy chu trình hàng tồn kho có quan hệ với tất cả các chu trình khác, chỉ khác ở góc độ trực tiếp hay gián tiếp. Đặc biệt là mối quan hệ mật thiết với chu trình Mua hàng- thanh toán. Cùng với đó là tiền lương nhân viên, bán hàng- thu tiền. Đó là những chu trình, những đầu mối quan trọng với cả khách hàng và công ty kiểm toán.

Cụ thể hơn, trong công tác kế toán, kết quả của hàng tồn kho không chỉ ảnh hưởng đến các chỉ tiêu trên Bảng cân đối kế toán. Mà còn ảnh hưởng trực tiếp tới kết quả hoạt động sản xuất kinh doanh. Đối với kiểm toán, kết quả kiểm toán chu trình hàng tồn kho giúp các kiểm toán viên có thể kết hợp kết quả. Đồng thời, đối chiếu và kiểm tra kết quả của các chu trình khác (mua hàng, tiền lương..). Từ đó tiết kiệm được thời gian, chi phí, nâng cao hiệu quả công tác. Từ những đặc điểm trên, các kiểm toán viên luôn xác định kiểm toán hàng tồn kho là trọng tâm khi tiến hành kiểm toán.

Quy trình việc thực hiện kiểm toán báo cáo tài chính

Bước 1: Chuẩn bị và lập kế hoạch kiểm toán

Giai đoạn này bao gồm tiền kế hoạch và lập kế hoạch. Ở giai đoạn tiền kế hoạch, kiểm toán viên tiếp cận khách hàng nhằm thu thập các thông tin cần thiết. Từ đó giúp tăng hiểu biết về nhu cầu khách hàng và xem xét khả năng phục vụ. Dựa vào những thông tin này, công ty kiểm toán sẽ quyết định có nên ký hợp đồng hay không.

Việc lập kế hoạch cung cấp cho kiểm toán viên cái nhìn hoạt động của doanh nghiệp về đặc điểm kinh doanh. Cùng với đó là hệ thống kiểm soát nội bộ, . Đồng thời, thiết lập tính trọng yếu và thiết lập các thủ tục kiểm toán có liên quan. Từ đó cải thiện hiệu suất và hiệu quả cuộc kiểm toán.

Bước 2: Thực hiện thực hiện

Thực hiện kiểm toán là giai đoạn dựa trên kế hoạch đã lập sẵn. Từ đó thu thập đầy đủ và thích hợp bằng chứng kiểm toán làm cơ sở lập báo cáo kiểm toán. Trong giai đoạn này, kiểm toán viên sẽ thực hiện các thủ tục kiểm toán tiếp theo, bao gồm:

- Thử nghiệm kiểm soát (kiểm tra tính hữu hiệu của hệ thống kiểm soát nội bộ).

- Thử nghiệm cơ bản (thực hiện các kiểm tra chi tiết về số dư, nghiệp vụ và thuyết minh).

Bước 3: Hoàn thành kiểm toán

Kiểm toán viên tổng hợp, rà soát lại các bằng chứng kiểm toán đã thu thập. Sau đó, hình thành ý kiến kiểm toán và trao đổi với Ban giám đốc đơn vị.

Hạn nộp BCTC của doanh nghiệp tư nhân và công ty hợp danh chậm nhất là 30 ngày kể từ ngày kết thúc kỳ kế toán năm. Đối với các đơn vị kế toán khác, thời hạn nộp BCTC năm chậm nhất là 90 ngày kể từ ngày kết thúc kỳ kế toán năm.

Xem thêm:

- Sơ đồ quy trình kiểm toán báo cáo tài chính đầy đủ chi tiết

- Các trường hợp và mẫu đơn giải trình báo cáo tài chính

Kiểm toán BCTC là một trong các hoạt động kiểm toán, ngày càng được phổ biến. Đồng thời chứng tỏ vai trò của mình đối với việc minh bạch các số liệu, thông tin tài chính. Thông qua bài viết này, hy vọng đã giúp bạn đọc tìm hiểu những thông tin hữu ích về kiểm toán BCTC. Nếu có thắc mắc, hãy liên hệ Kế toán ATS theo thông tin bên dưới để được giải đáp

Công ty TNHH Đào tạo và Dịch vụ Kế toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: Kế toán ATS

Email: infor.congtyats@gmail.com