Hiện nay, những mô hình hộ kinh doanh cá thể là mô hình kinh doanh phổ biến nhất. Với mô hình này, gia chủ không cần phải thuê mặt bằng riêng biệt để kinh doanh. Tuy nhiên, giống như những mô hình khác khi phát sinh doanh thu sẽ phải nộp thuế. Chính vì thế mà có thể nhiều hộ kinh doanh chưa nắm rõ dẫn đến bị xử phạt. Hiểu được điều này, Kế toán ATS xin chia sẻ tới các bạn những điều cần biết về việc truy thu thuế hộ kinh doanh theo quy định mới nhất. Cùng với đó là cách tính các mức thuế phải nộp

Quy định về việc truy thu thuế hộ kinh doanh mới nhất

Quy định xác định mức thuế với hộ kinh doanh

Mức thuế đối với các hộ kinh doanh, cá nhân kinh doanh áp dụng phương pháp khoán thuế được xác định dựa trên kỳ tính thuế là năm dương lịch hoặc theo tháng đối với các trường hợp kinh doanh theo thời vụ. Việc công khai mức truy thu thuế hộ kinh doanh phải được thực hiện tại địa phương. Cụ thể là tại các xã, phường, thị trấn. Thông qua đó đảm bảo tính minh bạch và dễ dàng tra cứu cho người nộp thuế.

Một số trường hợp có sự thay đổi về ngành, nghề, quy mô kinh doan. Ngoài ra một số trường hợp ngừng, tạm ngừng hoạt động kinh doanh. Lúc nay người nộp thuế có trách nhiệm thông báo kịp thời cho cơ quan thuế. Thông qua đó thực hiện việc điều chỉnh mức thuế cho phù hợp với tình hình kinh doanh hiện tại.

Một số hộ kinh doanh sử dụng hóa đơn do cơ quan thuế cấp. Đồng thời thực hiện việc bán lẻ theo từng lần phát sinh. Lúc này họ cần phải khai thuế dựa trên từng lần phát sinh cụ thể. Việc này áp dụng khi khai thuế đối với doanh thu trên hóa đơn lẻ. Đồng thời họ phải sử dụng mẫu tờ khai thuế dành riêng cho hộ, cá nhân kinh doanh.

Quy định về điều chỉnh doanh thu và mức thuế

Một số trường hợp hộ có nhu cầu điều chỉnh doanh thu hoặc mức thuế khoán do thay đổi hoạt động kinh doanh. Lúc này cơ quan thuế sẽ thực hiện việc điều chỉnh mức truy thu thuế hộ kinh doanh kể từ thời điểm có sự thay đổi. Cụ thể:

Khi thay đổi quy mô kinh doanh, như thay đổi diện tích kinh doanh, số lượng lao động, hoặc doanh thu, họ phải tiến hành khai báo điều chỉnh và bổ sung tờ khai thuế theo mẫu quy định. Tất cả sẽ dựa trên hồ sơ khai thuế của hộ khoán và cơ sở dữ liệu thuế hiện có. Lúc này cơ quan thuế xác định doanh thu thay đổi từ 50% trở lên so với doanh thu hay không. Lúc này cơ quan thuế sẽ ban hành Thông báo điều chỉnh mức thuế khoán. Thời gian có hiệu lực kể từ thời điểm thay đổi trong năm tính thuế.

Trong trường hợp qua việc kiểm tra, xác minh dữ liệu thuế hoặc qua thanh tra, cơ quan thuế phát hiện rằng hộ khoán không đủ điều kiện để được điều chỉnh mức thuế khoán, cơ quan thuế sẽ ra thông báo về việc không điều chỉnh mức thuế khoán theo mẫu quy định, đảm bảo việc tuân thủ các quy định pháp luật về thuế.

Những điều thay đổi về truy thu thuế hộ kinh doanh

Sàn thương mại điện tử nộp thuế thay người bán

Theo quy định tại điểm b khoản 5 Điều Luật số 56/2024/QH15, bổ sung khoản 4a sau khoản 4 Điều 42 Luật Quản lý thuế 2019, các sàn thương mại điện tử, tổ chức quản lý nền tảng số có chức năng thanh toán và các tổ chức có hoạt động kinh tế số khác (bao gồm cả tổ chức trong nước và nước ngoài) sẽ phải thực hiện trách nhiệm khấu trừ, nộp thuế thay và kê khai số thuế đã khấu trừ cho các hộ kinh doanh, cá nhân kinh doanh hoạt động trên nền tảng của mình.

Trường hợp các hộ kinh doanh hoặc cá nhân kinh doanh trên nền tảng thương mại điện tử hoặc nền tảng số không thuộc đối tượng được khấu trừ, nộp thuế thay, họ sẽ phải tự mình đăng ký thuế, khai thuế và nộp thuế trực tiếp theo quy định.

Chính phủ sẽ ban hành chi tiết phạm vi trách nhiệm truy thu thuế hộ kinh doanh. Cùng với đó là phương thức thực hiện của các tổ chức quản lý sàn thương mại điện tử. Ngoài ra là quy định về quản lý nền tảng số, và các tổ chức có hoạt động kinh tế số khác. Bao gồm việc khấu trừ, nộp thuế thay và kê khai số thuế khấu trừ cho các giao dịch. Quy định này đảm bảo minh bạch, tăng cường quản lý thuế trong lĩnh vực kinh doanh. Điều này đặc biệt quan trọng khi thương mại điện tử ngày càng phát triển mạnh mẽ.

Cấm xuất cảnh đối với chủ hộ kinh doanh nợ thuế

Cũng theo Luật số 56/2024/QH15, có hiệu lực từ ngày 01/01/2025, khoản 1 Điều 66 Luật Quản lý thuế 2019 được sửa đổi và bổ sung để quy định rõ hơn về các đối tượng bị tạm hoãn xuất cảnh. Danh sách này bao gồm:

- Cá nhân kinh doanh, chủ hộ kinh doanh.

- Cá nhân là người đại diện theo pháp luật của doanh nghiệp. Ngoài ra là đại diện của hợp tác xã, liên hiệp hợp tác xã. Tất cả thuộc trường hợp bị cưỡng chế thi hành quyết định hành chính về quản lý thuế.

- Người Việt Nam xuất cảnh để định cư ở nước ngoài. Người Việt Nam định cư ở nước ngoài, người nước ngoài trước khi xuất cảnh khỏi Việt Nam. Tất cả phải hoàn thành nghĩa vụ nộp thuế.

Một số trường hợp chưa hoàn thành nghĩa vụ nộp thuế. Trong đó bao gồm thuế nợ và thời gian nợ vượt quá ngưỡng quy định của Chính phủ. Lúc này người nộp thuế sẽ bị tạm hoãn xuất cảnh theo pháp luật về xuất nhập cảnh. Trước khi áp dụng biện pháp này, cơ quan quản lý thuế sẽ thông báo trước cho người nộp thuế. Từ đó tạo cơ hội để hoàn thành nghĩa vụ tài chính một cách tự nguyện. Đồng thời tránh các hậu quả pháp lý nghiêm trọng.

Ngưỡng doanh thu không chịu thuế lên 200 triệu đồng/năm từ 01/01/2026

Từ ngày 01/01/2026, theo quy định tại Khoản 25 Điều 5 của Luật Thuế giá trị gia tăng (GTGT) 2024, ngưỡng doanh thu không phải nộp thuế GTGT đối với hộ kinh doanh và cá nhân kinh doanh sẽ được điều chỉnh tăng lên mức 200 triệu đồng/năm. Trước đây, theo Thông tư 40/2021/TT-BTC hướng dẫn Luật Thuế GTGT 2008, hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch không vượt quá 100 triệu đồng sẽ không phải chịu truy thu thuế hộ kinh doanh

Tuy nhiên, theo sự thay đổi trong Luật Thuế GTGT 2024, mức ngưỡng doanh thu này đã được nâng lên 200 triệu đồng, có nghĩa là hộ kinh doanh và cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh không vượt quá 200 triệu đồng/năm sẽ không phải thực hiện nghĩa vụ nộp thuế GTGT.

Quy định này sẽ chính thức có hiệu lực từ ngày 01/01/2026. Đồng thời được áp dụng đối với các hộ kinh doanh, cá nhân kinh doanh. Những hộ kinh doanh này đáp ứng điều kiện về doanh thu nêu trên. Mục đích của việc nâng ngưỡng doanh thu này là nhằm giảm bớt gánh nặng thuế. Đặc biệt có ích đối với các hộ kinh doanh và cá nhân có quy mô nhỏ. Đồng thời thúc đẩy sự phát triển của các hoạt động kinh doanh quy mô vừa và nhỏ.

Cách tính các loại thuế phí bị truy thu hộ kinh doanh chi tiết

Mức lệ phí môn bài bị truy thu cho hộ kinh doanh

Theo quy định tại Khoản 2 Điều 4 của Nghị định 139/2016/NĐ-CP và Điểm c, Khoản 1, Điều 1 của Nghị định 22/2020/NĐ-CP, có hiệu lực từ ngày 25/02/2020, mức thu lệ phí môn bài đối với hộ kinh doanh cá thể sẽ được tính dựa trên doanh thu bình quân hàng năm. Cụ thể, mức thu lệ phí môn bài đối với các hộ kinh doanh cá thể sẽ được xác định theo các mức doanh thu như sau:

- Doanh thu trên 500 triệu đồng/năm: mức lệ phí môn bài phải nộp là 1.000.000 đồng/năm.

- Doanh thu từ 300 – 500 triệu đồng/năm: mức lệ phí môn bài phải nộp là 500.000 đồng/năm.

- Doanh thu từ 100 – 300 triệu đồng/năm: mức lệ phí môn bài phải nộp là 300.000 đồng/năm.

- Doanh thu từ 100 triệu đồng/năm trở xuống; Cá nhân, hộ gia đình kinh doanh không thường xuyên, không có địa điểm cố định; và Hộ kinh doanh sản xuất muối, nuôi trồng, đánh bắt thủy hải sản, dịch vụ hậu cần nghề cá: sẽ được miễn lệ phí môn bài.

Ngoài ra, đối với hộ kinh doanh thành lập sau ngày 25/02/2020, sẽ được miễn lệ phí môn bài trong năm đầu tiên hoạt động. Áp dụng theo quy định của Nghị định này. Mục đích của việc này là nhằm hỗ trợ các doanh nghiệp khởi nghiệp. Thông qua đó tạo điều kiện thuận lợi cho họ trong việc xây dựng. Đồng thời hỗ trợ phát triển hoạt động kinh doanh trong giai đoạn đầu.

Cách tính thuế GTGT, TNCN dành cho hộ kinh doanh

Thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN) đối với hộ kinh doanh cá thể được tính toán dựa trên công thức sau:

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN

Trong đó:

Doanh thu tính và bị truy thu thuế hộ kinh doanh là tổng doanh thu trong kỳ tính thuế. Trong đó bao gồm toàn bộ tiền thu từ bán hàng, gia công, hoa hồng, cung ứng dịch vụ. Ngoài ra là các khoản thu nhập phát sinh từ sản xuất, kinh doanh hàng hóa, dịch vụ. Đặc biệt, đối với doanh thu tính thuế GTGT và thuế TNCN, doanh thu này phải bao gồm cả phần thuế. Việc này áp dụng cho hộ kinh doanh thuộc đối tượng chịu thuế.

Trường hợp hộ kinh doanh cá thể sử dụng hóa đơn của cơ quan thuế:

Doanh thu tính thuế = Doanh thu khoán + Doanh thu trên hóa đơn.

Trường hợp hộ kinh doanh cá thể không sử dụng hóa đơn của cơ quan thuế:

Doanh thu tính thuế = Doanh thu khoán.

Cơ quan thuế có thẩm quyền sẽ ấn định doanh thu tính thuế khoán. Việc ấn định sẽ dựa trên quy định của pháp luật về quản lý thuế. Điều này có nghĩa là cơ quan thuế sẽ căn cứ vào các yếu tố thực tế. Thông qua đó xác định mức doanh thu hợp lý và tính toán số thuế phải nộp.

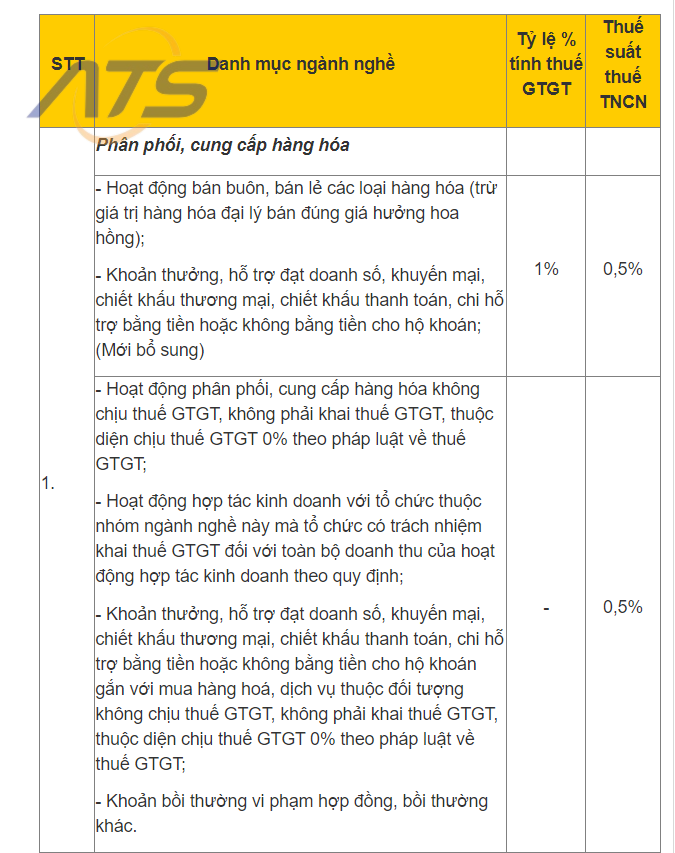

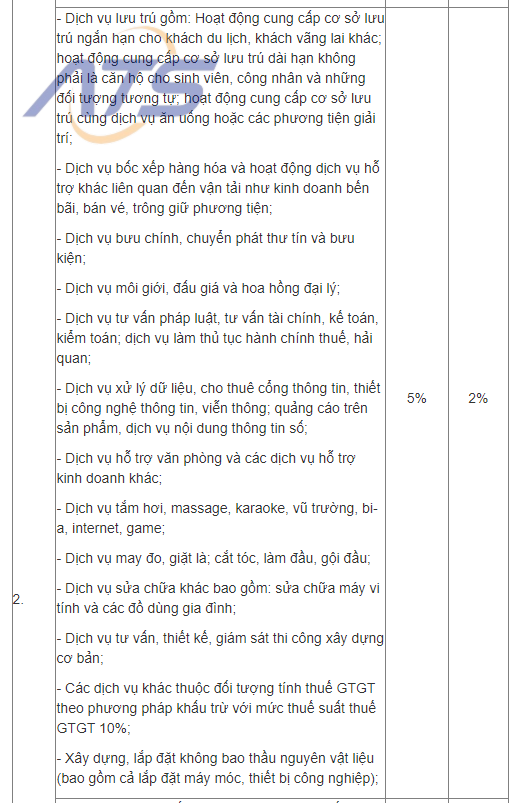

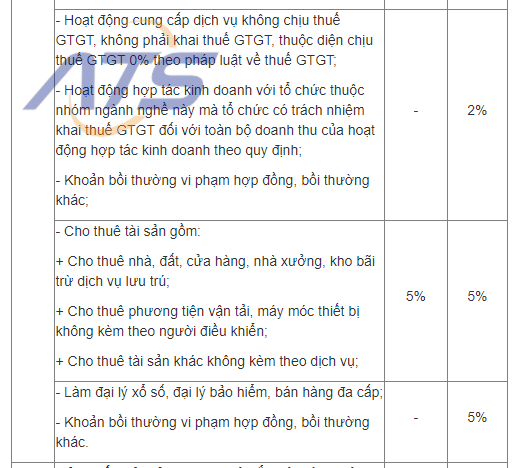

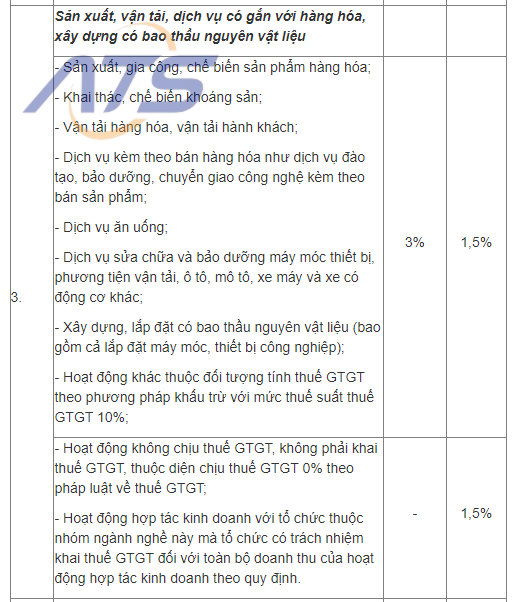

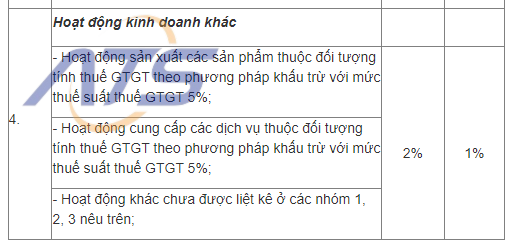

Tỷ lệ thuế bị truy thu dành cho hộ kinh doanh

Xem thêm:

- Những điều cần biết về việc truy thu thuế cho thuê nhà

- Thu nhập từ chứng khoán có phải đóng thuế không?

Trên đây là những điều cần biết về việc truy thu thuế hộ kinh doanh theo quy định. Cùng với đó là những điều cần biết về cách tính các loại thuế cho hộ kinh doanh. Để được tư vấn cụ thể, hãy liên hệ Kế toán ATS theo thông tin bên dưới

Công ty TNHH Đào Tạo Và Dịch Vụ Kế Toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: https://ketoanats.vn/

Email: infor.congtyats@gmail.com