Hiện nay, có rất nhiều doanh nghiệp nhỏ đang hoạt động trên thị trường kinh doanh hiện nay. Những doanh nghiệp này đóng góp một phần không nhỏ đến sự phát triển kinh tế của đất nước. Cũng giống như bất kì doanh nghiệp nào thì việc tổ chức bộ máy kế toán là điều cần thiết. Tuy nhiên, với công ty nhỏ thì quy mô và nguồn vốn hạn hẹp nên bộ phận kế toán cũng không lớn. Vậy sơ đồ bộ máy kế toán công ty nhỏ thế nào là tối ưu nhất? Làm sao để tổ chức hiệu quả? Hãy cùng Kế toán ATS tìm hiểu trong bài viết này

Công ty nhỏ là gì?

Theo quy định tại Điều 2 và Khoản 2 Điều 6 Nghị định 39/2018/NĐ-CP hướng dẫn Luật Hỗ trợ doanh nghiệp nhỏ và vừa, Công ty nhỏ được xác định dựa trên các tiêu chí cụ thể như sau:

- Công ty nhỏ trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản và công nghiệp, xây dựng: Có số lao động tham gia bảo hiểm xã hội bình quân năm không vượt quá 100 người. Đồng thời tổng doanh thu trong năm không quá 50 tỷ đồng. Hoặc tổng nguồn vốn không quá 20 tỷ đồng. Tuy nhiên, doanh nghiệp này không được phân loại là doanh nghiệp siêu nhỏ. Doanh nghiệp siêu nhỏ áp dụng theo Khoản 1 Điều 6 của Nghị định.

- Công ty nhỏ trong lĩnh vực thương mại và dịch vụ: Số lao động tham gia bảo hiểm xã hội bình quân không quá 50 người. Tổng doanh thu năm không vượt quá 100 tỷ đồng. Hoặc tổng nguồn vốn không quá 50 tỷ đồng, đồng thời không thuộc nhóm doanh nghiệp siêu nhỏ. Doanh nghiệp siêu nhỏ áp dụng theo quy định tại Khoản 1 Điều 6 Nghị định.

Vai trò và đặc điểm của doanh nghiệp nhỏ trên thị trường

Vai trò của doanh nghiệp nhỏ

Doanh nghiệp nhỏ đóng một vai trò vô cùng quan trọng trong nền kinh tế Việt Nam, khi chiếm khoảng 95% tổng số doanh nghiệp đăng ký hoạt động. Sự đóng góp của các doanh nghiệp này không chỉ thể hiện ở việc tăng tổng sản lượng mà còn trong việc tạo ra hàng triệu cơ hội việc làm cho người lao động.

- Đảm bảo ổn định kinh tế: Doanh nghiệp nhỏ thường đóng vai trò là nhà thầu phụ cho các doanh nghiệp lớn. Họ giúp duy trì sự ổn định thông qua điều chỉnh hợp đồng theo nhu cầu thị trường. Chúng đóng vai trò như “bộ giảm sóc” cho nền kinh tế. Từ đó giúp ổn định trong những thời điểm biến động.

- Thúc đẩy tính năng động kinh tế: Với quy mô nhỏ, các doanh nghiệp này dễ dàng thích ứng. Đồng thời điều chỉnh để phù hợp với sự thay đổi nhanh chóng của thị trường.

- Đóng góp vào công nghiệp phụ trợ: Doanh nghiệp nhỏ thường chuyên sản xuất các linh kiện. Cùng với đó họ cũng sản xuất chi tiết cho các sản phẩm lớn. Từ đó tạo nền tảng cho sự phát triển ngành công nghiệp phụ trợ.

- Trụ cột của kinh tế địa phương: Doanh nghiệp nhỏ không chỉ tập trung ở các trung tâm kinh tế lớn. Doanh nghiệp nhỏ có mặt khắp mọi địa phương, đóng góp đáng kể vào ngân sách. Cùng với đó đóng góp sản lượng và cơ hội việc làm tại các vùng miền.

- Tạo giá trị GDP: Dù quy mô nhỏ, Doanh nghiệp nhỏ vẫn có đóng góp không nhỏ vào GDP của quốc gia. Từ đó góp phần phát triển nền kinh tế chung.

Đặc điểm của doanh nghiệp nhỏ

Doanh nghiệp nhỏ không chỉ chiếm tỷ trọng lớn trong tổng số doanh nghiệp toàn cầu. Họ còn sử dụng hơn 50% tổng lao động xã hội hiện nay. Đồng thời tạo ra tới 65% cơ hội việc làm cho người lao động trên thế giới. Một đặc điểm nổi bật là họ tận dụng nguồn lao động địa phương. Thông qua đó giúp giải quyết bài toán nhân lực cho xã hội.

Tuy nhiên, do quy mô vốn nhỏ, các doanh nghiệp này thường gặp khó khăn. Đặc biệt là khó khăn trong việc tiếp cận nguồn vốn lớn từ ngân hàng. Từ đó gây hạn chế trong việc đổi mới trang thiết bị và phát triển sản xuất. Đồng thời, Doanh nghiệp nhỏ phải đối mặt với sự cạnh tranh khốc liệt từ các tập đoàn lớn trong cùng lĩnh vực. Đặc biệt khi mở rộng ra thị trường quốc tế.

Phần lớn Doanh nghiệp nhỏ hoạt động trong lĩnh vực thương mại và dịch vụ. Họ ít tập trung vào sản xuất chế biến, và thường gắn liền với các ngành nghề liên quan đến mua bán. Cùng với đó là sản xuất đồ dùng và phân phối hàng tiêu dùng.

Sơ đồ bộ máy kế toán công ty nhỏ sẽ như thế nào?

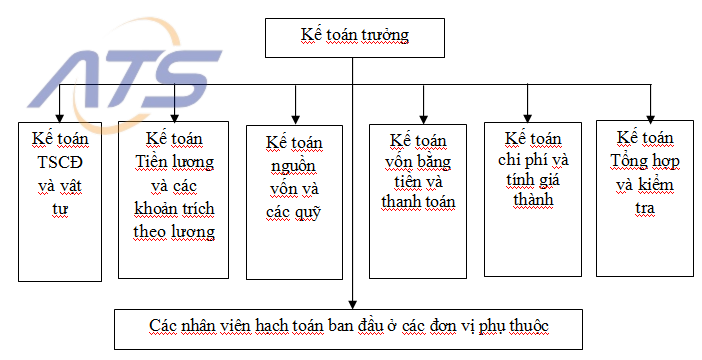

Sơ đồ bộ máy kế toán công ty nhỏ kiểu tập trung

Trong sơ đồ bộ máy kế toán công ty nhỏ tập trung, toàn bộ hoạt động kế toán của công ty đều được thực hiện tại phòng kế toán trung tâm. Các nhân viên kế toán tại các bộ phận khác thực hiện các nhiệm vụ theo hướng dẫn. Trong đó bao gồm kiểm tra chứng từ, ghi chép sổ sách, hạch toán kinh doanh và lập báo cáo. Sau đó, các chứng từ và báo cáo này được chuyển về phòng kế toán để tiếp tục xử lý.

Ưu điểm của mô hình này là việc kiểm tra và chỉ đạo công việc trở nên dễ dàng. Đồng thời việc phân công và chuyên môn hóa công việc cũng được thực hiện hiệu quả hơn. Tuy nhiên, mô hình này gặp hạn chế khi công ty có phạm vi hoạt động rộng. Ngoài ra một số nơi các phương tiện truyền thông tin còn thiếu hiệu quả. Từ đó gây khó khăn cho việc giám sát chặt chẽ của kế toán trưởng.

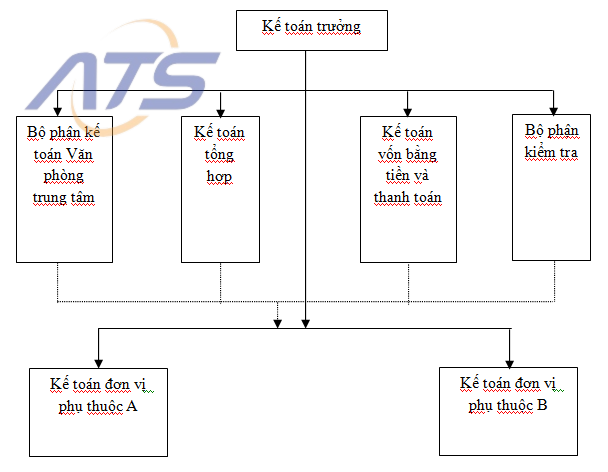

Sơ đồ bộ máy kế toán công ty nhỏ kiểu phân tán

Sơ đồ bộ máy kế toán công ty nhỏ phân tán cho phép hoạt động kế toán không chỉ diễn ra tại phòng kế toán trung tâm mà còn tại các đơn vị khác như phân xưởng hay các đơn vị sản xuất. Nhân viên kế toán tại các bộ phận này thực hiện đầy đủ các nghiệp vụ. Bao gồm kiểm tra chứng từ đến lập báo cáo theo quy định của kế toán trưởng.

Phòng kế toán trung tâm sau đó sẽ tổng hợp các số liệu từ các bộ phận. Sau đó nhân viên tại phòng tiến hành lập báo cáo chung. Mô hình này giúp giám sát và kiểm tra hoạt động kế toán tại các đơn vị kịp thời. Đồng thời việc kiểm tra sẽ hiệu quả hơn so với mô hình tập trung. Tuy nhiên, vì bộ máy kế toán được phân tán nên dễ dẫn đến sự cồng kềnh. Thông qua đó làm chậm quá trình tổng hợp và lập báo cáo.

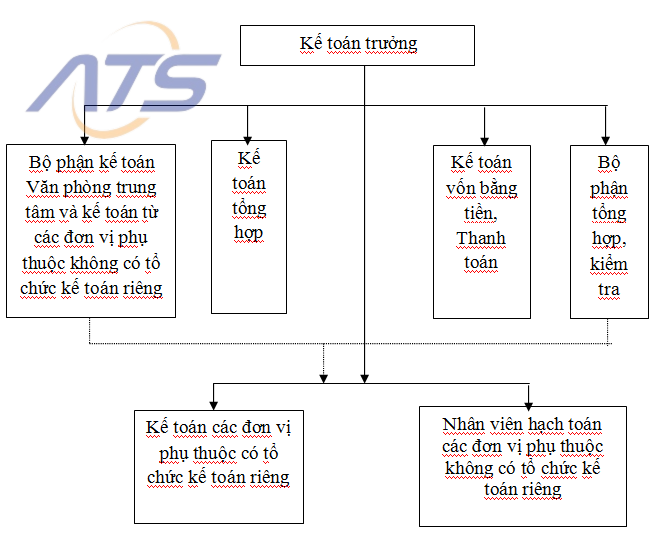

Sơ đồ bộ máy kế toán vừa tập trung vừa phân tán

Mô hình kế toán kết hợp giữa tập trung và phân tán là sự dung hòa giữa hai mô hình trên. Tại đây, phòng kế toán trung tâm chịu trách nhiệm xử lý các nghiệp vụ liên quan công ty. Đồng thời tổng hợp tài liệu từ các bộ phận khác để lập báo cáo chung. Các bộ phận kế toán tại các đơn vị khác thực hiện các nghiệp vụ kế toán theo sự phân công từ phòng kế toán trung tâm. Trong đó bao gồm kiểm tra và xử lý sơ bộ chứng từ. Sau đó định kỳ gửi về phòng kế toán trung tâm.

Mô hình này đảm bảo sự linh hoạt trong việc quản lý kế toán. Đồng thời tận dụng tối đa lợi thế của cả hai hình thức tập trung và phân tán. Từ đó giúp nâng cao hiệu quả hoạt động kế toán của toàn doanh nghiệp.

Cách xây dựng sơ đồ bộ máy kế toán công ty nhỏ hiệu quả

Xác định nhu cầu kế toán cụ thể

- Loại hình doanh nghiệp: Xác định công ty thuộc lĩnh vực kinh doanh nào. Ví dụ như thương mại, dịch vụ, sản xuất, xây dựng… Thông qua đó thiết lập hệ thống kế toán phù hợp với đặc thù của ngành.

- Khối lượng công việc: Tính toán khối lượng công việc kế toán cần xử lý. Bao gồm số lượng giao dịch, hóa đơn, chứng từ phát sinh hàng ngày, hàng tháng.

- Yêu cầu báo cáo tài chính: Định rõ các yêu cầu về báo cáo tài chính. Ví dụ như báo cáo doanh thu, chi phí, báo cáo thuế… Từ đó đáp ứng các quy định pháp luật và nhu cầu quản lý nội bộ.

Phân công công việc rõ ràng

- Kế toán trưởng: Với công ty nhỏ, một kế toán trưởng có vai trò quản lý, giám sát. Đồng thời thực hiện lập kế hoạch cho toàn bộ hoạt động kế toán. Từ đó đảm bảo báo cáo chính xác và đúng hạn.

- Kế toán viên: Đảm nhận công việc ghi chép chứng từ, đối chiếu sổ sách. Ngoài ra là quản lý công nợ và các giao dịch hàng ngày. Tùy theo quy mô công ty, kế toán viên có thể kiêm nhiều nhiệm vụ khác nhau. Ví dụ như kế toán thu chi, kế toán lương, kế toán thuế.

- Thủ quỹ: Phụ trách việc thu chi tiền mặt và tiền gửi ngân hàng. Đảm bảo tính chính xác và minh bạch trong các giao dịch tiền tệ.

Kiểm tra và giám sát nội bộ

- Kiểm soát nội bộ: Thiết lập các quy trình kiểm tra và kiểm soát nội bộ. Từ đó ngăn chặn sai sót và gian lận trong quá trình hạch toán. Điều này bao gồm việc kiểm tra sổ sách định kỳ, đối chiếu số dư. Đồng thời theo dõi dòng tiền một cách thường xuyên.

- Báo cáo định kỳ: Thực hiện báo cáo định kỳ về tình hình tài chính cho ban giám đốc. Thông qua đó giúp lãnh đạo công ty nắm bắt tình hình và ra quyết định chính xác.

Tuân thủ quy định pháp luật

- Báo cáo thuế và tài chính đúng hạn: Đảm bảo rằng công ty tuân thủ các quy định pháp luật về thuế và tài chính. Bao gồm việc kê khai thuế, lập báo cáo tài chính. Đồng thời hoàn tất các nghĩa vụ về bảo hiểm xã hội.

- Lưu trữ chứng từ kế toán: Đảm bảo các chứng từ kế toán được lưu trữ đầy đủ, chính xác. Tất cả thực hiện theo quy định của pháp luật về thời gian và định dạng lưu trữ.

Xem thêm:

- Bộ máy kế toán công ty cổ phần mô hình nào phù hợp

- Tổ chức bộ máy kế toán tại công ty TNHH như thế nào

Trên đây là những sơ đồ kế toán công ty nhỏ phổ biến nhất hiện nay. Cùng với đó là những quy tắc cần thiết để xây dựng bộ máy kế toán cho công ty hiệu quả. Để được tư vấn cụ thể, hãy liên hệ Kế toán ATS theo thông tin bên dưới:

Công ty TNHH Đào Tạo Và Dịch Vụ Kế Toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: https://ketoanats.vn/

Email: infor.congtyats@gmail.com