Trong lĩnh vực kế toán, khái niệm về tài khoản kế toán là điều nhân viên kế toán phải biết. Ngoài ra, nhân viên kế toán cần phải biết quy trình hạch toán tài khoản kế toán chi tiết. Tuy nhiên, những công việc trong quy trình hạch toán tài khoản kế toán thường rất phức tạp và công phu. Điều này sẽ khiến cho nhân viên bị nhầm lẫn và xảy ra sai sót. Chính vì thế, sơ đồ chữ T sẽ là giải pháp để nhân viên nẵm rõ quy trình hạch toán. Vậy sơ đồ chữ T của các tài khoản kế toán trong doanh nghiệp gồm những gì? Hãy cùng Kế toán ATS tìm hiểu chi tiết trong bài viết này

Sơ đồ chữ T của các tài khoản kế toán là gì?

Sơ đồ chữ T của các tài khoản kế toán là một công cụ quan trọng để hiển thị các tài khoản kế toán theo cấu trúc đôi. Sơ đồ chữ T giúp dễ dàng theo dõi và so sánh các số liệu kế toán của doanh nghiệp. Ví dụ như số dư nợ và số dư có của từng tài khoản. Nó cũng giúp trong quá trình lập báo cáo tài chính và hạch toán các khoản thu chi. Từ đó đảm bảo tính chính xác và minh bạch trong công việc kế toán của doanh nghiệp. Thông thường sơ đồ chữ T bao gồm các phần sau:

- Tên tài khoản: Được ghi ở phần đầu của sơ đồ. Khu vực này ngang với phần trên của chữ T.

- Bên Nợ (Debit): Được thể hiện ở phía trái của sơ đồ chữ T. Đây là nơi ghi nhận các khoản tăng của tài sản, chi phí. Đồng thời cũng là nơi ghi nhân giảm nợ phải trả, vốn chủ sở hữu.

- Bên Có (Credit): Được thể hiện ở phía phải của sơ đồ chữ T. Đây là nơi ghi nhận các khoản tăng của nợ phải trả, vốn chủ sở hữu. Đồng thời cũng là nơi hoặc giảm tài sản và chi phí.

Vai trò của sơ đồ chữ T trong doanh nghiệp

Sơ đồ chữ T là công cụ quan trọng trong lĩnh vực kế toán. Nó giúp doanh nghiệp xác định kết quả kinh doanh một cách chi tiết và chuyên nghiệp:

- Sơ đồ chữ T phản ánh từng hoạt động kinh doanh theo chu kỳ kế toán. Từ đó giúp doanh nghiệp theo dõi và đánh giá hiệu quả kinh doanh trong thời gian nhất định.

- Sơ đồ chữ T báo cáo các kết quả thực tế của hoạt động kinh doanh. Điều này thực hiện thông qua việc ghi nhận số liệu cụ thể về hoạt động sản xuất kinh doanh và tài chính. Từ đó giúp doanh nghiệp hiểu rõ hơn về tình hình tài chính và hiệu quả hoạt động.

- Kết quả hoạt động tài chính được xác định dựa trên sự chênh lệch giữa thu nhập từ hoạt động tài chính và chi phí liên quan. Tất cả đưa ra cái nhìn rõ ràng về tình hình tài chính của doanh nghiệp.

- Kết quả kinh doanh là số chênh lệch giữa doanh thu thuần và các khoản chi phí liên quan đến giá vốn hàng hóa, chi phí bán hàng và chi phí quản lý doanh nghiệp.

- Kết quả hoạt động khác được tính bằng chênh lệch giữa các khoản thu nhập khác và các chi phí khác, bao gồm cả chi phí thuế thu nhập doanh nghiệp.

Cách đọc sơ đồ chữ T trong nguyên lý kế toán

Để đọc sơ đồ chữ T, bạn cần hiểu rõ và nắm vững những điều sau đây:

- Phía trên của sơ đồ chữ T là phần có tên là “Tài khoản có” hoặc “Debit”. Đây là nơi mà bạn ghi nhận các khoản doanh thu hoặc các tài khoản tăng.

- Phía dưới của sơ đồ chữ T là phần có tên là “Tài khoản nợ” hoặc “Credit”. Đây nơi mà bạn ghi nhận các khoản chi phí hoặc các tài khoản giảm.

- Khi ghi nhận thông tin vào sơ đồ chữ T, bạn sẽ có cặp giá trị tương ứng ở cả hai phía của “T”. Ví dụ, nếu bạn ghi nhận doanh thu từ bán hàng ở phía “Tài khoản có”, thì bạn cần ghi nhận chi phí liên quan tới việc bán hàng ở phía “Tài khoản nợ”.

- Để đọc sơ đồ chữ T, bạn sẽ xem xét cả hai phần “Tài khoản có” và “Tài khoản nợ” . Thông qua đó hiểu rõ hơn về các giao dịch, khoản thu nhập và chi phí của doanh nghiệp.

- Bằng cách phân tích sơ đồ chữ T, bạn có thể đưa ra các kết luận và thông tin quan trọng về tình hình tài chính và kết quả hoạt động kinh doanh của doanh nghiệp.

Mẫu sơ đồ chữ T của các tài khoản kế toán trong doanh nghiệp

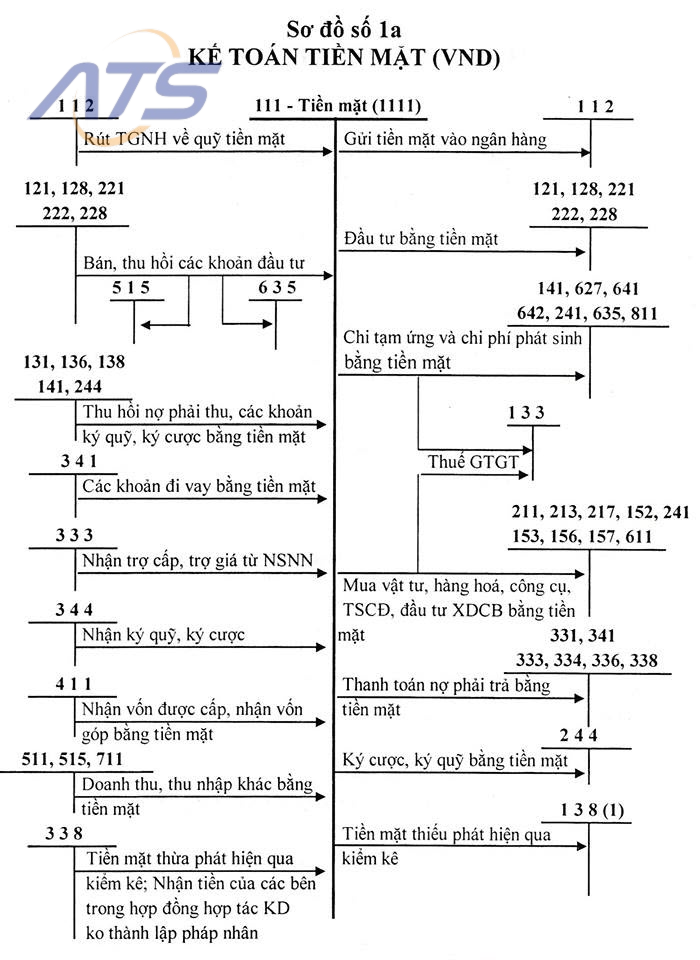

Sơ đồ chữ T tài khoản 111

Tài khoản 111 trong hệ thống tài khoản kế toán thường được sử dụng để ghi nhận các khoản tiền mặt và tương đương tiền mặt của doanh nghiệp. Đây là tài khoản quan trọng trong việc theo dõi và quản lý tài sản dễ dàng chuyển đổi thành tiền mặt hoặc sử dụng ngay lập tức trong hoạt động kinh doanh.

Cụ thể, tài khoản 111 thường ghi nhận các khoản tiền mặt, tiền gửi ngân hàng. Cùng với đó là các khoản đầu tư tài chính có thể chuyển đổi nhanh chóng thành tiền mặt. Ví dụ như chứng khoán có thể bán ra hoặc các khoản đầu tư ngắn hạn. Việc quản lý tài khoản 111 là rất quan trọng để đảm bảo sự linh hoạt và dễ dàng tiếp cận nguồn vốn tiền mặt khi cần thiết trong hoạt động kinh doanh hàng ngày của doanh nghiệp.

Sơ đồ chữ T tài khoản 111 theo thông tư 200/2014/BC-BTC như sau:

Sơ đồ chữ T tài khoản 131

Tài khoản 131 thường được sử dụng để ghi nhận các khoản phải thu từ khách hàng. Bao gồm các khoản doanh nghiệp đã bán hàng hoặc cung cấp dịch vụ nhưng chưa nhận được thanh toán. Khi khách hàng thanh toán, số tiền tương ứng sẽ được chuyển từ tài khoản 131 đến tài khoản tiền mặt. Hoặc từ tài khoản 131 sang tài khoản ngân hàng. Thông qua đó phản ánh việc đã thu tiền từ khách hàng.

Số dư của tài khoản 131 thường phản ánh tổng giá trị của các khoản phải thu từ khách hàng tại một thời điểm cụ thể. Việc quản lý và theo dõi tài khoản 131 giúp doanh nghiệp kiểm soát được tình hình công nợ. Từ đó đảm bảo việc thu tiền từ khách hàng một cách hiệu quả. Đồng thời giúp cải thiện dòng tiền và tình hình tài chính của doanh nghiệp một cách chặt chẽ.

Sơ đồ chữ T tài khoản 131 theo thông tư 200/2014/BC-BTC như sau:

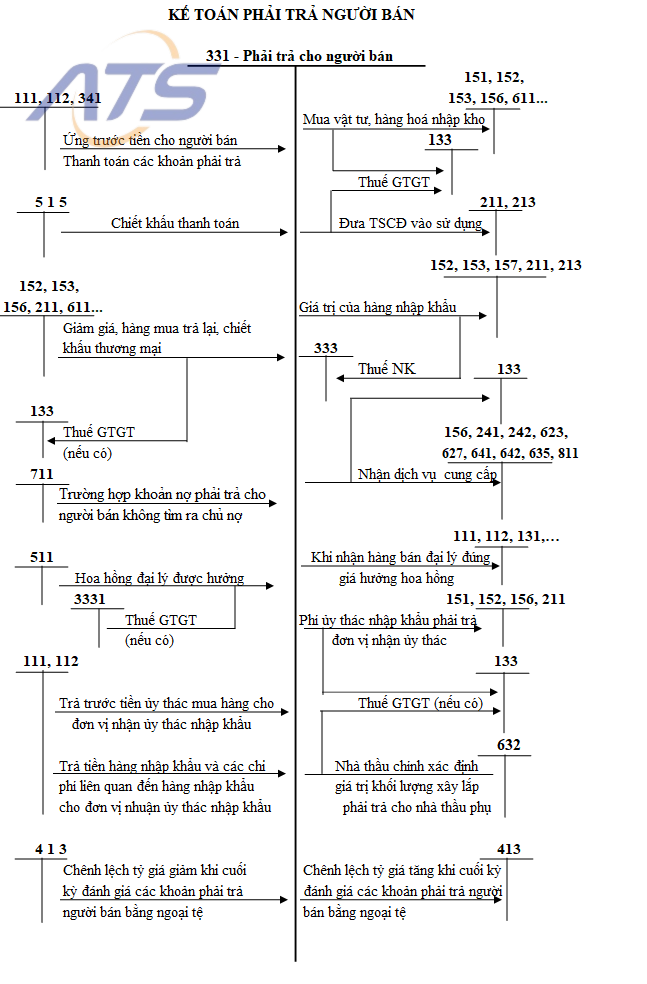

Sơ đồ chữ T tài khoản 331

Tài khoản 331 được sử dụng để ghi nhận các khoản phải trả cho khách hàng. Trong đó bao gồm các khoản trả lại tiền hàng hoặc hoàn tiền cho khách hàng.

Khi doanh nghiệp phải trả tiền cho khách hàng vì các lý do như hàng hoá bị lỗi, hàng hoá được trả lại hoặc hoàn tiền. Lúc này số tiền từ hàng hóa bị hoàn sẽ được ghi nhận vào tài khoản 331. Khi số tiền này được thanh toán cho khách hàng, nó sẽ được chuyển từ tài khoản 331 sang tài khoản tiền mặt. Hoặc chuyển từ tài khoản 331 sang tài khoản ngân hàng

Số dư của tài khoản 331 thường phản ánh tổng giá trị của các khoản phải trả cho khách hàng tại một thời điểm cụ thể.

Sơ đồ chữ T tài khoản 331 theo thông tư 200/2014/BC-BTC như sau:

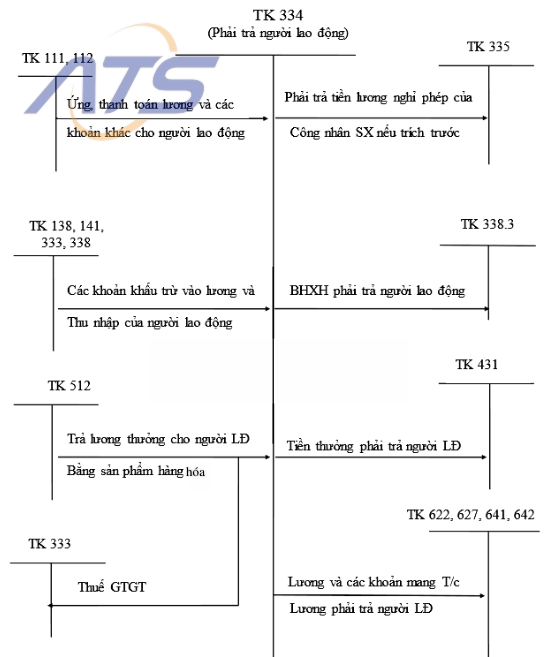

Sơ đồ chữ T tài khoản 334

Tài khoản 334 trong hệ thống tài khoản kế toán thường được sử dụng để ghi nhận các khoản nợ phải trả khác, ngoài các khoản nợ đến các nhà cung cấp như tài khoản 331. Đây là tài khoản quan trọng giúp doanh nghiệp theo dõi. Đồng thời quản lý các khoản nợ khác mà doanh nghiệp cần thanh toán.

Cụ thể, tài khoản 334 thường ghi nhận các khoản nợ phải trả như các khoản vay ngắn hạn. Cùng với đó là các khoản nợ phải trả cho các bên thứ ba khác ngoài nhà cung cấp. Hoặc các khoản nợ phải trả khác mà doanh nghiệp đã cam kết. Khi doanh nghiệp thanh toán, số tiền từ tài khoản 334 sẽ được chuyển từ tài khoản 334 sang tài khoản tiền mặt hoặc tài khoản ngân hàng.

Việc quản lý tài khoản 334 giúp doanh nghiệp duy trì sự minh bạch và tổ chức trong việc thanh toán các khoản nợ phải trả. Đồng thời giúp doanh nghiệp kiểm soát dòng tiền và tình hình tài chính một cách hiệu quả.

Sơ đồ chữ T tài khoản 334 theo thông tư 200/2014/BC-BTC như sau:

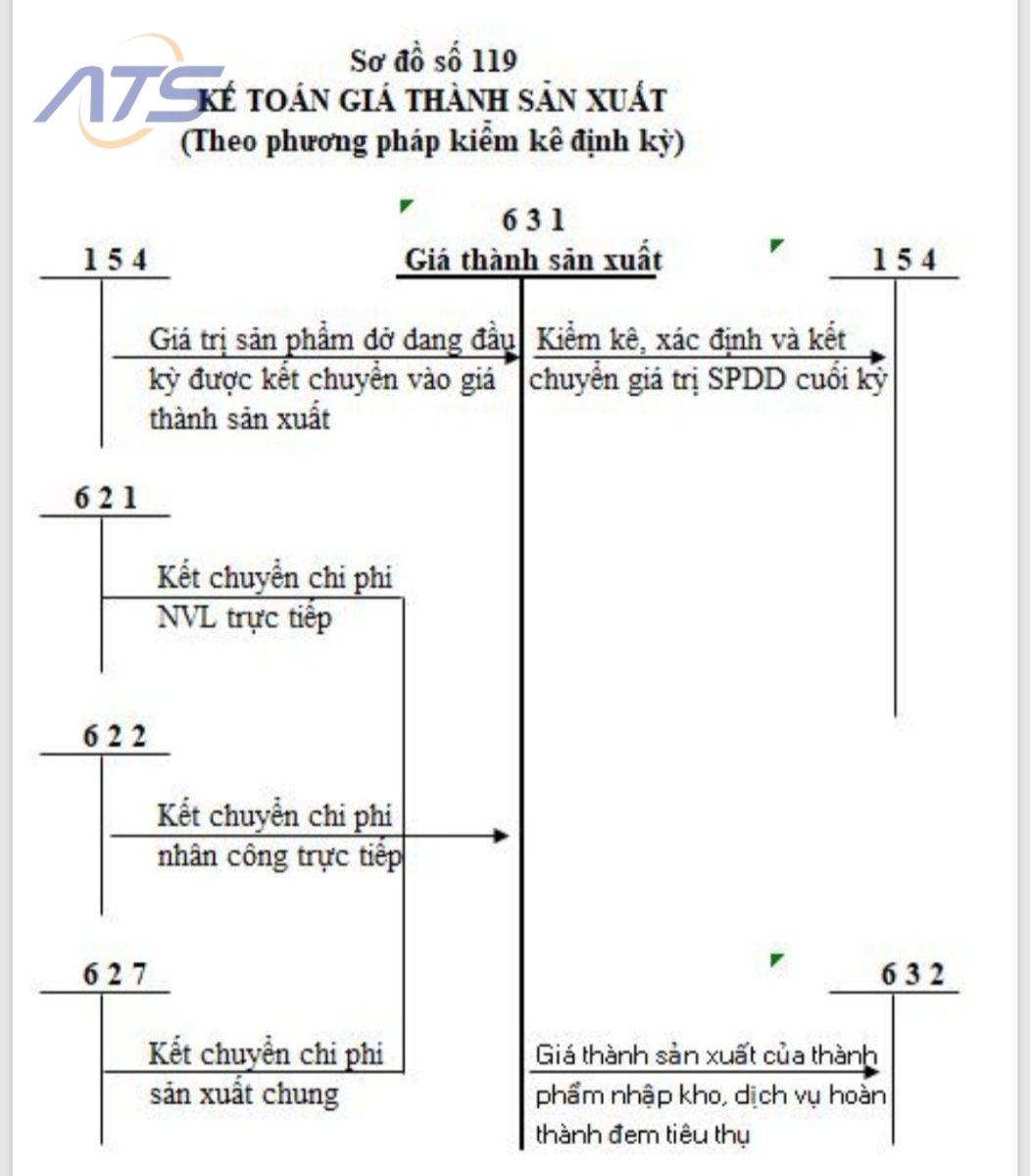

Sơ đồ chữ T tài khoản 631

Tài khoản 631 dùng để ghi nhân chi phí phát sinh trong quá trình sản xuất hàng hóa hoặc cung cấp dịch vụ. Trong đó bao gồm các chi phí như nguyên vật liệu, lao động, chi phí sản xuất trực tiếp. Cùng với đó là chi phí quản lý sản xuất, chi phí trực tiếp khác liên quan đến sản xuất. Đây là cơ sở để doanh nghiệp tính toán giá thành sản phẩm.

Sơ đồ chữ T của tài khoản 631 theo thông tư 200/2014/BC-BTC như sau:

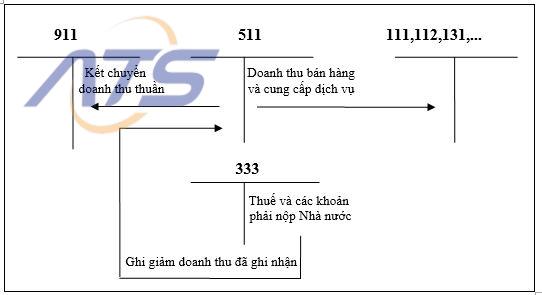

Sơ đồ chữ T tài khoản 511

Tài khoản 511 được sử dụng để ghi nhận các khoản doanh thu của doanh nghiệp. Những khoản thu này có được nhờ việc bán hàng hoặc cung cấp dịch vụ

Số dư của tài khoản doanh thu bán hàng và cung cấp dịch vụ thường phản ánh tổng giá trị của các khoản doanh thu mà doanh nghiệp đã thu được từ việc bán hàng hoặc cung cấp dịch vụ trong một khoảng thời gian cụ thể.

Dưới đây là sơ đồ chữ T của tài khoản 511 theo thông tư 200/2014/BC-BTC như sau:

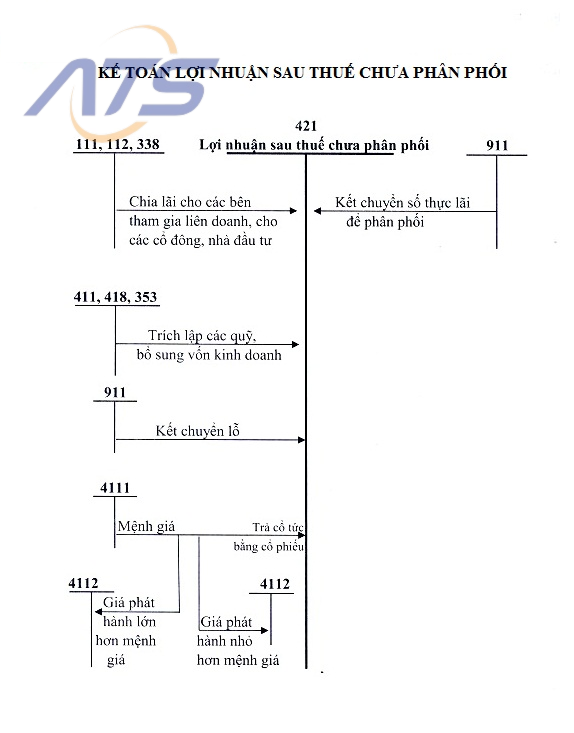

Sơ đồ chữ T tài khoản 421

Tài khoản 421 được dùng để ghi nhận lợi nhuận sau thuế. Lợi nhuận này doanh nghiệp đã thu được. Tuy nhiên nó chưa được chuyển cho các cổ đông hoặc đầu tư cho các mục đích khác.

Sơ đồ chữ T tài khoản 421 theo thông tư 200/2014/BC-BTC như sau:

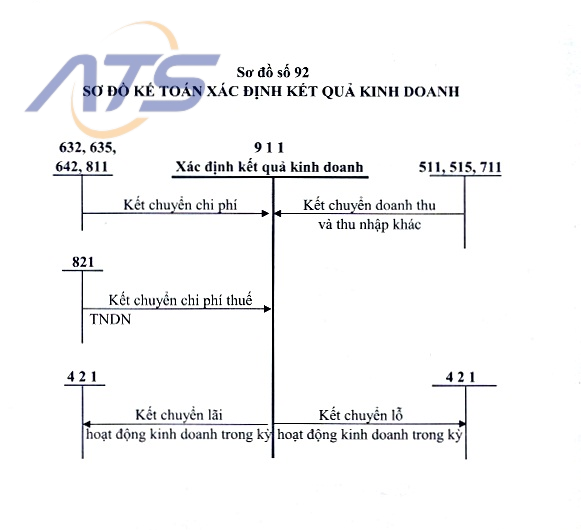

Sơ đồ chữ T tài khoản 911

Tài khoản 911 được dùng để ghi nhận kết quả kinh doanh của doanh nghiệp. Kết quả kinh doanh này được tính sau khi đã chi trả các chi phí và thu nhập khác ngoài lợi nhuận trước thuế. Kết quả hoạt động kinh doanh của doanh nghiệp bao gồm:

- Kết quả hoạt động sản xuất, kinh doanh

- Kết quả hoạt động tài chính

- Kết quả hoạt động khác.

Sơ đồ chữ T tài khoản 911 theo thông tư 200/2014/BC-BTC như sau:

Xem thêm:

Xem thêm:

- Các loại dòng tiền của doanh nghiệp mà bạn cần nắm rõ

- Giá vốn hàng bán là gì công thức tính chuẩn xác

Trên đây là những khái niệm về sơ đồ chữ T trong các tài khoản kế toán. Cùng với đó là mẫu sơ đồ chữ T của các tài khoản trong thông tư 200. Để được tư vấn cụ thể, hãy liên hệ Kế toán ATS theo thông tin bên dưới

Công ty TNHH Đào Tạo Và Dịch Vụ Kế Toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: https://ketoanats.vn/

Email: infor.congtyats@gmail.com