Tài khoản 243 là một trong những tài khoản quan trọng trong hệ thống kế toán doanh nghiệp, đặc biệt dùng để phản ánh các khoản chi phí trả trước dài hạn. Việc hiểu rõ về tài khoản này giúp các nhà quản lý, kế toán nắm bắt chính xác tình hình tài chính của công ty, đồng thời đảm bảo việc ghi nhận, phân bổ chi phí đúng nguyên tắc kế toán. Trong bài viết này, chúng ta sẽ đi sâu phân tích khái niệm, cách ghi nhận, phân bổ và xử lý tài khoản 243 một cách chi tiết, giúp bạn áp dụng hiệu quả trong thực tế công việc.

Khái niệm và bản chất của tài khoản 243

Tài khoản 243 là tài khoản dùng để phản ánh các chi phí trả trước dài hạn của doanh nghiệp. Đây là những khoản chi phí mà doanh nghiệp đã bỏ ra nhưng thời gian không đủ ngắn để ghi nhận hết vào kỳ kế toán hiện tại, mà sẽ phân bổ dần theo các kỳ sau, phù hợp hơn với nguyên tắc phù hợp trong kế toán. Tài khoản 243 góp phần thể hiện trung thực và khách quan hơn về tình hình tài chính của doanh nghiệp, đồng thời giúp kiểm soát các khoản chi phí này dễ dàng hơn.

Việc phân loại đúng các khoản chi phí trả trước dài hạn vào tài khoản 243 giúp doanh nghiệp quản lý tốt hơn các khoản chi phí đã thực hiện nhưng chưa tiêu thụ hết, đồng thời đảm bảo tính chính xác của báo cáo tài chính. Điều này đặc biệt quan trọng trong các ngành có nhiều chi phí trả trước dài hạn như xây dựng, đào tạo, phần mềm, hoặc các khoản chi phí bảo hiểm dài hạn.

Tài khoản 243 phản ánh những chi phí nào

Tài khoản 243 chủ yếu phản ánh các khoản chi phí trả trước dài hạn như chi phí thuê tài sản dài hạn, phí bảo hiểm dài hạn, chi phí đào tạo nhân viên, chi phí sửa chữa lớn hoặc các khoản chi phí khác mà doanh nghiệp đã thanh toán trước nhưng liên quan tới kỳ kế toán sau hoặc nhiều kỳ.

Trong thực tế, các khoản chi phí này thường được thanh toán trước để đảm bảo hoạt động ổn định của doanh nghiệp trong tương lai. Chẳng hạn, mua bảo hiểm toàn kỳ, trả trước tiền thuê dài hạn, hoặc cam kết đào tạo nhân viên trong dài hạn đều là các dạng chi phí phản ánh trên tài khoản 243. Việc phân định rõ ràng giúp doanh nghiệp tránh gây nhầm lẫn trong việc ghi nhận chi phí hàng kỳ.

Xem thêm: Bảo hiểm xã hội hộ kinh doanh – Hướng dẫn mới nhất

Vai trò của tài khoản 243 trong kế toán doanh nghiệp

Tài khoản 243 đóng vai trò trung tâm trong việc đảm bảo tính hợp lý và minh bạch của báo cáo tài chính. Nhờ vào tài khoản này, doanh nghiệp có thể xác định rõ các khoản chi phí đã thanh toán nhưng chưa tiêu thụ hết, qua đó phân bổ hợp lý nhằm phản ánh chính xác kết quả hoạt động kinh doanh.

Ngoài ra, tài khoản 243 còn hỗ trợ doanh nghiệp trong việc kiểm soát dòng tiền, thúc đẩy việc quản lý chi phí dài hạn một cách hiệu quả. Các nhà quản lý có thể dựa vào đó để ra quyết định phù hợp, chẳng hạn như điều chỉnh kế hoạch đầu tư hoặc cắt giảm các khoản chi phí không cần thiết.

Xem thêm: Kế toán công và kế toán doanh nghiệp là gì? So sánh chi tiết

Kết cấu và nguyên tắc hạch toán tài khoản 243

Hệ thống kết cấu và nguyên tắc hạch toán của tài khoản 243 có ý nghĩa rất quan trọng trong việc đảm bảo tính chính xác và hợp lý của số liệu kế toán. Việc nắm rõ các quy tắc này giúp các kế toán viên dễ dàng ghi nhận các nghiệp vụ phát sinh, tránh sai sót hoặc nhầm lẫn trong quá trình xử lý chứng từ.

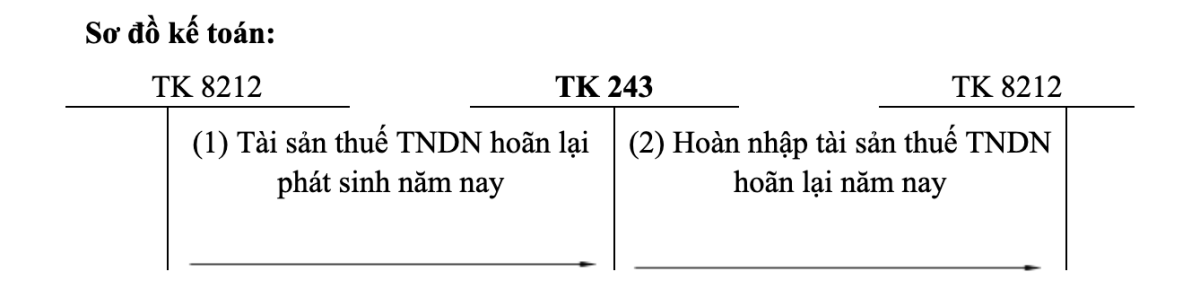

Kết cấu Nợ Có của tài khoản 243

Kết cấu Nợ Có của tài khoản 243 bao gồm các khoản nghiệp vụ phản ánh số dư của các chi phí trả trước dài hạn đã được ghi nhận, đồng thời thể hiện việc phân bổ các khoản phí này qua các kỳ kế toán sau.

Trong đó, bên Nợ của tài khoản 243 thể hiện các khoản chi phí trả trước mới phát sinh trong kỳ, còn bên Có phản ánh các khoản chi phí đã được phân bổ hết vào chi phí của kỳ hiện tại hoặc doanh nghiệp hoàn trả các khoản này nếu có phát sinh hoàn trả trước kỳ kế hoạch. Việc cân đối giữa các số dư này giúp doanh nghiệp dễ theo dõi và kiểm soát các khoản chi phí dài hạn.

Nguyên tắc ghi nhận chi phí trả trước dài hạn

Nguyên tắc chính trong ghi nhận các chi phí trả trước dài hạn là phải theo dõi sát sao thời điểm phát sinh và thời điểm phân bổ. Các khoản chi phí phải được ghi nhận vào tài khoản phù hợp khi doanh nghiệp thanh toán hoặc ký hợp đồng, và sau đó phân bổ dần vào các kỳ kế toán phù hợp dựa trên nguyên tắc phù hợp.

Điều này đòi hỏi sự phối hợp chặt chẽ giữa các nghiệp vụ kế toán chính xác để phản ánh đúng bản chất của các khoản chi phí này. Đồng thời, cần tuân thủ các chuẩn mực kế toán hiện hành về quá trình phân bổ, để tránh sai sót trong báo cáo tài chính.

Phân bổ và xử lý tài khoản 243 trong thực tế

Trong hoạt động thực tế của doanh nghiệp, việc phân bổ các khoản chi phí trả trước dài hạn thông qua tài khoản 243 cần được thực hiện một cách rõ ràng, chính xác, theo các phương pháp đã được quy định. Điều này giúp phản ánh trung thực tình hình tài chính, cũng như phù hợp với quy định pháp luật kế toán hiện hành.

Phương pháp phân bổ chi phí trả trước dài hạn

Phân bổ chi phí trả trước dài hạn thường dựa trên phương pháp phân bổ đều theo thời gian hoặc theo các tiêu chí phù hợp khác như số lượng kỳ kế toán, sản lượng hay doanh thu dự kiến. Công thức phân bổ đơn giản nhất là chia đều khoản chi phí cho số kỳ phù hợp, phản ánh đúng thời gian mà khoản chi phí đó sẽ mang lại lợi ích cho doanh nghiệp.

Ngoài ra, có thể áp dụng phương pháp phân bổ theo tỷ lệ hoặc phương pháp theo tiêu chuẩn đặc thù của ngành nghề từng doanh nghiệp. Các phương pháp này cần tuân thủ nguyên tắc phù hợp, minh bạch và chính xác theo chuẩn mực kế toán để tránh sai lệch dữ liệu.

Ví dụ hạch toán và các lưu ý khi sử dụng tài khoản 243

Ví dụ: Doanh nghiệp mua một hợp đồng bảo hiểm dài hạn trị giá 120 triệu đồng, trả trước ngày 01/01/2023 và có thời hạn hiệu lực trong 12 tháng. Phân bổ đều theo tháng, mỗi tháng chi phí sẽ là 10 triệu đồng.

Trong kỳ 2023, kế toán sẽ ghi nhận như sau:

- Ngày 01/01/2023: Nợ 241 (Chi phí trả trước, dài hạn) 120 triệu Có 112 (Tiền mặt, ngân hàng) 120 triệu

- Cuối tháng 1/2023: Nợ 632 (Chi phí bảo hiểm) 10 triệu Có 241 (Chi phí trả trước dài hạn) 10 triệu

Lưu ý khi sử dụng tài khoản 243 là cần kiểm soát chặt chẽ thời gian phân bổ, tránh ghi nhận sai, đồng thời cập nhật thường xuyên để phản ánh đúng số dư cuối kỳ. Ngoài ra, khi kết thúc hợp đồng hoặc lý do khác, phải điều chỉnh số dư cho phù hợp.

Tổng kết

Tài khoản 243 đóng vai trò cực kỳ quan trọng trong hệ thống kế toán doanh nghiệp, giúp phản ánh chính xác các chi phí trả trước dài hạn cũng như đảm bảo việc phân bổ phù hợp theo nguyên tắc kế toán. Việc nắm vững các nguyên tắc kết cấu, ghi nhận và phân bổ tài khoản này giúp các nhà kế toán thực hiện công việc một cách dễ dàng, chính xác, nâng cao độ tin cậy của báo cáo tài chính.

Trong bối cảnh doanh nghiệp ngày càng phát triển và các hoạt động ngày càng phức tạp, việc sử dụng hiệu quả tài khoản 243 chính là chìa khóa để quản lý tài chính một cách minh bạch, rõ ràng và theo chuẩn mực quốc tế. Do đó, mỗi kế toán viên cần phải nắm chắc kiến thức này để góp phần nâng cao chất lượng công tác kế toán của doanh nghiệp.

Có thể bạn quan tâm:

- Tài khoản 344 trên bảng cân đối kế toán: Hướng dẫn hạch toán

- Tài khoản 347: Hướng dẫn hạch toán thuế thu nhập hoãn lại phải trả