Tài khoản 338 theo Thông tư 99 đóng vai trò trung tâm trong việc phản ánh các khoản phải trả khác của doanh nghiệp, đặc biệt trong lĩnh vực quản lý tài chính doanh nghiệp hiện nay. Việc hiểu rõ cách hạch toán, phân loại và kiểm soát tài khoản này là yếu tố then chốt giúp doanh nghiệp không những đảm bảo tính chính xác của báo cáo tài chính mà còn nâng cao hiệu quả quản lý nguồn lực và rủi ro tiềm ẩn trong các khoản phải trả. Trong bài viết này, chúng ta sẽ đi sâu vào các nguyên tắc, quy chuẩn cũng như các quy định mới nhằm nâng cao hiệu quả sử dụng tài khoản 338 theo Thông tư 99.

Tài khoản 338 theo Thông tư 99 được xem là một trong những tài khoản quan trọng đối với doanh nghiệp trong việc ghi nhận và phản ánh các khoản khoản phải trả khác ngoài các khoản phải trả chính như nhà cung cấp, nhân viên, vay ngân hàng. Sự linh hoạt trong phản ánh của tài khoản này giúp quản lý tốt các khoản chi phí, các khoản tạm ứng chưa thuộc các khoản phải trả chính thống, cũng như các khoản nợ dài hạn hoặc ngắn hạn khác phát sinh trong quá trình hoạt động kinh doanh.

Khái niệm và phạm vi áp dụng của tài khoản 338

Khi tìm hiểu vềTài khoản 338 theo Thông tư 99, chúng ta cần xác định rõ bản chất cũng như phạm vi áp dụng của nó trong hệ thống kế toán doanh nghiệp. Đây là bước nền tảng giúp các nhà quản lý, kế toán viên xác định đúng các khoản mục phản ánh, hạn chế tối đa sai sót và nhầm lẫn trong quá trình hạch toán hàng ngày.

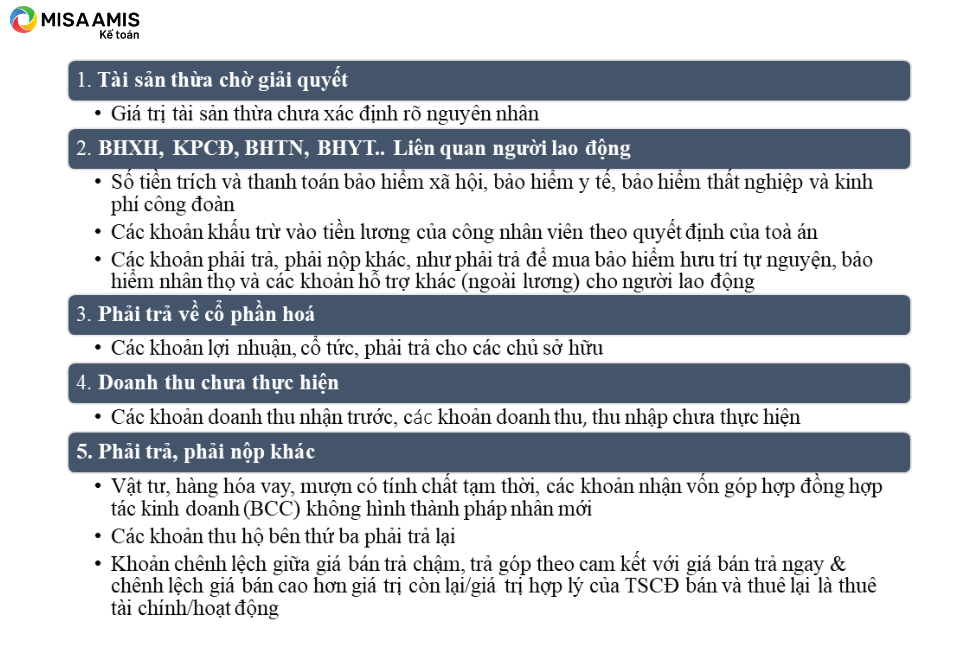

Bản chất các khoản phải trả khác trong doanh nghiệp

Các khoản phải trả khác trong doanh nghiệp thường đa dạng về nguồn gốc, loại hình và thời gian thanh toán. Chúng có thể là các khoản tạm ứng chưa tiêu hết, các khoản phúc lợi tạm ứng nhân viên, hoặc các khoản phải trả các loại phí, lệ phí chưa thuộc các nội dung chính như thuế, bảo hiểm xã hội, hoặc các khoản nợ dài hạn khác. Bản chất các khoản này thường mang tính tạm thời và chưa chính thức ghi nhận là các khoản vay hoặc nợ dài hạn.

Ngoài ra, các khoản phải trả khác còn phản ánh các khoản chi phí phát sinh chưa thanh toán hoặc các khoản tạm giữ, tạm ứng trong quá trình sản xuất kinh doanh. Thường chúng không nằm trong các danh mục phải trả cố định theo các quy định cụ thể của Nhà nước hay các tổ chức tài chính, mà mang tính linh hoạt hơn dựa trên hoạt động hàng ngày của doanh nghiệp.

Xem thêm: Tài khoản 338 theo Thông tư 99 và nguyên tắc hạch toán chi tiết

Phân loại các tiểu khoản thuộc TK 338 theo TT 99

Trong hệ thống tài khoản theo Thông tư 99, các khoản phải trả khác được phân chia thành các tiểu khoản phù hợp với mục đích phản ánh. Một số phân loại chính gồm:

- Tiểu khoản 3381 – Các khoản tạm ứng cho nhân viên, đối tác.

- Tiểu khoản 3382 – Các khoản phí, lệ phí chưa thanh toán.

- Tiểu khoản 3383 – Các khoản phải trả về hoạt động dịch vụ, sản xuất.

- Tiểu khoản 3384 – Các khoản phải trả khác chưa phân loại rõ ràng.

Việc phân loại rõ ràng giúp doanh nghiệp dễ dàng theo dõi, quản lý và phân tích các khoản mục này một cách chính xác, từ đó có các biện pháp xử lý phù hợp. Đồng thời, quy định này cũng tạo ra cơ sở để kiểm soát tốt các khoản mục phát sinh, giảm thiểu nhầm lẫn hoặc bỏ sót trong quá trình hạch toán.

Kết cấu và nội dung phản ánh của tài khoản 338

Hiểu rõ kết cấu và nội dung của Tài khoản 338 theo Thông tư 99 là nền tảng để thực hiện đúng quy trình ghi sổ, kiểm soát các khoản phải trả khác, hạn chế sai sót trong báo cáo tài chính. Ngoài ra, việc nắm vững các quy định về ghi tăng, ghi giảm sẽ giúp các kế toán viên xử lý chính xác các nghiệp vụ phát sinh theo đúng chuẩn mực kế toán hiện hành.

Quy định ghi tăng các khoản phải trả khác

Khi doanh nghiệp phát sinh các khoản phải trả khác, việc ghi nhận vào tài khoản 338 cần tuân thủ theo nguyên tắc phản ánh đúng thực trạng các khoản mục này. Thông thường, nghiệp vụ ghi tăng sẽ dựa trên các chứng từ hợp lệ như hợp đồng, biên bản xác nhận tạm ứng, phiếu chi, biên lai thu tiền, hoặc các chứng từ nghiệp vụ khác.

Việc ghi tăng các khoản này không chỉ thể hiện đúng số dư mà còn phải bổ sung các chi tiết phù hợp với từng tiểu khoản nhằm giúp quá trình theo dõi rõ ràng và dễ dàng. Chủ yếu, các nghiệp vụ ghi tăng thường là:

- Nhận tạm ứng từ nhân viên hoặc đối tác.

- Phí, lệ phí phát sinh nhưng chưa được thanh toán.

- Các khoản phải trả khác phát sinh trong hoạt động thường xuyên.

Xem thêm: Toàn cảnh Thông tư 99/2025/TT-BTC và Tác động Sâu Rộng đến Doanh nghiệp

Quy định ghi giảm và các trường hợp điều chỉnh

Ngược lại, khi các khoản phải trả được thanh toán hoặc điều chỉnh, kế toán cần phản ánh đúng quy định về ghi giảm để đảm bảo cân đối giữa các nghiệp vụ ghi tăng và ghi giảm. Các trường hợp ghi giảm phổ biến gồm:

- Thanh toán các khoản phải trả đúng hạn hoặc trước hạn.

- Phản hồi các khoản điều chỉnh, sai sót trong nghiệp vụ ghi nhận.

- Các khoản thu hồi, hoàn trả tạm ứng hoặc khoản phải trả đã quá hạn và xử lý theo quy định.

Trong quá trình thực hiện, cần phải kiểm soát chặt chẽ các chứng từ, phiếu thanh toán, chứng từ đối chiếu để đảm bảo tính chính xác của số dư tài khoản 338 theo Thông tư 99.

Xem thêm: Hạch toán lợi nhuận sau thuế -Tài khoản 421 theo Thông tư 133

Nguyên tắc hạch toán và lưu ý khi theo dõi TK 338

Để quản lý hiệu quả tài khoản 338 theo Thông tư 99, các doanh nghiệp cần hiểu rõ các nguyên tắc hạch toán cơ bản cũng như các lưu ý quan trọng trong quá trình theo dõi, kiểm tra, đối chiếu số liệu.

Yêu cầu chứng từ đối với từng khoản phải trả thuộc nhóm 338

Chứng từ là bằng chứng pháp lý và căn cứ để thực hiện mọi nghiệp vụ hạch toán. Với tài khoản 338, các chứng từ cần thiết phải có đủ tính hợp pháp, hợp lệ theo quy định của pháp luật cũng như của chế độ kế toán hiện hành. Một số chứng từ điển hình gồm:

- Phiếu thu, phiếu chi phù hợp với nghiệp vụ phát sinh.

- Hợp đồng, biên bản xác nhận tạm ứng hoặc thanh toán.

- Biên lai, hóa đơn, chứng từ gốc liên quan đến khoản tiền tạm ứng hoặc dịch vụ, phí chưa thanh toán.

- Các chứng từ điều chỉnh, bổ sung liên quan đến các khoản mục đã phản ánh.

Ngoài ra, doanh nghiệp cần kiểm tra tính hợp lệ của chứng từ như ngày tháng, chữ ký, con dấu để tránh các sai sót hoặc các khoản đã ghi nhận không đúng thực tế.

Sai sót thường gặp và biện pháp kiểm soát khi hạch toán TK 338

Trong thực tế công tác kế toán, việc ghi nhận các khoản phải trả khác dễ gặp phải một số sai sót như: thiếu chứng từ hợp lệ, nhầm lẫn giữa các khoản mục, phản ánh chưa đúng thực tế hoặc chậm cập nhật số liệu. Các sai sót này có thể dẫn đến báo cáo tài chính không chính xác, gây hậu quả tiêu cực cho doanh nghiệp.

Để phòng ngừa và xử lý hiệu quả, doanh nghiệp nên:

- Đào tạo nhân viên kế toán về quy trình, quy định liên quan đến tài khoản 338.

- Thực hiện kiểm tra, đối chiếu định kỳ giữa chứng từ, sổ sách và số dư trên các tài khoản.

- Sử dụng phần mềm quản lý tài chính, kế toán có tích hợp công cụ kiểm tra tự động, giảm thiểu sai sót thủ công.

- Thiết lập các quy trình phê duyệt và xác nhận chặt chẽ để đảm bảo tính hợp lệ của các khoản mục phản ánh.

Tổng kết

Tài khoản 338 theo Thông tư 99 đóng vai trò quan trọng trong hệ thống kế toán của doanh nghiệp, phản ánh chính xác các khoản phải trả khác trong quá trình vận hành. Việc nắm vững các nguyên tắc, quy định về hạch toán, phân loại cũng như kiểm soát số dư sẽ giúp doanh nghiệp quản lý tài chính chặt chẽ, hạn chế tối đa các sai sót, nâng cao tính minh bạch và chính xác của báo cáo tài chính. Từ đó, doanh nghiệp không chỉ tuân thủ đúng quy định pháp luật mà còn nâng cao hiệu quả hoạt động, đảm bảo tài sản luôn ở trạng thái an toàn và rõ ràng nhất. Hy vọng bài viết của Kế Toán ATS hữu ích đối với bạn!