Tài khoản 515 là một trong những tài khoản quan trọng trong hệ thống kế toán doanh nghiệp, đặc biệt đối với các doanh nghiệp có hoạt động đầu tư, cho vay, hoặc liên quan đến ngoại tệ. Bài viết này sẽ cung cấp một hướng dẫn chi tiết, dễ hiểu về tài khoản 515, từ khái niệm, mục đích sử dụng, kết cấu, nguyên tắc ghi nhận đến các nghiệp vụ hạch toán thực tế, cũng như vai trò của nó trong phân tích tình hình tài chính doanh nghiệp. Hy vọng với những chia sẻ này, chủ doanh nghiệp, chủ hộ kinh doanh nhỏ và kế toán viên sẽ nắm vững kiến thức và tự tin hơn trong công tác hạch toán.

Khái niệm và mục đích sử dụng

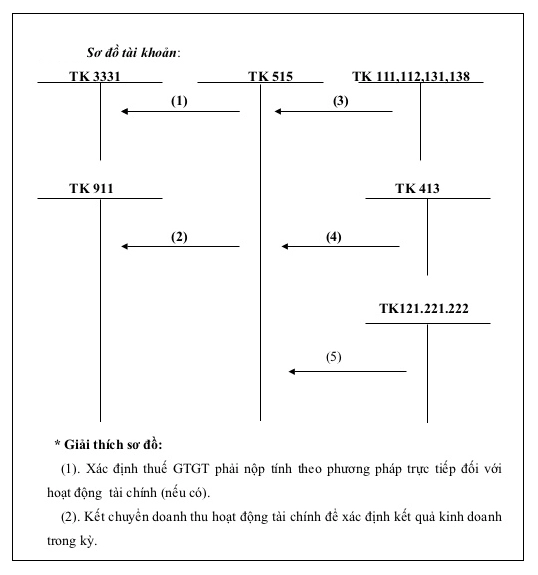

Tài khoản 515 – Doanh thu hoạt động tài chính được sử dụng để phản ánh các khoản thu nhập phát sinh từ hoạt động tài chính và các giao dịch tài chính – tiền tệ mà không trực tiếp liên quan đến hoạt động kinh doanh chính của doanh nghiệp, tạo nên sự phân biệt rõ ràng với doanh thu bán hàng và cung cấp dịch vụ tại tài khoản 511. Những khoản thu này chủ yếu hình thành từ việc sử dụng vốn và các hoạt động đầu tư, do đó việc theo dõi sát sao tài khoản 515 không chỉ giúp doanh nghiệp đánh giá chính xác hiệu quả quản trị dòng tiền cùng khả năng sinh lời từ các khoản đầu tư, mà còn cung cấp cơ sở dữ liệu quan trọng để so sánh hiệu quả hoạt động qua từng kỳ kế toán khác nhau. Đặc biệt, theo quy trình kế toán, tài khoản 515 là tài khoản doanh thu nên không có số dư cuối kỳ, toàn bộ số phát sinh sẽ được kết chuyển sang tài khoản 911 vào thời điểm cuối niên độ để xác định kết quả kinh doanh, đảm bảo phản ánh trung thực tình hình lãi lỗ trong kỳ của đơn vị.

Các khoản được hạch toán vào TK 515

Việc xác định chính xác các khoản mục hạch toán vào tài khoản 515 là yêu cầu quan trọng để đảm bảo tính minh bạch của báo cáo tài chính, theo đó, các quy định tại Thông tư 200 và 133 nêu rõ tài khoản này phản ánh doanh thu từ lãi tiền gửi, lãi cho vay, lãi trái phiếu phát sinh từ vốn nhàn rỗi, cùng các khoản cổ tức và lợi nhuận được chia từ hoạt động đầu tư góp vốn hoặc mua cổ phần. Bên cạnh lãi từ đầu tư chứng khoán như bán cổ phiếu, trái phiếu hay chứng chỉ quỹ, tài khoản 515 còn ghi nhận phần chênh lệch tỷ giá lãi phát sinh trong giao dịch ngoại tệ hoặc khi đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ. Ngoài ra, doanh nghiệp cũng hạch toán vào đây khoản chiết khấu thanh toán được hưởng khi thanh toán sớm cho nhà cung cấp, cùng các nguồn thu tài chính khác như tiền bản quyền, lãi từ giấy tờ có giá hoặc cho thuê tài sản không thuộc hoạt động kinh doanh chính. Đặc biệt, đối với các đơn vị bảo hiểm hay đơn vị sự nghiệp tài chính đặc thù, tài khoản 515 còn đóng vai trò phản ánh thu nhập từ hoạt động đầu tư nguồn vốn tạm thời nhàn rỗi, vốn là một thành phần quan trọng trong cơ cấu thu nhập của các tổ chức này.

Kết cấu và nội dung phản ánh TK 515

TK 515 có kết cấu đơn giản, chỉ bao gồm hai mặt: Bên Có và Bên Nợ. Tuy nhiên, việc hiểu rõ nội dung phản ánh trên mỗi mặt của tài khoản là rất quan trọng để hạch toán chính xác.

Bên Có TK 515 ghi nhận tất cả các khoản doanh thu hoạt động tài chính phát sinh trong kỳ. Như đã đề cập ở trên, các khoản này bao gồm lãi tiền gửi, lãi cho vay, cổ tức, lợi nhuận được chia, chênh lệch tỷ giá lãi, chiết khấu thanh toán, và các khoản thu tài chính khác. Việc ghi nhận cần đảm bảo có đầy đủ chứng từ hợp lệ và tuân thủ các quy định về thời điểm ghi nhận doanh thu.

Bên Nợ TK 515 thường được sử dụng để kết chuyển doanh thu hoạt động tài chính sang TK 911 – Xác định kết quả kinh doanh vào cuối kỳ. Ngoài ra, đối với các đơn vị được quy định bởi Thông tư 177/2015/TT-BTC, bên Nợ TK 515 còn được sử dụng để kết chuyển chi phí hoạt động đầu tư vốn tạm thời nhàn rỗi hoặc trích lập quỹ dự phòng nghiệp vụ.

TK 515 trong các hệ thống tài khoản khác nhau

Hệ thống tài khoản kế toán được sử dụng bởi doanh nghiệp có thể khác nhau tùy thuộc vào quy mô và loại hình doanh nghiệp. Do đó, TK 515 cũng có thể được sử dụng khác nhau trong các hệ thống tài khoản khác nhau.

- Thông tư 200/2014/TT-BTC: Đây là hệ thống tài khoản được áp dụng cho hầu hết các doanh nghiệp lớn. Trong hệ thống này, TK 515 được sử dụng để phản ánh doanh thu hoạt động tài chính nói chung và không có tài khoản cấp 2.

- Thông tư 133/2016/TT-BTC: Hệ thống tài khoản này được thiết kế cho các doanh nghiệp nhỏ và vừa. TK 515 vẫn được sử dụng với nội dung tương tự như trong Thông tư 200, nhưng không mở tài khoản cấp 2.

- Thông tư 177/2015/TT-BTC: Hệ thống tài khoản này được áp dụng cho các đơn vị bảo hiểm, quỹ tài chính đặc thù. TK 515 được chi tiết thành các tài khoản cấp 2 như TK 5151 (Thu từ hoạt động đầu tư nguồn vốn tạm thời nhàn rỗi) và TK 5158 (Doanh thu hoạt động tài chính khác) để phản ánh chi tiết hơn các hoạt động tài chính của các đơn vị này.

Xem thêm: Hạch toán dự phòng phải trả: Hướng dẫn chi tiết theo thông tư 200 và 133

Nguyên tắc ghi nhận doanh thu hoạt động tài chính (TK 515)

Việc ghi nhận doanh thu hoạt động tài chính đòi hỏi sự tuân thủ nghiêm ngặt các nguyên tắc kế toán cơ bản nhằm đảm bảo tính trung thực của báo cáo tài chính, trước hết là nguyên tắc dồn tích yêu cầu doanh thu phải được ghi nhận ngay khi thỏa mãn các điều kiện xác định mà không phụ thuộc vào thời điểm thực tế thu được tiền. Đồng thời, tính khả thi đóng vai trò quan trọng khi doanh nghiệp chỉ được phép ghi nhận doanh thu nếu việc thu hồi các lợi ích kinh tế được đánh giá là chắc chắn, kết hợp với tính xác định để đảm bảo số tiền và thời điểm thu được ước tính một cách đáng tin cậy. Cuối cùng, đối với các khoản doanh thu mang tính trọng yếu, kế toán cần đặc biệt chú trọng ghi nhận chính xác và đầy đủ để cung cấp cái nhìn khách quan nhất về hiệu quả hoạt động tài chính của đơn vị, tránh gây sai lệch trong việc đánh giá năng lực lợi nhuận của doanh nghiệp.

Một số nghiệp vụ điển hình liên quan đến TK 515

Để hiểu rõ hơn về cách sử dụng TK 515, chúng ta hãy xem xét một số nghiệp vụ điển hình:

- Doanh nghiệp nhận được tiền lãi tiền gửi ngân hàng: Ghi Nợ TK 112 (Tiền gửi ngân hàng), Ghi Có TK 515 (Doanh thu hoạt động tài chính).

- Doanh nghiệp nhận được cổ tức bằng tiền: Ghi Nợ TK 111/112 (Tiền mặt/Tiền gửi ngân hàng), Ghi Có TK 515 (Doanh thu hoạt động tài chính).

- Doanh nghiệp bán chứng khoán có lãi: Ghi Nợ TK 111/112 (Tiền mặt/Tiền gửi ngân hàng), Ghi Có TK 131 (Phải thu khách hàng), Ghi Có TK 515 (Doanh thu hoạt động tài chính) cho phần lãi.

- Doanh nghiệp phát sinh chênh lệch tỷ giá lãi do bán ngoại tệ: Ghi Nợ TK 111/112 (Tiền mặt/Tiền gửi ngân hàng), Ghi Có TK 111/112 (Tiền mặt/Tiền gửi ngân hàng), Ghi Có TK 515 (Doanh thu hoạt động tài chính) cho phần chênh lệch lãi.

- Cuối kỳ, doanh nghiệp kết chuyển doanh thu hoạt động tài chính: Ghi Nợ TK 515 (Doanh thu hoạt động tài chính), Ghi Có TK 911 (Xác định kết quả kinh doanh).

Vai trò của TK 515 trong phân tích tài chính doanh nghiệp

TK 515 không chỉ là một tài khoản để ghi nhận doanh thu, mà còn là một công cụ quan trọng trong phân tích tài chính doanh nghiệp. Thông qua việc phân tích biến động của TK 515, nhà quản lý có thể đánh giá hiệu quả của các hoạt động tài chính, xác định các khoản thu nhập quan trọng, và đưa ra các quyết định đầu tư, quản lý vốn phù hợp.

Ngoài ra, TK 515 cũng giúp nhà phân tích đánh giá mức độ rủi ro tài chính của doanh nghiệp. Nếu doanh nghiệp quá phụ thuộc vào thu nhập từ hoạt động tài chính, họ có thể gặp khó khăn khi lãi suất giảm, tỷ giá hối đoái biến động bất lợi, hoặc thị trường chứng khoán suy thoái.

Tài khoản 515 là một tài khoản quan trọng trong hệ thống kế toán, đòi hỏi kế toán viên và nhà quản lý doanh nghiệp phải nắm vững các quy định và nguyên tắc hạch toán. Hy vọng bài viết này đã cung cấp cho bạn đọc những thông tin hữu ích và giúp bạn tự tin hơn trong công tác kế toán.

Để tìm hiểu thêm về các vấn đề liên quan đến kế toán, thuế và tài chính doanh nghiệp, hãy truy cập website của Kế Toán ATS .Chúng tôi luôn sẵn sàng hỗ trợ và tư vấn cho bạn.

Có thể bạn quan tâm:

- Tài khoản 352 là gì? Cách hạch toán và các tài khoản cấp 2

- Tài khoản 344 trên bảng cân đối kế toán: Hướng dẫn hạch toán

- Tài khoản 133 và 333 trong kế toán: Bản chất, mối quan hệ và cách hạch toán