Tài khoản vốn chủ sở hữu là một trong những tài khoản quan trọng bậc nhất trong kế toán doanh nghiệp, thể hiện giá trị thực sự thuộc về chủ sở hữu. Hiểu rõ về tài khoản này không chỉ giúp kế toán viên thực hiện công việc chuyên môn chính xác mà còn là nền tảng để các chủ doanh nghiệp, đặc biệt là những người mới bắt đầu, có thể nắm bắt được tình hình tài chính của tổ chức mình. Bài viết này sẽ đi sâu vào khái niệm, cách hạch toán, công thức tính, cũng như những ý nghĩa quan trọng của tài khoản vốn chủ sở hữu, cung cấp kiến thức và kinh nghiệm thực tế cho bạn.

Khái niệm cơ bản về vốn chủ sở hữu

Vốn chủ sở hữu, hay còn gọi là tài khoản vốn, không đơn thuần chỉ là số tiền chủ sở hữu bỏ ra để thành lập doanh nghiệp. Nó là phần giá trị ròng còn lại của doanh nghiệp sau khi đã thanh toán hết tất cả các khoản nợ phải trả. Nói cách khác, nếu bạn bán toàn bộ tài sản của doanh nghiệp và dùng số tiền đó để trả hết các khoản nợ, thì số tiền còn lại chính là vốn chủ sở hữu. Đây chính là “của để dành” thực sự của chủ sở hữu trong công ty.

Đối với các doanh nghiệp khác nhau, cấu thành của vốn chủ sở hữu cũng sẽ khác nhau:

- Doanh nghiệp tư nhân và công ty TNHH: Vốn chủ sở hữu chủ yếu là vốn góp của chủ doanh nghiệp hoặc các thành viên góp vốn, cộng với lợi nhuận tích lũy trong quá trình hoạt động.

- Công ty cổ phần: Vốn chủ sở hữu bao gồm vốn cổ phần (vốn điều lệ), thặng dư vốn cổ phần (phần vượt trội khi phát hành cổ phiếu với giá cao hơn mệnh giá), lợi nhuận sau thuế chưa phân phối, và các khoản khác như quỹ đầu tư phát triển, quỹ dự trữ.

Việc theo dõi chính xác tài khoản vốn chủ sở hữu là vô cùng quan trọng, bởi nó ảnh hưởng trực tiếp đến việc đánh giá năng lực tài chính, khả năng thanh toán, và tiềm năng phát triển của doanh nghiệp.

Xem thêm: Tài khoản 411 – Vốn đầu tư của chủ sở hữu theo TT 99 và cách hạch toán chuẩn

Tài khoản Vốn chủ sở hữu trong hệ thống kế toán Việt Nam

Theo hệ thống tài khoản kế toán hiện hành tại Việt Nam, được quy định cụ thể trong Thông tư 200/2014/TT-BTC và Thông tư 133/2016/TT-BTC, Tài khoản 411 – Vốn đầu tư của chủ sở hữu là tài khoản cấp cao nhất trực tiếp theo dõi các hoạt động liên quan đến vốn chủ. Đây là một nhóm tài khoản, bao gồm rất nhiều tài khoản chi tiết để phản ánh một cách đầy đủ và chính xác các biến động của vốn chủ sở hữu.

Chức năng chính của tài khoản 411 là:

- Ghi nhận vốn góp ban đầu: Phản ánh đúng số vốn thực tế mà chủ sở hữu đã đầu tư vào doanh nghiệp.

- Theo dõi tăng giảm vốn: Ghi nhận các giao dịch làm tăng hoặc giảm vốn như góp thêm vốn, hoàn trả vốn, phát hành cổ phiếu, mua lại cổ phiếu, v.v.

- Cung cấp thông tin cho báo cáo: Số dư của TK 411 được sử dụng để lập Bảng cân đối kế toán, cung cấp thông tin về tình hình vốn chủ sở hữu của doanh nghiệp.

Về kết cấu, tài khoản 411 có đặc điểm:

- Bên Có: Ghi tăng vốn chủ sở hữu khi chủ sở hữu góp thêm vốn, doanh nghiệp phát hành cổ phiếu với giá bằng mệnh giá, hoặc nhận được vốn đầu tư từ các nguồn khác.

- Bên Nợ: Ghi giảm vốn chủ sở hữu khi hoàn trả vốn cho chủ sở hữu, giảm vốn điều lệ, hoặc mua lại cổ phiếu để hủy.

- Số dư Có: Cho biết tổng số vốn đầu tư của chủ sở hữu vào doanh nghiệp tính đến thời điểm báo cáo.

Xem thêm: Các khoản giảm trừ doanh thu theo thông tư 200 và hạch toán

Các tài khoản chi tiết quan trọng trong nhóm Vốn chủ sở hữu

Để hiểu rõ hơn về cách hạch toán vốn chủ sở hữu, chúng ta cần xem xét các tài khoản chi tiết quan trọng sau

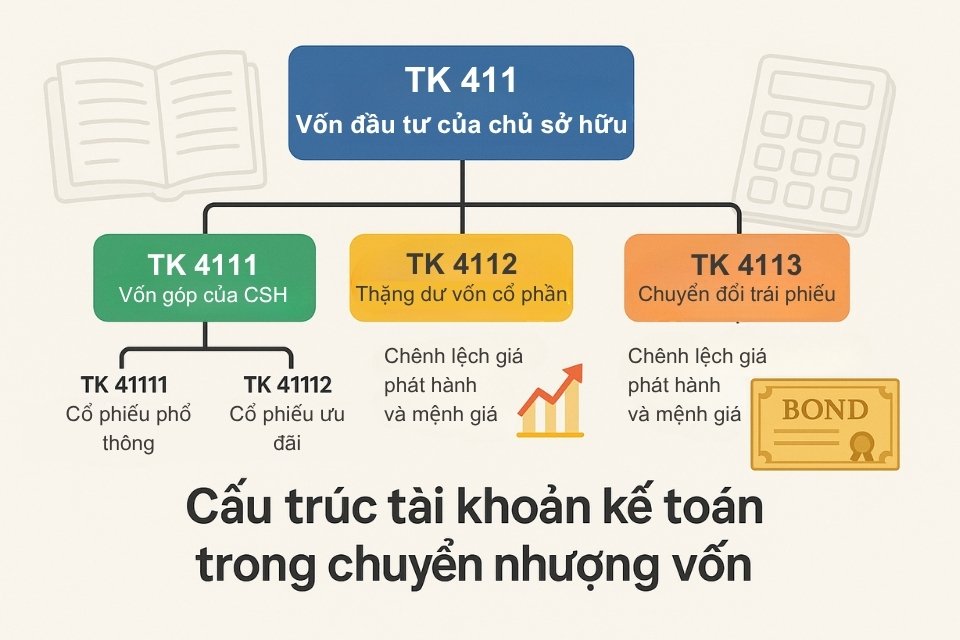

TK 4111 – Vốn góp của chủ sở hữu:

- Đây là tài khoản quan trọng nhất trong nhóm 411, phản ánh giá trị vốn góp thực tế của chủ sở hữu.

- Kế toán viên cần ghi nhận chính xác số tiền, thời điểm góp vốn, và hình thức góp vốn (tiền mặt, hiện vật, vô hình).

- Đối với công ty cổ phần, TK 4111 theo dõi chi tiết vốn góp từ phát hành cổ phiếu phổ thông, cổ phiếu ưu đãi, các loại cổ phiếu khác.Lưu ý: Tuyệt đối không hạch toán các khoản cam kết góp vốn chưa thực hiện vào TK 4111. Điều này đảm bảo tính trung thực và minh bạch của thông tin tài chính.’

TK 4112 – Thặng dư vốn cổ phần:

- Tài khoản này ghi nhận phần chênh lệch giữa giá phát hành cổ phiếu (hoặc giá chuyển đổi trái phiếu) và mệnh giá cổ phiếu.

- Ví dụ, nếu công ty phát hành cổ phiếu với giá 20.000 đồng/cổ phiếu, trong khi mệnh giá là 10.000 đồng/cổ phiếu, thì phần chênh lệch 10.000 đồng/cổ phiếu sẽ được ghi nhận vào TK 4112.

- Thặng dư vốn cổ phần là một nguồn vốn chủ sở hữu quan trọng, thể hiện khả năng huy động vốn của doanh nghiệp.

Các khoản mục khác liên quan đến Vốn chủ sở hữu:

- Lợi nhuận sau thuế chưa phân phối: Phần lợi nhuận mà doanh nghiệp chưa sử dụng để chia cổ tức hoặc trích lập các quỹ.

- Quỹ đầu tư phát triển, quỹ dự trữ: Các quỹ được trích lập từ lợi nhuận sau thuế để phục vụ cho các hoạt động đầu tư, mở rộng sản xuất, hoặc dự phòng rủi ro.

- Cổ phiếu quỹ: Giá trị cổ phiếu mà doanh nghiệp mua lại từ thị trường. Cổ phiếu quỹ làm giảm vốn chủ sở hữu.

- Vốn khác của chủ sở hữu: Các khoản vốn khác không thuộc các mục trên, ví dụ như vốn đầu tư xây dựng cơ bản.

Ý nghĩa kinh tế và tầm quan trọng của tài khoản Vốn chủ sở hữu

Tài khoản vốn chủ sở hữu không đơn thuần chỉ là một tài khoản kế toán, mà còn mang ý nghĩa kinh tế sâu sắc:

- Quyền sở hữu: Vốn chủ sở hữu thể hiện quyền sở hữu của chủ doanh nghiệp đối với tài sản của công ty.

- Quyền kiểm soát: Chủ sở hữu có quyền kiểm soát và điều hành hoạt động của doanh nghiệp.

- Nguồn vốn: Vốn chủ sở hữu là một trong hai nguồn vốn chính của doanh nghiệp, bên cạnh nợ phải trả.

- Độ an toàn tài chính: Mức vốn chủ sở hữu càng cao, doanh nghiệp càng có khả năng chịu đựng rủi ro và thanh toán các khoản nợ.

- Khả năng phát triển: Vốn chủ sở hữu là nền tảng để doanh nghiệp mở rộng sản xuất, đầu tư vào các dự án mới, và nâng cao năng lực cạnh tranh.

- Không phải là nợ: Điểm khác biệt lớn nhất của vốn chủ sở hữu so với nợ phải trả là doanh nghiệp không có nghĩa vụ trả lại khoản tiền này cho chủ sở hữu.

Hiểu rõ những ý nghĩa này giúp các chủ doanh nghiệp đưa ra các quyết định tài chính đúng đắn, tối ưu hóa nguồn vốn, và đảm bảo sự phát triển bền vững cho công ty.

Vốn chủ sở hữu trên Bảng cân đối kế toán: Cách đọc và phân tích

Trên Bảng cân đối kế toán, chỉ tiêu “Vốn chủ sở hữu” thường được trình bày sau các khoản nợ phải trả. Cấu trúc chi tiết của chỉ tiêu này có thể khác nhau tùy thuộc vào loại hình doanh nghiệp và các quy định kế toán áp dụng. Tuy nhiên, các khoản mục chính thường bao gồm:

- Vốn đầu tư của chủ sở hữu: Tổng số vốn góp thực tế của chủ sở hữu.

- Thặng dư vốn cổ phần: Phần chênh lệch giữa giá phát hành cổ phiếu và mệnh giá.

- Vốn khác của chủ sở hữu: Các khoản vốn khác không thuộc hai mục trên.

- Lợi nhuận sau thuế chưa phân phối: Phần lợi nhuận tích lũy trong quá trình hoạt động.

- Các quỹ thuộc vốn chủ sở hữu: Quỹ đầu tư phát triển, quỹ dự trữ, v.v.

Khi phân tích Bảng cân đối kế toán, bạn cần chú ý đến:

- Tổng mức vốn chủ sở hữu: So sánh với tổng tài sản và tổng nợ phải trả để đánh giá mức độ tự chủ tài chính của doanh nghiệp.

- Cơ cấu vốn chủ sở hữu: Xem xét tỷ trọng của từng khoản mục (vốn góp, thặng dư, lợi nhuận giữ lại, quỹ) để hiểu rõ chính sách tài chính của doanh nghiệp.

- Xu hướng biến động: Theo dõi sự thay đổi của vốn chủ sở hữu qua các kỳ để đánh giá hiệu quả hoạt động và tiềm năng phát triển của doanh nghiệp.

Phân biệt Vốn chủ sở hữu, Vốn điều lệ và Vốn góp

Để tránh nhầm lẫn, chúng ta cần phân biệt rõ ba khái niệm này:

- Vốn điều lệ: Là số vốn được ghi trong Điều lệ công ty, thể hiện cam kết góp vốn của các thành viên/cổ đông.

- Vốn góp: Là số vốn thực tế mà các thành viên/cổ đông đã góp vào công ty.

- Vốn chủ sở hữu: Là tổng giá trị tài sản ròng thuộc về chủ sở hữu, bao gồm vốn điều lệ, thặng dư vốn cổ phần, lợi nhuận giữ lại, và các khoản khác.

Vốn điều lệ là một khái niệm pháp lý, trong khi vốn góp là một khái niệm kế toán. Vốn chủ sở hữu là một khái niệm kinh tế, phản ánh giá trị thực tế của doanh nghiệp.

Ứng dụng của tài khoản Vốn chủ sở hữu trong phân tích tài chính

Tài khoản vốn chủ sở hữu đóng vai trò quan trọng trong việc phân tích tình hình tài chính của doanh nghiệp:

- Hệ số nợ trên vốn chủ sở hữu: Đánh giá mức độ phụ thuộc vào nợ vay.

- ROE (Return on Equity): Đo lường khả năng sinh lời trên vốn chủ sở hữu.

- Hệ số đòn bẩy tài chính: Đánh giá mức độ rủi ro tài chính.

- Phân tích cơ cấu vốn chủ sở hữu: Giúp hiểu rõ chính sách tài trợ và quản lý vốn của doanh nghiệp.

Thông qua việc phân tích các chỉ số này, các nhà đầu tư, chủ nợ, và các bên liên quan khác có thể đưa ra các quyết định đầu tư, cho vay, và hợp tác kinh doanh một cách hợp lý và hiệu quả.

Hy vọng rằng, với những thông tin chi tiết và phân tích sâu sắc trong bài viết này, bạn đã hiểu rõ hơn về tài khoản vốn chủ sở hữu và tầm quan trọng của nó trong hoạt động kế toán và quản lý doanh nghiệp. Để tìm hiểu thêm về các vấn đề kế toán khác, hãy truy cập website của Kế toán ATS

Có thể bạn quan tâm:

- Tài khoản 337 – Thanh toán theo tiến độ hợp đồng xây dựng và nguyên tắc hạch toán

- Tài khoản 356 – Quỹ phát triển khoa học và công nghệ theo quy định hiện hành