Tài sản thuế thu nhập doanh nghiệp hoãn lại (Deferred Tax Assets – DTA) là một khái niệm phức tạp trong kế toán, phản ánh số thuế TNDN sẽ được giảm bớt trong tương lai do sự khác biệt về thời điểm ghi nhận doanh thu, chi phí giữa luật thuế và chuẩn mực kế toán. Việc hiểu rõ Tài sản thuế thu nhập doanh nghiệp hoãn lại là chìa khóa để đảm bảo Báo cáo Tài chính (BCTC) phản ánh đúng và trung thực nghĩa vụ thuế của doanh nghiệp.

Khái niệm và bản chất của tài sản thuế thu nhập doanh nghiệp hoãn lại

Định nghĩa tài sản thuế TNDN hoãn lại theo Chuẩn mực kế toán Việt Nam (VAS 17)

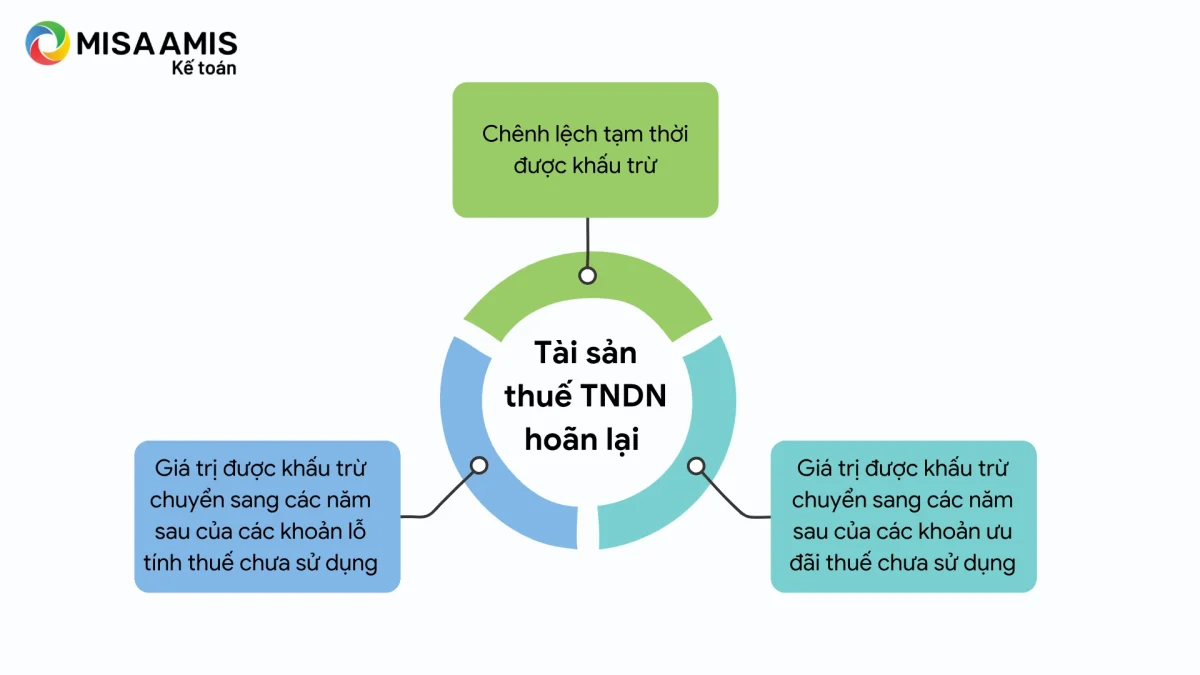

Tài sản thuế thu nhập doanh nghiệp hoãn lại là số thuế TNDN sẽ được hoàn lại trong tương lai, phát sinh từ:

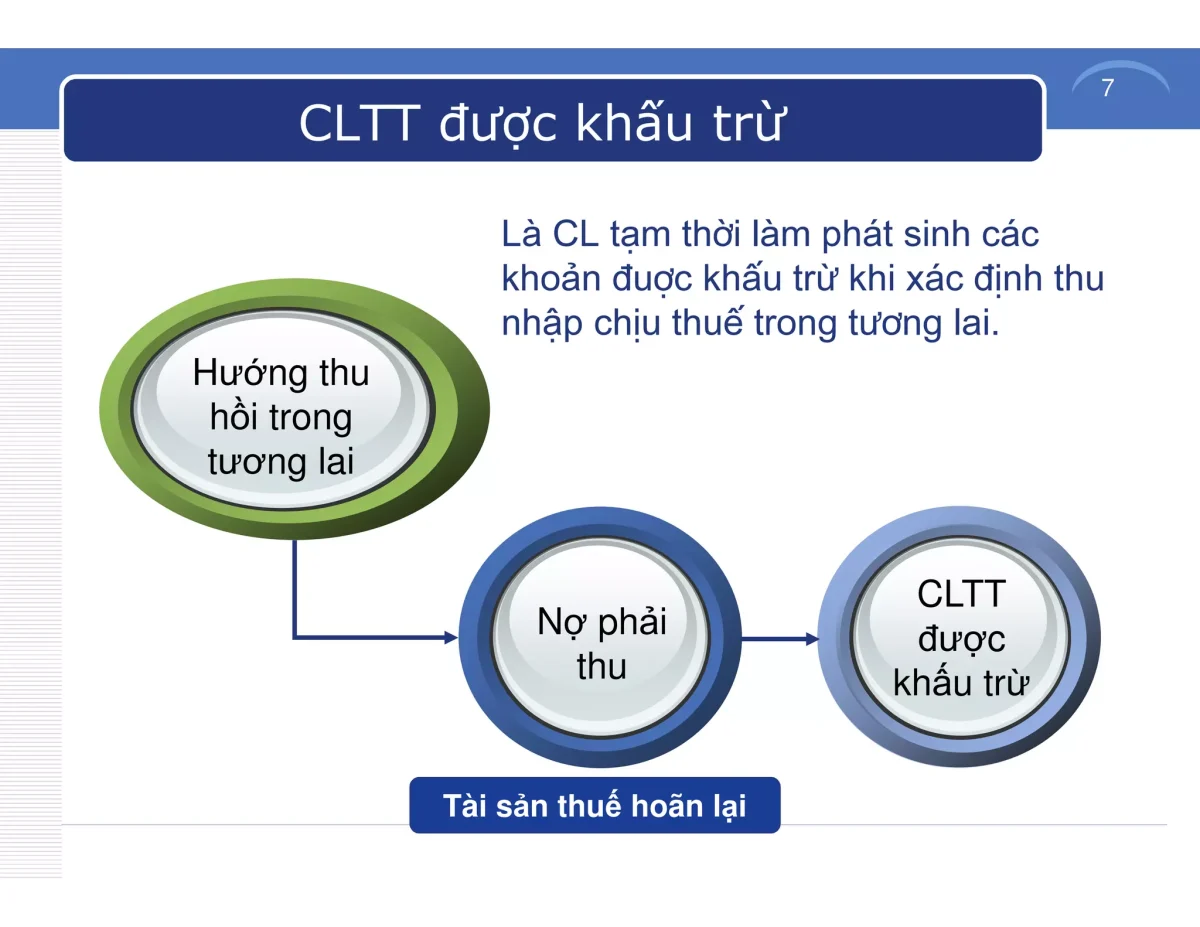

- Các khoản chênh lệch tạm thời được khấu trừ (Deductible Temporary Differences): Là chênh lệch giữa giá trị ghi sổ của tài sản/nợ phải trả trên sổ kế toán và cơ sở tính thuế của chúng, dẫn đến việc khấu trừ chi phí thuế trong tương lai.

- Khoản lỗ tính thuế chưa sử dụng (Unused Tax Losses): Là khoản lỗ lũy kế được phép chuyển sang các năm sau để giảm trừ thu nhập chịu thuế.

- Khoản ưu đãi thuế chưa sử dụng (Unused Tax Credits): Là các khoản ưu đãi thuế chưa được sử dụng hết.

Bản chất của Tài sản thuế thu nhập doanh nghiệp hoãn lại là một quyền lợi kinh tế trong tương lai mà doanh nghiệp đã tạo ra trong quá khứ.

Xem thêm: Lợi nhuận sau thuế là gì? Cách tính lợi nhuận sau thuế TNDN

Sự khác biệt giữa tài sản thuế hoãn lại và nợ thuế hoãn lại

Căn cứ ghi nhận và phương pháp xác định tài sản thuế TNDN hoãn lại

Các khoản chênh lệch tạm thời được khấu trừ tạo ra tài sản thuế hoãn lại

Chênh lệch tạm thời được khấu trừ là nguyên nhân chính dẫn đến sự hình thành Tài sản thuế thu nhập doanh nghiệp hoãn lại. Điều này xảy ra khi:

Chi phí được ghi nhận sớm trong kế toán, nhưng thuế chấp nhận khấu trừ sau: Ví dụ: Chi phí dự phòng giảm giá hàng tồn kho, dự phòng bảo hành. Chi phí này đã ghi nhận trên sổ kế toán (làm giảm lợi nhuận kế toán), nhưng chưa được trừ khi tính thuế TNDN. Khoản này sẽ được trừ khi tính thuế trong các năm sau.

Doanh thu được ghi nhận sớm trong thuế, nhưng kế toán ghi nhận sau: Ví dụ: Khoản tạm ứng của khách hàng mà luật thuế yêu cầu tính doanh thu ngay.

Xem thêm: Hướng dẫn cách lập tờ khai quyết toán thuế TNDN bị lỗ

Cách tính và ghi nhận tài sản thuế TNDN hoãn lại trên báo cáo tài chính

Công thức xác định:

Nguyên tắc ghi nhận: Tài sản thuế thu nhập doanh nghiệp hoãn lại chỉ được ghi nhận khi có bằng chứng chắc chắn về khả năng doanh nghiệp sẽ có lợi nhuận tính thuế trong tương lai để sử dụng khoản tài sản này. Nếu DN lỗ triền miên và không có khả năng sinh lời, không được ghi nhận DTA.

Xem thêm: Hướng dẫn tính thuế TNDN theo tỷ lệ trên doanh thu

Hạch toán và trình bày tài sản thuế thu nhập doanh nghiệp hoãn lại

Định khoản kế toán đối với tài sản thuế TNDN hoãn lại

Khi phát sinh hoặc tăng Tài sản thuế thu nhập doanh nghiệp hoãn lại trong kỳ:

Khi hoàn nhập hoặc giảm Tài sản thuế thu nhập doanh nghiệp hoãn lại trong kỳ (nghĩa là khoản chênh lệch đã được sử dụng để giảm thuế phải nộp của năm hiện tại):

Lưu ý khi kiểm toán và trình bày thông tin về tài sản thuế hoãn lại trong thuyết minh báo cáo tài chính

Đánh giá khả năng thu hồi: Đây là điểm kiểm toán quan trọng nhất. Kiểm toán viên phải đánh giá liệu dự báo lợi nhuận tương lai của DN có đủ để Tài sản thuế thu nhập doanh nghiệp hoãn lại được sử dụng hay không.

Trình bày trên BCTC: Tài sản thuế thu nhập doanh nghiệp hoãn lại được trình bày là một khoản mục dài hạn trên Bảng Cân đối Kế toán (TK 244).

Thuyết minh BCTC: Bắt buộc phải thuyết minh chi tiết các thông tin sau:

- Sự thay đổi của DTA trong năm.

- Bản chất của các khoản chênh lệch tạm thời được khấu trừ, lỗ tính thuế và ưu đãi thuế chưa sử dụng làm phát sinh DTA.

- Thời gian dự kiến thu hồi của DTA.

Xem thêm: Như thế nào là BCTC trung thực và hợp lý theo quy định?

Tài sản thuế thu nhập doanh nghiệp hoãn lại là một chỉ tiêu kế toán quan trọng, đại diện cho quyền lợi thuế của doanh nghiệp trong tương lai. Việc ghi nhận DTA giúp BCTC phản ánh trung thực hơn về nghĩa vụ thuế tổng thể. Doanh nghiệp cần xác định chính xác các khoản chênh lệch tạm thời được khấu trừ và có căn cứ chắc chắn về khả năng sinh lợi trong tương lai để ghi nhận DTA, tránh sai sót nghiêm trọng trong trình bày BCTC và quyết toán thuế.