Kế toán là một phần thiết yếu trong quản lý tài chính của bất kỳ tổ chức, doanh nghiệp nào, đóng vai trò quan trọng trong việc ghi chép, phân tích và báo cáo các hoạt động tài chính. Tại Việt Nam, chế độ kế toán được quy định bởi các văn bản pháp luật nhằm đảm bảo tính chính xác, minh bạch và tuân thủ quy định của Nhà nước. Tìm hiểu về thông tư 107 về chế độ kế toán trong bài viết dưới đây của ATS.

Chế độ kế toán là gì?

Chế độ kế toán là một hệ thống các quy định, quy trình và hướng dẫn nhằm chuẩn hóa công tác kế toán trong các tổ chức, doanh nghiệp hoặc lĩnh vực cụ thể. Chế độ này được ban hành bởi cơ quan quản lý Nhà nước, thường là Bộ Tài chính, hoặc các tổ chức có thẩm quyền như Hội Kế toán và Kiểm toán Việt Nam (VAA).

Hiểu đúng về chế độ kế toán

Những quy định trong công tác kế toán

Khi hoạt động công tác kế toán, người thực hiện cần chú ý những quy định sau khi làm cũng như kiểm tra sổ kế toán.

Chữ viết, chữ số

Ngôn ngữ chính thức sử dụng là tiếng Việt. Việc này nhằm đảm bảo mọi hoạt động kế toán đều tuân thủ quy định của pháp luật Việt Nam và dễ dàng kiểm tra, giám sát. Trường hợp cần sử dụng ngôn ngữ khác (ví dụ như trên chứng từ giao dịch quốc tế), bắt buộc phải có song song cả tiếng Việt và tiếng nước ngoài. Qua đó, giúp đối chiếu và so sánh thông tin dễ dàng trong các hoạt động kiểm tra, kiểm toán.

Kế toán sử dụng chữ số Ả Rập từ 0 đến 9 để ghi chép và báo cáo các số liệu tài chính. Sau mỗi chữ số ở hàng nghìn, hàng triệu, hàng tỷ, phải sử dụng dấu chấm (.) để phân tách. Đối với phần thập phân (sau chữ số hàng đơn vị), phải sử dụng dấu phẩy (,) để phân tách.

Đơn vị, tiền tệ

Đơn vị tiền tệ sử dụng trong kế toán tại Việt Nam là Việt Nam đồng, được ký hiệu quốc tế là “VND” và ký hiệu quốc gia là “đ”. Quy định này nhằm đảm bảo tính nhất quán trong các giao dịch tài chính và báo cáo.

Trong trường hợp doanh nghiệp thực hiện giao dịch kinh tế, tài chính bằng ngoại tệ, doanh nghiệp phải ghi nhận các giao dịch này theo đúng nguyên tệ (tức là tiền tệ của giao dịch) và chuyển đổi sang đồng Việt Nam dựa trên tỷ giá hối đoái thực tế tại thời điểm ghi nhận, trừ khi có quy định khác trong pháp luật.

Kỳ kế toán

Kỳ kế toán năm có thời gian là 12 tháng, được xác định từ ngày 01/01 đến hết ngày 31/12 theo lịch dương. Đây là kỳ kế toán phổ biến nhất, thường được sử dụng để lập báo cáo tài chính hàng năm. Kỳ kế toán quý có thời gian là 3 tháng, được tính từ ngày đầu tiên của tháng đầu quý đến hết ngày cuối cùng của tháng cuối quý.

Chú ý về kỳ kế toán

Kỳ kế toán tháng có thời gian là 1 tháng, được tính từ ngày 01 đến hết ngày cuối cùng của tháng. Mỗi tháng đều được lập báo cáo tài chính theo cách tương tự. Trong trường hợp kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng có thời gian ngắn hơn 90 ngày, doanh nghiệp được phép gộp kỳ kế toán này với kỳ kế toán năm tiếp theo hoặc kỳ kế toán năm trước để tạo thành một kỳ kế toán năm duy nhất. Kỳ kế toán hợp nhất này phải có thời gian dài hơn 15 tháng.

Xem thêm: Tất tần tật về tài khoản không có số dư cuối kỳ

Năm tài chính

Năm tài chính là khoảng thời gian mà doanh nghiệp sử dụng để ghi nhận, hạch toán và báo cáo các hoạt động tài chính. Thời gian này thường có độ dài tương đương với 1 năm, bao gồm 12 tháng hoặc từ 52 đến 53 tuần. Tại Việt Nam, năm tài chính thông thường trùng với năm dương lịch, bắt đầu từ ngày 01/01 và kết thúc vào ngày 31/12 hàng năm.

Chứng từ kế toán

Chứng từ kế toán là các tài liệu và giấy tờ có chứa thông tin chi tiết về các giao dịch và sự kiện kinh tế đã xảy ra trong doanh nghiệp. Các chứng từ này có thể bao gồm:

- Hóa đơn bán hàng

- Phiếu thu, phiếu chi

- Biên bản nghiệm thu

- Hợp đồng mua bán

- Các tài liệu khác liên quan đến giao dịch tài chính.

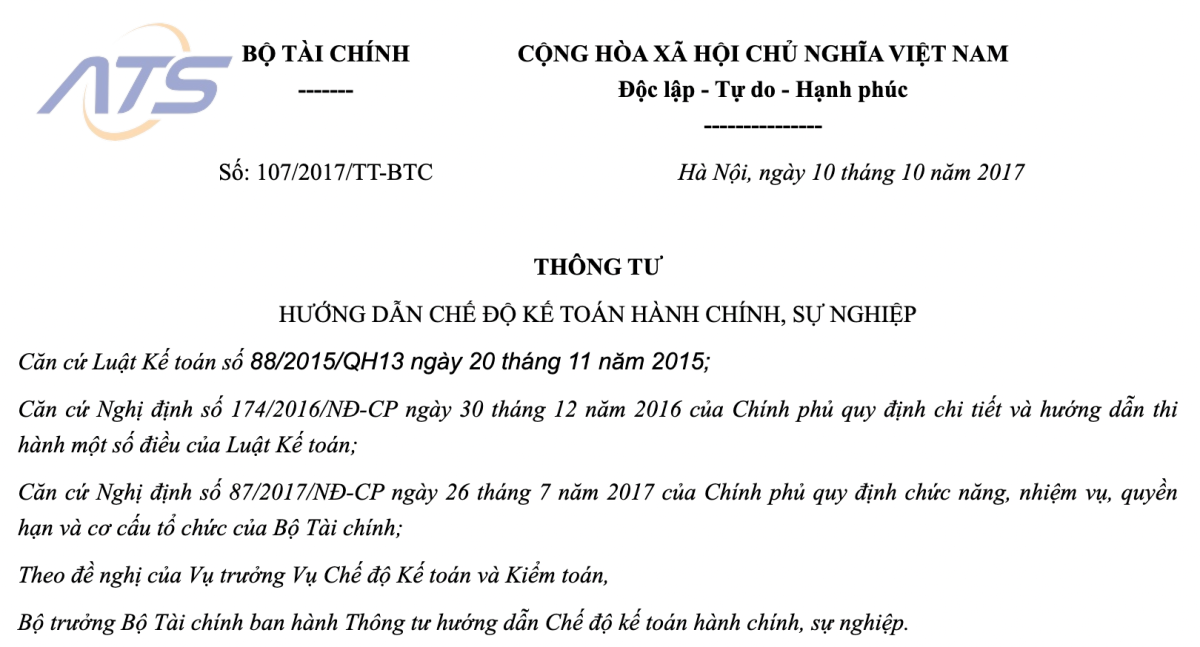

Thông tư 107 về chế độ kế toán

Thông tư số 107/2017/TT-BTC, ban hành ngày 10/10/2017, đã cung cấp hướng dẫn chi tiết về Chế độ kế toán hành chính, sự nghiệp tại Việt Nam và có hiệu lực từ 01/01/2018. Các vấn đề chính được hướng dẫn trong thông tư 107 về chế độ kế toán:

- Danh mục biểu mẫu và phương pháp lập chứng từ kế toán bắt buộc.

- Danh mục hệ thống tài khoản và phương pháp hạch toán tài khoản kế toán.

- Danh mục mẫu sổ và phương pháp lập sổ kế toán.

- Danh mục mẫu báo cáo và phương pháp lập và trình bày báo cáo tài chính, báo cáo quyết toán ngân sách.

Tham khảo những quy định trong thông tư 107 về chế độ kế toán

Một số điểm mới trong Thông tư 107/2017/TT-BTC mà người hành nghề cần lưu ý bao gồm: chứng từ kế toán, tài khoản kế toán, sổ kế toán, sổ nhật ký, sổ cái, sổ thẻ kế toán chi tiết, báo cáo quyết toán. Thông tư số 107/2017/TT-BTC đã nâng cao và điều chỉnh quy định về chế độ kế toán trong lĩnh vực hành chính, sự nghiệp, nhằm đảm bảo tính minh bạch, chính xác và phù hợp với yêu cầu thực tiễn. Những quy định này không chỉ góp phần nâng cao hiệu quả quản lý tài chính mà còn giúp các đơn vị hành chính, sự nghiệp thực hiện tốt hơn nhiệm vụ của mình trong việc sử dụng ngân sách nhà nước.

Xem thêm: Top 6 phần mềm quản trị cho doanh nghiệp tốt nhất

Để hiểu hơn về những quy định trong chế độ kế toán hãy tìm và đọc thông tư 107 về chế độ kế toán để có cái nhìn tổng quan, làm việc cho hiệu quả. Hy vọng bài viết của ATS sẽ giúp bạn có thông tin hữu ích.