WACC là chữ viết tắt của Weighted Average Cost of Capital, là chi phí sử dụng vốn bình quân của doanh nghiệp, được tính toán dựa trên tỷ trọng các loại vốn của doanh nghiệp. Đây là một trong những yếu tố quan trọng giúp doanh nghiệp đưa ra các quyết định tài chính. Vậy WACC là gì, có ý nghĩa như nào với doanh nghiệp, cách tính WACC chuẩn xác? Hãy theo dõi bài viết này của Kế toán ATS để hiểu rõ.

Tìm hiểu WACC là gì? Ý nghĩa của số liệu này

WACC là gì?

WACC là gì? Như thông tin đã chia sẻ ở trên, WACC là chữ viết tắt của cụm từ tiếng anh Weighted Average Cost of Capital, là chi phí sử dụng vốn bình quân sau thuế của doanh nghiệp được tính dựa trên tất cả các nguồn vốn (nguồn tài trợ) doanh nghiệp đã huy động được cho hoạt động sản xuất kinh doanh. Bao gồm cổ phiếu ưu đãi, cổ phiếu phổ thông, mọi hình thức vay nợ…

Hay nói cách khác WACC là việc tính toán bình quân chi phí vốn chủ sở hữu và vốn vay, trọng số là tỷ trọng của từng nguồn vốn tài trợ trên tổng nguồn vốn huy động được.

Ý nghĩa của WACC

Xác định nguồn vốn bình quân WACC giúp doanh nghiệp đưa ra các quyết định tài chính phù hợp. Trên thực tế, hoạt động kinh doanh cần đáp ứng nhu cầu vốn, doanh nghiệp cần huy động thêm nguồn lực ở nhiều nguồn khác nhau. Do đó, WACC có quan hệ mật thiết với quyết định tài chính của doanh nghiệp.

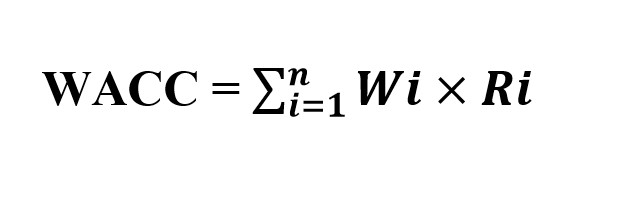

Công thức tính WACC là gì?

Cách tính WACC dựa trên công thức:

Trong đó:

- WACC: Chi phí sử dụng vốn bình quân

- Ri: Chi phí sử dụng vốn của nguồn vốn i

- Wi: Tỷ trọng nguồn vốn i trong tổng nguồn tài trợ

- i: Nguồn tài trợ tính theo thứ tự:

![]()

Doanh nghiệp sẽ huy động vốn qua các nguồn chính như cổ phiếu ưu đãi, cổ phiếu phổ thông, vay vốn qua phát hành trái phiếu, ngân hàng, các tổ chức tín dụng… Do đó, mỗi nguồn vốn đều được trình bày theo những cách khác nhau:

Chi phí sử dụng vốn vay

Công thức tính vốn vay trước thuế:

Trong đó:

- Vt: Số tiền vay thực tế mà Doanh nghiệp thực sự sử dụng được cho đầu tư

- Tt: Số vốn gốc và lãi Doanh nghiệp phải trả ở năm thứ t

- Rdt: Chi phí sử dụng vốn vay trước thuế

- n: Số năm vay vốn

Công thức tính vốn vay sau thuế: Rd = Rdt × (1- t)

Trong đó:

- Rd: Vốn vay sau thuế

- t: Thuế suất thuế TNDN

Chi phí sử dụng vốn cổ phiếu ưu đãi

Rp = Dp/ (P0 – F)

Trong đó:

- Rp: Chi phí sử dụng vốn cổ phiếu ưu đãi

- Dp: Cổ tức cổ phiếu ưu đãi

- P0: Giá phát hành cổ phiếu ưu đãi

- F: Chi phí phát hành cổ phiếu ưu đãi

Chi phí sử dụng vốn lợi nhuận giữ lại tái đầu tư

Phương pháp chiết khấu dòng tiền: Rs = (D1/ P0) + g

Trong đó:

- Rs: Chi phí sử dụng vốn lợi nhuận giữ lại tái đầu tư

- D1: Cổ tức dự kiến nhận được ở năm thứ 1 (1 năm sau khi nắm giữ cổ phiếu)

- g: Tốc độ tăng trưởng cổ tức đều đặn hàng năm dự kiến

- P0: Giá hiện hành của cổ phiếu thường

Phương pháp mô hình định giá tài sản vốn CAPM: Rs = Rf + β × (Rm – Rf)

Trong đó:

- Rs: Chi phí sử dụng vốn lợi nhuận giữ lại tái đầu tư

- Rf: Tỷ suất sinh lời của tài sản phi rủi ro (thường được tính bằng lãi suất trái phiếu Chính phủ kỳ hạn 5 hoặc 10 năm tùy trường hợp)

- Rm: Tỷ suất sinh lời kỳ vọng của thị trường

- β: Hệ số rủi ro đối với cổ phiếu của doanh nghiệp

Chi phí sử dụng cổ phiếu thường mới

Re = D1/ [ P0 x (1 – F) ] + g

Trong đó:

- Re: Chi phí sử dụng cổ phiếu thường mới

- D1: Cổ tức dự kiến nhận được ở năm thứ 1

- P0: Giá phát hành cổ phiếu thường mới

- F: Chi phí phát hành cổ phiếu thường mới

- g: Tốc độ tăng trưởng cổ tức đều đặn hàng năm dự kiến

Xem thêm:

Nội dung bài viết này Kế toán ATS đã chia sẻ khái niệm WACC là gì và công thức tính WACC chuẩn xác. Nếu bạn còn bất kỳ vấn đề nào chưa hiểu, có thể liên hệ với chúng tôi để được giải đáp, nâng cao nghiệp vụ kế toán qua khoá đào tạo chuyên nghiệp của chúng tôi. Thông tin liên hệ:

Công ty TNHH Đào tạo và Dịch vụ Kế toán ATS

Hotline: 0799.233.886

Fanpage: Dịch vụ kế toán thuế – ATS

Website: Kế toán ATS

Email: infor.congtyats@gmail.com