Hóa đơn điều chỉnh giảm thuế GTGT là một trong những vấn đề quan trọng mà các doanh nghiệp và kế toán viên cần phải nắm rõ. Khi có sai sót trong hóa đơn gốc hoặc có những điều chỉnh cần thiết về thuế suất, doanh nghiệp cần biết cách xử lý để không làm ảnh hưởng đến nghĩa vụ thuế của mình. Trong bài viết này, chúng tôi sẽ hướng dẫn chi tiết về quy trình xuất hóa đơn điều chỉnh giảm thuế GTGT và những lưu ý quan trọng trong thực tế.

Định Nghĩa Hóa Đơn Điều Chỉnh Giảm Thuế GTGT

Hóa đơn điều chỉnh giảm thuế GTGT là hóa đơn do bên bán lập để điều chỉnh giảm các yếu tố như số lượng hàng hóa, giá bán, thuế suất thuế GTGT hoặc tiền thuế GTGT trên hóa đơn gốc đã lập, đã giao và kê khai thuế. Hóa đơn này được sử dụng khi phát hiện sai sót hoặc có thay đổi thực tế như giảm giá hàng lỗi hoặc giảm thuế suất theo chính sách mới.

Hóa đơn điều chỉnh giúp các doanh nghiệp thực hiện điều chỉnh chính xác các thông tin cần thiết để đảm bảo tính hợp lệ và tuân thủ các quy định của pháp luật. Việc không thực hiện đúng quy trình xuất hóa đơn điều chỉnh có thể dẫn đến những rủi ro pháp lý cũng như ảnh hưởng đến khả năng khấu trừ thuế của doanh nghiệp.

Quy Định Pháp Luật Hiện Hành

Theo các quy định tại Nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC và các văn bản cập nhật như Nghị định 180/2024/NĐ-CP, Nghị định 174/2025/NĐ-CP, hóa đơn điều chỉnh phải tuân thủ các yêu cầu sau:

- Không ghi số âm trực tiếp: Trên hóa đơn điều chỉnh, doanh nghiệp cần ghi rõ “Điều chỉnh (giảm) số lượng hàng hóa, giá bán, thuế suất thuế GTGT, tiền thuế GTGT cho hóa đơn số…, ký hiệu…”. Điều này giúp tránh nhầm lẫn và tạo sự minh bạch trong ghi chép.

- Lập biên bản hoặc thỏa thuận văn bản: Trước khi xuất hóa đơn điều chỉnh, hai bên cần lập biên bản ghi rõ sai sót gồm số hóa đơn gốc và nội dung điều chỉnh. Ngày biên bản cũng phải trùng với ngày xuất hóa đơn điều chỉnh.

- Trường hợp cụ thể: Hóa đơn điều chỉnh được áp dụng trong các trường hợp như sai sót hóa đơn gốc (số lượng hoặc giá cao hơn thực tế), giảm giá sau bán hàng, hoặc giảm thuế suất theo các nghị định của Chính phủ.

- Kê khai thuế: Các bên cần kê khai điều chỉnh theo kỳ phát sinh. Bên bán sử dụng bảng kê 01-1/GTGT và bên mua sử dụng bảng kê 01-2/GTGT để điều chỉnh doanh thu, thuế đầu ra/đầu vào.

Cách Áp Dụng Thực Tế

Quy trình xuất hóa đơn điều chỉnh giảm thuế GTGT bao gồm các bước cụ thể như sau:

- Lập biên bản/thỏa thuận: Doanh nghiệp cần ghi rõ sai sót, bao gồm hóa đơn gốc (số, ký hiệu, ngày) và nội dung điều chỉnh giảm. Việc lập biên bản này là bắt buộc và cần sự đồng thuận của cả hai bên.

- Lập hóa đơn điều chỉnh: Bên bán sẽ chọn hóa đơn gốc và ghi lý do điều chỉnh. Nội dung chính cần thể hiện rõ ràng:

- Tên hàng hóa/dịch vụ: Ghi chữ “Điều chỉnh giảm [thành tiền/thuế suất] cho hóa đơn số…, ký hiệu…”.

- Thành tiền chênh lệch: Cần ghi âm số tiền điều chỉnh, cụ thể là số tiền giảm (nếu có).

- Đơn giá, thành tiền, tiền thuế GTGT, tổng thanh toán: Ghi âm giá trị giảm tương ứng với giảm thuế suất. Ví dụ: giảm thuế suất từ 10% xuống 8%, ghi âm tiền thuế và tổng thanh toán chênh lệch.

- Tính chất hàng hóa/dịch vụ: Cần chọn mục “Ghi chú/diễn giải”.

- Giao hóa đơn: Sau khi lập hóa đơn điều chỉnh, bên bán sẽ xuất và giao cho bên mua, đảm bảo rằng bên mua được nhận đầy đủ thông tin về điều chỉnh.

- Kê khai thuế: Người bán cần thực hiện kê khai trên bảng kê 01-1/GTGT, ghi âm thuế đầu ra, trong khi người mua sử dụng bảng kê 01-2/GTGT để ghi âm thuế đầu vào nếu có khấu trừ.

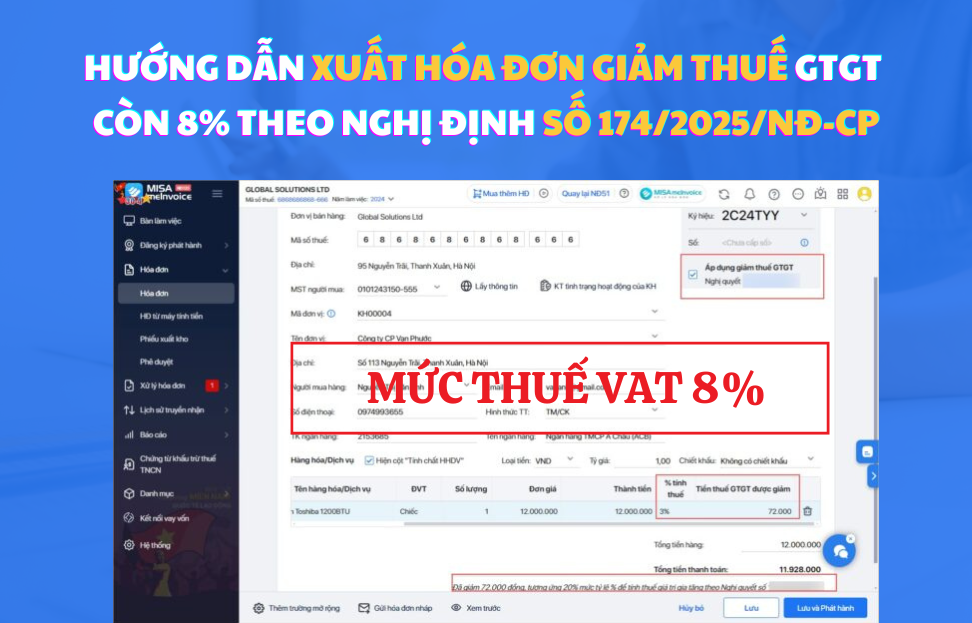

- Ví dụ thực tế: Khi giảm thuế suất từ 10% xuống 8% theo Nghị định 174/2025, doanh nghiệp cần lập biên bản sai sót, xuất hóa đơn điều chỉnh với thuế suất 8%, ghi âm tiền thuế GTGT và tổng thanh toán chênh lệch.

Lưu Ý Quan Trọng Cho Kế Toán Viên Và Doanh Nghiệp

Các doanh nghiệp và kế toán viên cần lưu ý một số điểm quan trọng khi xuất hóa đơn điều chỉnh giảm thuế GTGT:

- Bắt buộc lập biên bản: Nếu không có biên bản ghi nhận sai sót, hóa đơn điều chỉnh sẽ không có giá trị pháp lý và có thể dẫn đến từ chối khấu trừ thuế.

- Thời điểm kê khai: Các doanh nghiệp chỉ được kê khai tại kỳ phát sinh điều chỉnh, không được hồi tố.

- Không sử dụng hóa đơn gốc: Doanh nghiệp phải lập hóa đơn mới để điều chỉnh, không được sửa trực tiếp hóa đơn gốc.

- Phần mềm hóa đơn điện tử: Cần tắt chức năng “tự động tính toán” để ghi âm thủ công, hạn chế sai sót trong quá trình nhập liệu. Cần tham khảo Công văn 1647/TCT-CS và 3430/TCT-KK để nắm rõ quy định hiện hành.

- Rủi ro: Các sai sót trong kê khai có thể dẫn đến việc bị truy thu thuế, phạt hành chính. Do đó, cần lưu trữ đầy đủ biên bản và hóa đơn gốc cũng như điều chỉnh.

- Cập nhật chính sách: Doanh nghiệp cần theo dõi các Nghị định giảm thuế mới để xử lý hóa đơn cũ bởi nếu đã kê khai sai, việc điều chỉnh là cần thiết. Xem thêm Điểm mới GTGT năm 2026 – Thay đổi cho doanh nghiệp để cập nhật các thay đổi về thuế GTGT.

- Đặc biệt lưu ý đối với doanh nghiệp: Bên mua chỉ thực hiện điều chỉnh nếu có thuế đầu vào khấu trừ và cần kiểm tra tính hợp lệ trước khi kê khai vào tháng.

Kết Luận

Kết Luận

Trong bối cảnh kinh doanh hiện tại, việc nắm rõ quy trình xuất hóa đơn điều chỉnh giảm thuế GTGT là vô cùng quan trọng. Nó không chỉ giúp doanh nghiệp thực hiện nghĩa vụ thuế một cách hợp pháp mà còn hạn chế những rủi ro phát sinh từ sai sót. Hy vọng bài viết trên đã cung cấp cho bạn những thông tin cần thiết để thực hiện đúng quy trình điều chỉnh thuế.

Để tìm hiểu thêm thông tin và có thêm kinh nghiệm về kế toán, bạn có thể tham khảo thêm tại ketoanats.vn. Nếu bạn muốn tìm hiểu thêm về các loại tài khoản kế toán, hãy xem bài viết về Tài khoản 333 Hướng dẫn thuế và các khoản phải nộp nhà nước. Ngoài ra, để hiểu rõ hơn về cách hạch toán, bạn có thể tham khảo bài viết về Hướng dẫn hạch toán tài khoản 511 chi tiết và mẫu sổ và Điểm mới về thuế TNDN 2026 – Cách giảm thuế doanh nghiệp để biết thêm về các thay đổi trong thuế TNDN.