Tài khoản 413 chênh lệch tỷ giá hối đoái là một trong những tài khoản kế toán quan trọng, đặc biệt đối với các doanh nghiệp có giao dịch liên quan đến ngoại tệ. Việc hiểu rõ cách hạch toán tài khoản này không chỉ giúp kế toán viên đảm bảo tính chính xác của báo cáo tài chính mà còn hỗ trợ nhà quản lý doanh nghiệp kiểm soát rủi ro tỷ giá hiệu quả. Trong bài viết này, Kế toán ATS sẽ chia sẻ kinh nghiệm và kiến thức chuyên sâu về tài khoản 413, giúp bạn nắm vững các nguyên tắc và phương pháp hạch toán một cách nhanh chóng và chính xác.

Tại sao cần hiểu rõ về tài khoản 413 chênh lệch tỷ giá hối đoái?

Trong bối cảnh hội nhập kinh tế quốc tế ngày càng sâu rộng, việc các doanh nghiệp tham gia vào các giao dịch xuất nhập khẩu, vay vốn, đầu tư bằng ngoại tệ trở nên phổ biến. Khi đó, tỷ giá hối đoái sẽ có những biến động nhất định, ảnh hưởng trực tiếp đến giá trị các khoản mục tiền tệ của doanh nghiệp. Nếu không hạch toán đúng cách, doanh nghiệp có thể gặp phải những sai sót trong báo cáo tài chính, gây ảnh hưởng đến việc đánh giá hiệu quả kinh doanh và ra quyết định.

Hơn nữa, việc quản lý chênh lệch tỷ giá hối đoái còn liên quan đến việc kiểm soát rủi ro. Nếu doanh nghiệp dự báo sai về biến động tỷ giá, có thể phát sinh những khoản lỗ lớn, thậm chí ảnh hưởng đến khả năng thanh toán. Vì vậy, việc nắm vững kiến thức về tài khoản 413 là yếu tố then chốt để bảo vệ lợi ích của doanh nghiệp.

Hiểu rõ về tài khoản 413 cũng giúp kế toán viên tiết kiệm thời gian và công sức trong quá trình làm việc. Thay vì phải tra cứu thông tin liên tục, bạn có thể áp dụng các nguyên tắc và phương pháp hạch toán một cách nhanh chóng và hiệu quả. Điều này đặc biệt quan trọng đối với các doanh nghiệp có khối lượng giao dịch lớn và phức tạp.

Định nghĩa và phân loại chênh lệch tỷ giá hối đoái

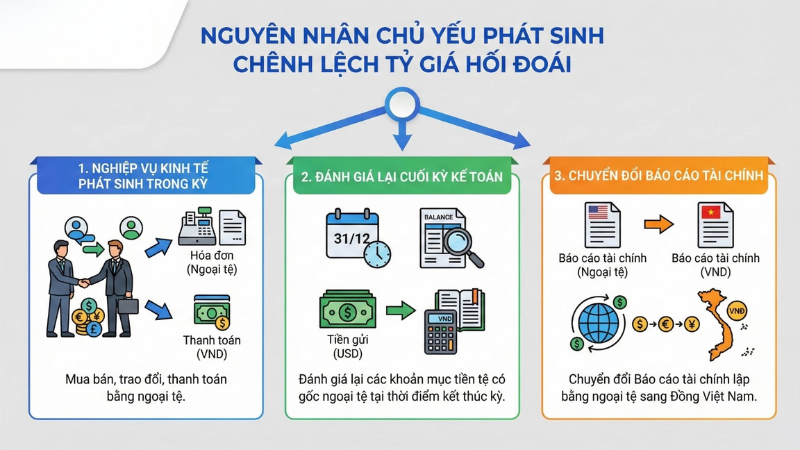

Như đã đề cập, tài khoản 413 chênh lệch tỷ giá hối đoái dùng để ghi nhận sự thay đổi giá trị của các khoản mục tiền tệ do biến động tỷ giá ngoại tệ. Chênh lệch này có thể phát sinh từ nhiều nguồn khác nhau, bao gồm:

- Giao dịch mua bán ngoại tệ: Khi doanh nghiệp mua hoặc bán ngoại tệ, chênh lệch giữa giá mua và giá bán sẽ được ghi nhận vào tài khoản 413.

- Đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ: Cuối kỳ kế toán, các khoản mục tiền tệ có gốc ngoại tệ (tiền mặt, tiền gửi, phải thu, phải trả) phải được đánh giá lại theo tỷ giá hối đoái thực tế. Chênh lệch giữa giá trị gốc và giá trị đánh giá lại sẽ được ghi nhận vào tài khoản 413.

- Các khoản vay, cho vay bằng ngoại tệ: Khi thực hiện các khoản vay hoặc cho vay bằng ngoại tệ, chênh lệch phát sinh do biến động tỷ giá sẽ được ghi nhận vào tài khoản 413.

Để quản lý và theo dõi chênh lệch tỷ giá hối đoái một cách hiệu quả, tài khoản 413 được chia thành hai tài khoản cấp 2:

- TK 4131 – Chênh lệch tỷ giá đánh giá lại các khoản mục tiền tệ ngoại tệ: Dùng để ghi nhận chênh lệch tỷ giá phát sinh từ việc đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ.

- TK 4132 – Chênh lệch tỷ giá giai đoạn trước hoạt động: Áp dụng cho các doanh nghiệp nhà nước (DNNN) 100% vốn nhà nước hoặc các dự án trọng điểm quốc gia. Dùng để tập hợp chênh lệch tỷ giá phát sinh trong giai đoạn chuẩn bị đầu tư và vận hành thử nghiệm, trước khi đưa dự án vào hoạt động chính thức.

Kết cấu tài khoản 413 và cách thức hạch toán chi tiết

Tài khoản 413 có kết cấu song phương, tức là có cả bên Nợ và bên Có. Dưới đây là chi tiết kết cấu tài khoản theo quy định hiện hành:

Bên Nợ:

- Lỗ tỷ giá do đánh giá lại các khoản mục tiền tệ ngoại tệ.

- Lỗ tỷ giá giai đoạn trước hoạt động (đối với DNNN 100% vốn nhà nước và các dự án trọng điểm).

- Kết chuyển lãi tỷ giá vào doanh thu tài chính (TK 515).

Bên Có:

- Lãi tỷ giá do đánh giá lại các khoản mục tiền tệ ngoại tệ.

- Lãi tỷ giá giai đoạn trước hoạt động (đối với DNNN 100% vốn nhà nước và các dự án trọng điểm).

- Kết chuyển lỗ tỷ giá vào chi phí tài chính (TK 635).

Ví dụ minh họa cách hạch toán:

- Doanh nghiệp mua 1.000 USD với tỷ giá 23.500 VND/USD.

- Nợ TK 1111 (Tiền mặt): 23.500.000 VND

- Có TK 4131 (Chênh lệch tỷ giá đánh giá lại các khoản mục tiền tệ ngoại tệ): – (Không phát sinh chênh lệch tại thời điểm mua)

- Cuối kỳ, tỷ giá USD/VND là 23.800 VND/USD. Doanh nghiệp đánh giá lại khoản tiền mặt USD.

- Nếu tỷ giá tăng (USD tăng giá so với VND): Phát sinh lãi tỷ giá.

- Nợ TK 4131: 30.000 VND (1.000 USD × (23.800 – 23.500) VND/USD)

- Có TK 515 (Doanh thu tài chính): 30.000 VND

- Nếu tỷ giá giảm (USD giảm giá so với VND): Phát sinh lỗ tỷ giá.

- Nợ TK 635 (Chi phí tài chính): 30.000 VND (1.000 USD × (23.500 – 23.800) VND/USD)

- Có TK 4131: 30.000 VND

- Nếu tỷ giá tăng (USD tăng giá so với VND): Phát sinh lãi tỷ giá.

- Doanh nghiệp bán khoản phải thu bằng USD với lãi tỷ giá:

- Nợ TK 111 (Tiền mặt/Tiền gửi ngân hàng): Giá trị USD đã quy đổi theo tỷ giá thực tế.

- Nợ TK 4131 (Lãi tỷ giá): Phần lãi tỷ giá phát sinh từ việc bán khoản phải thu.

- Có TK 131 (Phải thu khách hàng): Giá trị gốc của khoản phải thu bằng USD.

Hạch toán chênh lệch tỷ giá giai đoạn trước hoạt động (đối với DNNN)

Đối với các DNNN 100% vốn nhà nước và các dự án trọng điểm, việc hạch toán chênh lệch tỷ giá giai đoạn trước hoạt động có những đặc điểm riêng. Chênh lệch này được tập hợp vào TK 4132 và được phân bổ dần vào doanh thu hoặc chi phí tài chính khi dự án đi vào hoạt động.

Cụ thể, khi dự án đi vào hoạt động:

- Lỗ tỷ giá giai đoạn trước hoạt động được kết chuyển vào chi phí tài chính (TK 635).

- Lãi tỷ giá giai đoạn trước hoạt động được kết chuyển vào doanh thu tài chính (TK 515).

Việc phân bổ này phải đảm bảo lợi nhuận trước thuế của dự án không bị âm và thời gian phân bổ phải kéo dài ít nhất 5 năm.

Lưu ý quan trọng khi hạch toán tài khoản 413 chênh lệch tỷ giá hối đoái

- Sử dụng đúng tỷ giá hối đoái: Tỷ giá áp dụng để hạch toán chênh lệch tỷ giá phải là tỷ giá giao dịch thực tế tại thời điểm phát sinh giao dịch hoặc tại thời điểm đánh giá lại cuối kỳ.

- Phân loại đúng bản chất chênh lệch: Cần phân loại đúng bản chất chênh lệch tỷ giá (lãi hay lỗ) để hạch toán vào đúng tài khoản (TK 515 hoặc TK 635).

- Thực hiện đánh giá lại cuối kỳ: Tất cả các khoản mục tiền tệ có gốc ngoại tệ đều phải được đánh giá lại cuối kỳ theo quy định.

- Tuân thủ các quy định đặc thù: Đối với các DNNN, cần tuân thủ các quy định đặc thù về hạch toán chênh lệch tỷ giá giai đoạn trước hoạt động.

- Ghi chép đầy đủ và rõ ràng: Ghi chép đầy đủ và rõ ràng các thông tin liên quan đến chênh lệch tỷ giá để phục vụ cho việc kiểm tra và đối chiếu.

Việc hạch toán tài khoản 413 chênh lệch tỷ giá hối đoái có thể phức tạp, đặc biệt đối với các doanh nghiệp có nhiều giao dịch ngoại tệ. Hy vọng rằng, với những chia sẻ trên, bạn đã có thêm kiến thức và kinh nghiệm để thực hiện công việc này một cách hiệu quả.

Nếu bạn vẫn còn bất kỳ thắc mắc nào, đừng ngần ngại liên hệ với Kế toán ATS để được tư vấn và hỗ trợ. Chúng tôi luôn sẵn sàng đồng hành cùng bạn trên con đường phát triển doanh nghiệp.

Tham khảo thêm các bài viết hữu ích khác tại website: https://ketoanats.vn/