I. Tổng quan về Tài khoản 642 – Chi phí quản lý doanh nghiệp

Tài khoản 642 đóng vai trò then chốt trong việc tập hợp các chi phí liên quan đến hoạt động quản lý chung của doanh nghiệp. Đây không phải là chi phí trực tiếp sản xuất ra sản phẩm hay cung cấp dịch vụ, mà là những chi phí cần thiết để duy trì bộ máy quản lý hoạt động ổn định, hiệu quả.

Khác với chi phí sản xuất (TK 627) hay chi phí bán hàng (TK 641), chi phí quản lý doanh nghiệp bao gồm những khoản chi phí mang tính chất chung, phục vụ cho toàn bộ hoạt động của doanh nghiệp. Ví dụ:

- Chi phí lương của nhân viên phòng kế toán

- Chi phí tiền điện, nước của văn phòng

- Chi phí khấu hao tài sản cố định sử dụng cho bộ phận quản lý

Việc phân loại và hạch toán chính xác các khoản chi phí vào TK 642 giúp doanh nghiệp có cái nhìn toàn diện về chi phí quản lý, từ đó đưa ra các quyết định kinh doanh hợp lý, tối ưu hóa lợi nhuận.

II. Nguyên tắc kế toán và nội dung phản ánh của Tài khoản 642

Nguyên tắc cơ bản khi hạch toán vào TK 642 là tính hợp lý, có chứng từ đầy đủ và tuân thủ các quy định của pháp luật. Doanh nghiệp cần xây dựng hệ thống quản lý chi phí khoa học, phân loại chi phí theo từng bộ phận, từng nội dung cụ thể để đảm bảo tính chính xác và minh bạch.

Nội dung phản ánh của tài khoản 642 rất đa dạng, bao gồm:

- Chi phí nhân viên quản lý: Lương, thưởng, phụ cấp, các khoản đóng góp bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp cho nhân viên làm việc trong bộ phận quản lý.

- Chi phí vật liệu, công cụ dụng cụ: Văn phòng phẩm, giấy in, mực in, đồ dùng vệ sinh…

- Chi phí khấu hao tài sản cố định: Nhà cửa, xe cộ, máy móc thiết bị văn phòng…

- Chi phí dịch vụ mua ngoài: Dịch vụ kiểm toán, tư vấn pháp luật, bảo trì, sửa chữa tài sản cố định…

- Chi phí thuê đất, thuê văn phòng: Thuê đất, thuê văn phòng làm việc cho bộ phận quản lý.

- Chi phí khác: Điện, nước, đi lại, hội nghị, tiếp khách, đào tạo…

Việc phân bổ chi phí vào TK 642 phải dựa trên cơ sở hợp lý (diện tích sử dụng, thời gian sử dụng, số lượng nhân viên…) để đảm bảo tính chính xác và khách quan.

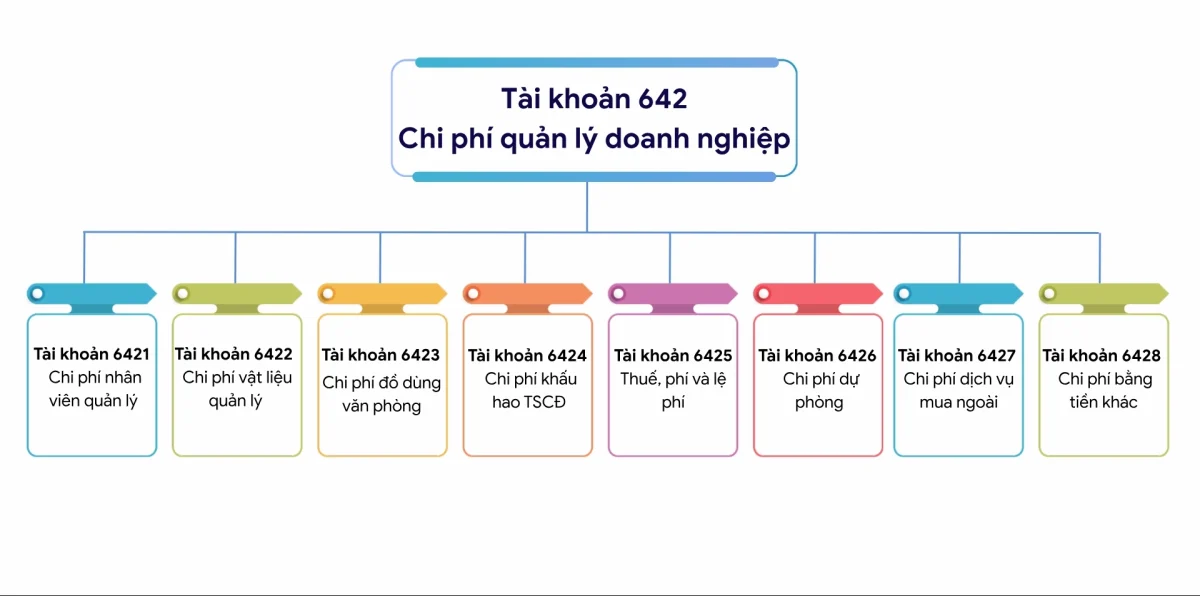

III. Chi tiết các tài khoản cấp 2 của Tài khoản 642

Theo Thông tư 200/2014/TT‑BTC, TK 642 có 8 tài khoản cấp 2 chính:

- 6421 – Chi phí nhân viên: Ghi nhận toàn bộ chi phí lương, thưởng, phụ cấp và các khoản đóng góp cho nhân viên bộ phận quản lý.

- 6422 – Chi phí vật liệu, công cụ dụng cụ: Ghi nhận chi phí mua sắm và sử dụng các vật liệu, công cụ dụng cụ cho hoạt động quản lý.

- 6423 – Chi phí dự phòng: Ghi nhận chi phí dự phòng phải thu khó đòi, dự phòng giảm giá hàng tồn kho liên quan đến hoạt động quản lý.

- 6424 – Chi phí khấu hao tài sản cố định: Ghi nhận chi phí khấu hao tài sản cố định sử dụng cho bộ phận quản lý.

- 6425 – Chi phí thuê đất: Ghi nhận chi phí thuê đất cho văn phòng, trụ sở làm việc của bộ phận quản lý.

- 6426 – Chi phí công cụ dụng cụ: Ghi nhận trị giá công cụ dụng cụ xuất dùng hoặc mua ngoài cho bộ phận quản lý.

- 6427 – Chi phí khác: Gộp các chi phí không được phân loại vào các tài khoản cấp 2 khác (điện nước, đi lại, hội nghị, tiếp khách, bảo hiểm, sửa chữa tài sản cố định nhỏ…).

- 6428 – Chi phí khác: Dùng cho các khoản chi phí đặc biệt như chi phí quà tặng.

Theo Thông tư 107/2017/TT‑BTC, một số doanh nghiệp chỉ áp dụng 4 tài khoản cấp 2 để đơn giản hoá công tác kế toán.

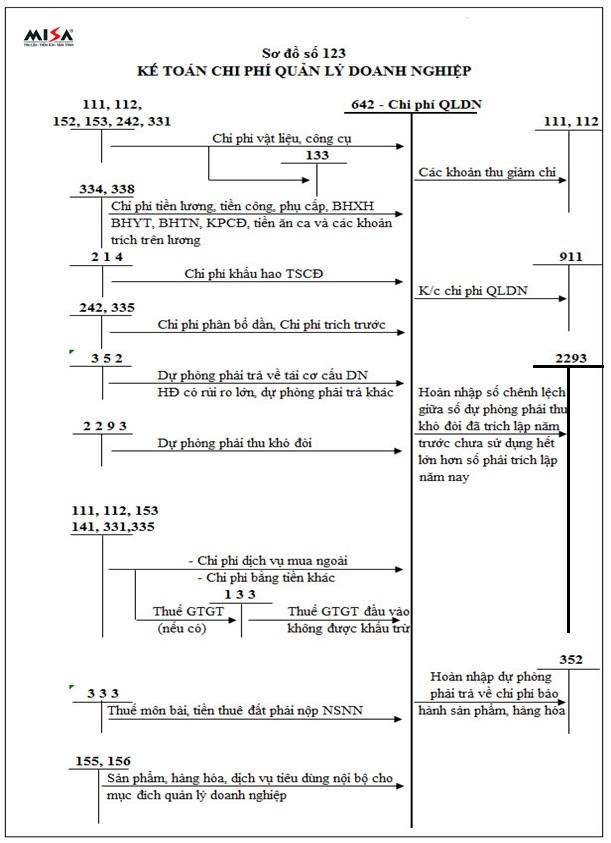

IV. Hướng dẫn hạch toán các bút toán phổ biến vào Tài khoản 642

Dưới đây là một số bút toán thường gặp:

- Trả lương cho nhân viên quản lý:

Nợ TK 6421 – Chi phí nhân viên

Có TK 334 – Phải trả người lao động - Mua văn phòng phẩm dùng cho bộ phận quản lý:

Nợ TK 6422 – Chi phí vật liệu, công cụ dụng cụ

Có TK 111/112 – Tiền mặt/Tiền gửi ngân hàng - Tính khấu hao tài sản cố định dùng cho bộ phận quản lý:

Nợ TK 6424 – Chi phí khấu hao tài sản cố định

Có TK 214 – Hao mòn lũy kế tài sản cố định - Thanh toán tiền thuê văn phòng:

Nợ TK 6425 – Chi phí thuê đất

Có TK 333 – Phải trả khác - Chi phí sửa chữa nhỏ tài sản cố định (dưới định mức vốn hóa):

Nợ TK 6427 – Chi phí khác

Có TK 111/112 – Tiền mặt/Tiền gửi ngân hàng - Hoàn nhập dự phòng phải thu khó đòi:

Nợ TK 229 – Dự phòng phải thu khó đòi

Có TK 6423 – Chi phí dự phòng

Vào cuối kỳ kế toán, cần kết chuyển toàn bộ chi phí quản lý doanh nghiệp từ TK 642 vào TK 911 – Xác định kết quả kinh doanh:

- Nợ TK 911 – Xác định kết quả kinh doanh

- Có TK 642 – Chi phí quản lý doanh nghiệp

V. Những lưu ý quan trọng khi hạch toán Tài khoản 642

- Tính hợp lý của chi phí: Tất cả các khoản chi phí hạch toán vào TK 642 phải liên quan trực tiếp đến hoạt động quản lý của doanh nghiệp.

- Đầy đủ chứng từ: Mỗi khoản chi phí phải có chứng từ hợp lệ (hóa đơn, phiếu thu, hợp đồng, bảng lương…).

- Tuân thủ quy định: Cập nhật và tuân thủ các quy định mới nhất của pháp luật về kế toán, thuế.

- Phân bổ chi phí chính xác: Đối với chi phí chung, áp dụng phương pháp phân bổ hợp lý cho từng bộ phận, từng nội dung cụ thể.

- Kiểm tra, đối chiếu: Thường xuyên kiểm tra, đối chiếu số liệu giữa TK 642 và các tài khoản liên quan để phát hiện và khắc phục sai sót kịp thời.

Việc hạch toán Tài khoản 642 chính xác và hiệu quả là yếu tố quan trọng góp phần vào sự thành công của doanh nghiệp.

Để tìm hiểu thêm về các kiến thức kế toán chuyên sâu và cập nhật các chính sách mới nhất, hãy truy cập website của Kế toán ATS: https://ketoanats.vn/