Cách lập báo cáo lưu chuyển tiền tệ trực tiếp là một kỹ năng quan trọng đối với các nhà quản lý tài chính và kế toán để phản ánh chính xác dòng tiền của doanh nghiệp. Báo cáo này giúp các bên liên quan hiểu rõ các hoạt động tiền tệ của công ty, từ đó đưa ra các quyết định phù hợp nhằm duy trì và phát triển hoạt động kinh doanh. Cùng Kế Toán 5T tìm hiểu trong bài viết này!

Báo cáo lưu chuyển tiền tệ trực tiếp là gì?

Trước khi tìm hiểu cách lập báo cáo lưu chuyển tiền tệ trực tiếp, bạn cần biết loại báo cáo này là gì. Báo cáo lưu chuyển tiền tệ trực tiếp là loại báo cáo phản ánh rõ ràng các khoản thu và chi tiền mặt của doanh nghiệp từ các hoạt động kinh doanh chính, đầu tư và tài chính trong kỳ báo cáo. Khác với phương pháp gián tiếp, phương pháp trực tiếp tập trung vào các dòng tiền thực tế đã phát sinh, giúp người đọc dễ dàng hình dung luồng tiền ra vào của doanh nghiệp hơn. Trong thực tế, báo cáo này có thể cung cấp những thông tin chính xác và minh bạch hơn, góp phần nâng cao khả năng kiểm soát tài chính cũng như quản trị doanh nghiệp.

Việc lập báo cáo theo phương pháp trực tiếp đòi hỏi doanh nghiệp phải xác định rõ các dòng tiền cụ thể, truy toàn các khoản thu chi qua các hoạt động hàng ngày. Điều này giúp cho doanh nghiệp dễ dàng nhận diện các khoản tiền có thể kiểm soát trực tiếp và theo dõi chúng một cách chi tiết, từ đó ra quyết định phù hợp, giảm thiểu rủi ro tài chính. Nhìn chung, báo cáo lưu chuyển tiền tệ trực tiếp là một công cụ quản trị tài chính thiết yếu trong môi trường doanh nghiệp hiện đại.

Cơ sở lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp

Nguyên tắc cơ bản trong cách lập báo cáo lưu chuyển tiền tệ trực tiếp là dựa trên việc phản ánh chính xác các khoản tiền thu và chi trong kỳ. Doanh nghiệp cần xác định các khoản mục thu tiền từ khách hàng, thu từ các hoạt động tài chính khác, cùng với các khoản chi phí trả cho nhà cung cấp, nhân viên, và các khoản chi cho hoạt động khác. Điều này yêu cầu hệ thống sổ sách, chứng từ và quy trình kế toán phải minh bạch, rõ ràng để đảm bảo dữ liệu chính xác và đầy đủ.

Ngoài ra, doanh nghiệp cần dựa trên các tài liệu chứng từ như hóa đơn, phiếu thu, phiếu chi, và các báo cáo tài chính nội bộ để phân loại các dòng tiền theo từng hoạt động. Quá trình này đòi hỏi sự chính xác cẩn thận, tránh bỏ sót hoặc nhầm lẫn các khoản tiền, nhằm đảm bảo tính trung thực của báo cáo. Bên cạnh đó, việc cập nhật dữ liệu thường xuyên và kiểm tra đối chiếu số liệu là yếu tố then chốt giúp duy trì tính chính xác và tin cậy của báo cáo lưu chuyển tiền tệ trực tiếp.

Nguyên tắc lập và trình bày báo cáo lưu chuyển tiền tệ trực tiếp

Nguyên tắc đầu tiên trong cách lập báo cáo lưu chuyển tiền tệ trực tiếp là phải rõ ràng, minh bạch và chính xác. Các số liệu về dòng tiền cần phải phản ánh đúng thực trạng hoạt động của doanh nghiệp trong kỳ báo cáo, không sai lệch hoặc bị làm giả tỉ mỉ trong từng khoản mục. Người lập báo cáo phải đảm bảo độc lập trong phân loại các khoản thu, chi và trình bày theo đúng quy định về nghề nghiệp kế toán để tránh gây hiểu lầm hoặc bị hiểu sai thông tin.

Về mặt trình bày, báo cáo cần được sắp xếp theo thứ tự rõ ràng, gồm các phần chính: dòng tiền từ hoạt động kinh doanh, dòng tiền từ hoạt động đầu tư, và dòng tiền từ hoạt động tài chính. Mỗi phần cần có các dòng tiền cụ thể, đi kèm với diễn giải rõ ràng, thể hiện xu hướng và mức độ ảnh hưởng của từng hoạt động. Hình thức trình bày cũng cần đảm bảo dễ hiểu, dễ kiểm tra và phù hợp với chuẩn mực kế toán, nhằm nâng cao tính minh bạch và độ tin cậy của báo cáo.

Cách lập báo cáo lưu chuyển tiền tệ trực tiếp

Để lập báo cáo lưu chuyển tiền tệ trực tiếp, doanh nghiệp cần:

- Bắt đầu từ việc tổng hợp tất cả các dòng tiền thu và chi trong kỳ, dựa trên các chứng từ chính xác và hợp pháp.

- Tiếp theo, phân loại các khoản này theo từng hoạt động như hoạt động kinh doanh chính, hoạt động đầu tư và hoạt động tài chính.

- Các dữ liệu đã phân loại sẽ được trình bày chi tiết trong từng phần của báo cáo, thể hiện rõ các khoản tiền thu và chi cho từng hoạt động cụ thể.

- Sau khi đã xác định và phân loại đủ dữ liệu, doanh nghiệp cần thực hiện các bước tính tổng dòng tiền thu, chi của từng phần, đồng thời tính toán chênh lệch giữa các khoản này để phản ánh rõ nhất dòng tiền cuối kỳ.

- Cuối cùng, hoàn thiện báo cáo bằng cách tổng hợp các phần, trình bày rõ ràng, hợp lý theo đúng mẫu chuẩn mực kế toán, đồng thời kèm theo các chỉ tiêu phân tích để độc giả dễ dàng hiểu và đánh giá.

Quá trình này đòi hỏi sự chuẩn bị kỹ lưỡng, cẩn thận và kiểm tra chéo nhằm đảm bảo tính toàn vẹn của dữ liệu.

Vai trò, ý nghĩa báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ đóng vai trò trung tâm trong quản trị tài chính của doanh nghiệp, giúp các nhà quản lý có cái nhìn toàn diện về khả năng thanh toán và khả năng duy trì hoạt động của công ty. Thông qua báo cáo, các nhà quản lý có thể đánh giá được dòng tiền thực tế, dự đoán các khoản tiền có thể thu và chi trong tương lai, từ đó đưa ra các quyết định chiến lược phù hợp nhằm tối ưu hóa dòng tiền và duy trì sự ổn định tài chính.

Ý nghĩa lớn nhất của báo cáo còn nằm ở khả năng phản ánh chính xác các hoạt động sinh lời và các khoản đầu tư của doanh nghiệp, giúp giảm thiểu rủi ro tài chính, tránh tình trạng thua lỗ kéo dài hoặc thiếu hụt vốn đột ngột. Đồng thời, báo cáo lưu chuyển tiền tệ còn là công cụ kiểm soát nội bộ quan trọng, giúp nâng cao ý thức quản lý chi tiêu của doanh nghiệp, thúc đẩy sự minh bạch, trung thực trong hoạt động tài chính và nâng cao uy tín trong mắt các đối tác, cổ đông, cũng như các cơ quan quản lý nhà nước.

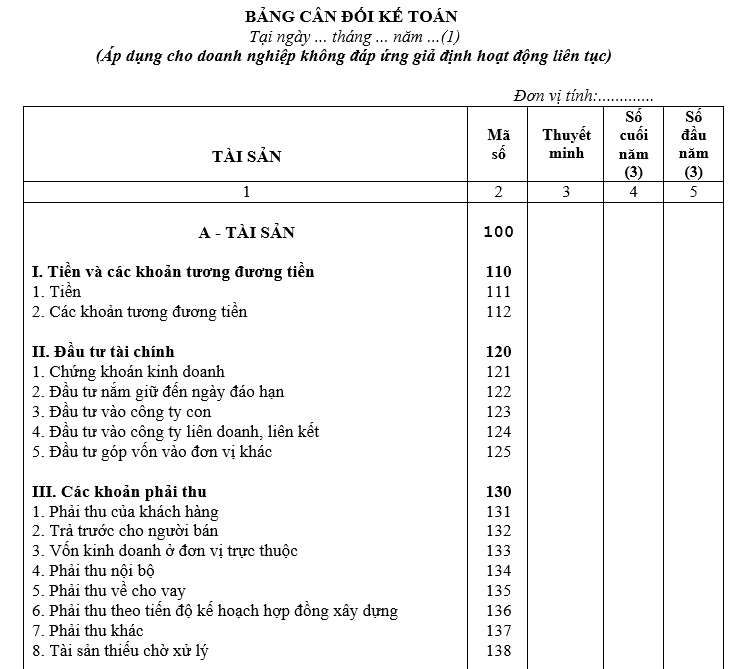

Phân biệt báo cáo lưu chuyển tiền tệ trực tiếp và bảng cân đối kế toán

Đây là nội dung bạn cần phân biệt khi tìm hiểu cách lập báo cáo lưu chuyển tiền tệ trực tiếp. Bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ đều là hai báo cáo tài chính quan trọng nhưng có những điểm khác biệt rõ rệt. Trong khi bảng cân đối kế toán phản ánh tại một thời điểm cụ thể về các tài sản, nợ phải trả và vốn chủ sở hữu của doanh nghiệp, thì báo cáo lưu chuyển tiền tệ thể hiện dòng tiền thực tế đã chảy vào và ra trong kỳ báo cáo, phản ánh khả năng thanh toán của doanh nghiệp qua thời gian.

Sự khác biệt còn nằm ở phạm vi và phương pháp lập báo cáo. Báo cáo lưu chuyển tiền tệ trực tiếp cung cấp các thông tin chi tiết về dòng tiền từ các hoạt động hoạt động kinh doanh, đầu tư và tài chính rõ ràng từng khoản, còn bảng cân đối kế toán là bản tổng hợp các tài sản và nguồn vốn tại một thời điểm nhất định. Do đó, hai báo cáo này bổ sung cho nhau, giúp các nhà quản trị có cái nhìn toàn diện, khách quan hơn về tình hình tài chính của doanh nghiệp.

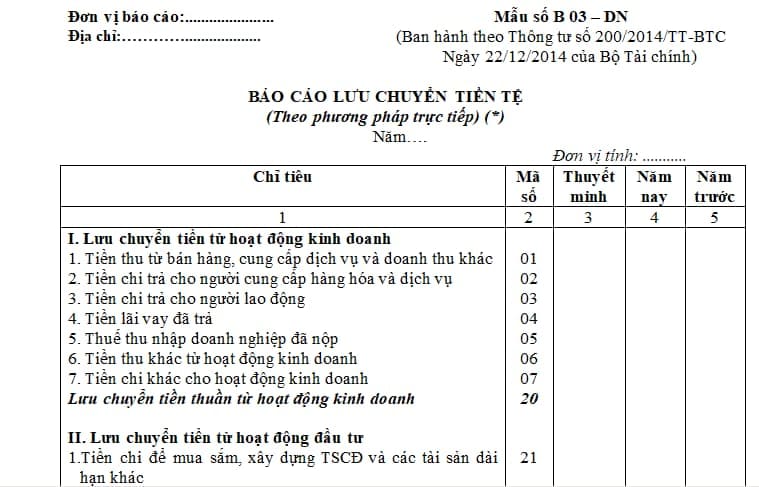

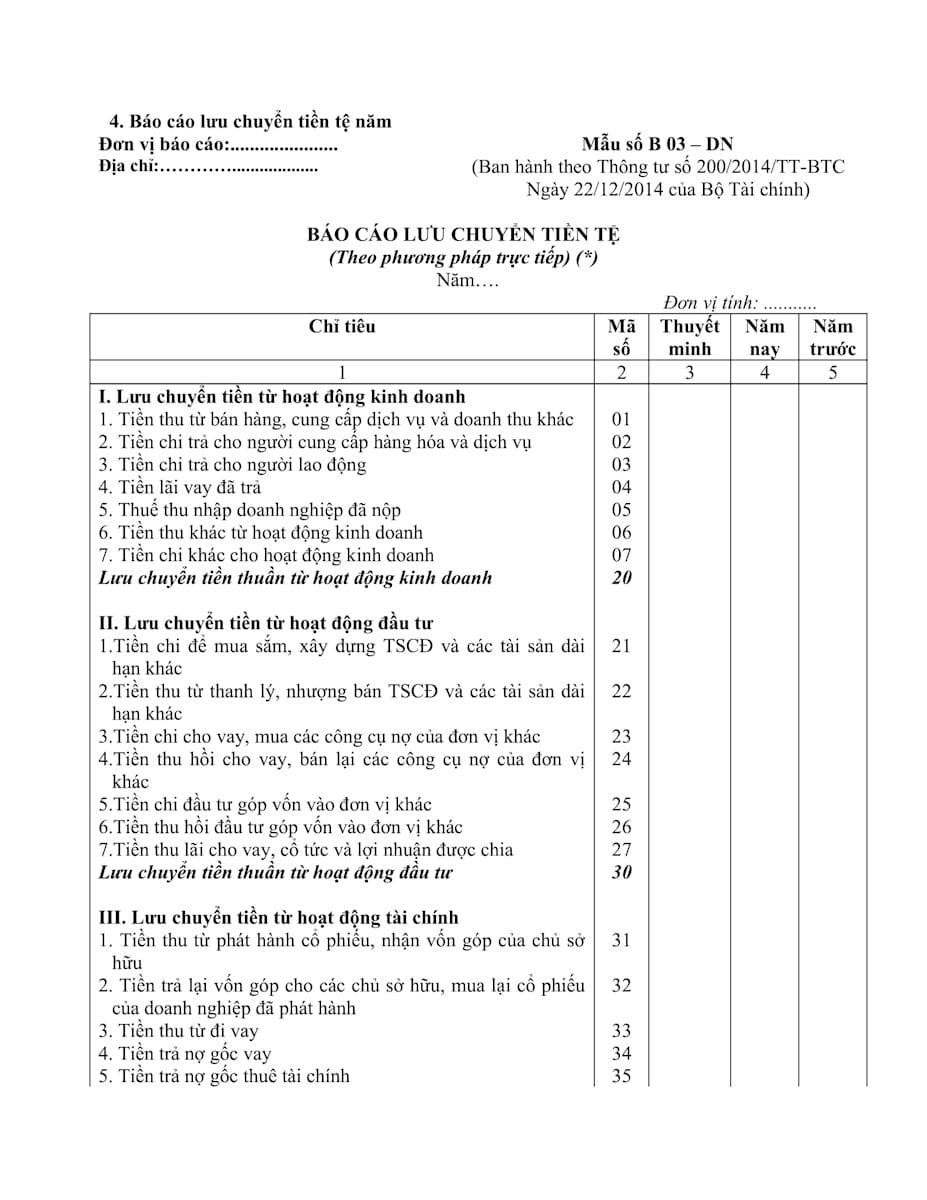

Mẫu tham khảo báo cáo lưu chuyển tiền tệ trực tiếp

Mẫu báo cáo lưu chuyển tiền tệ trực tiếp thường gồm các phần chính như sau: Dòng tiền từ hoạt động kinh doanh, trong đó thể hiện các khoản thu tiền từ khách hàng, chi tiền cho nhà cung cấp, chi phí nhân sự, thuế và các khoản chi khác; Dòng tiền từ hoạt động đầu tư, bao gồm các khoản thu hoặc chi từ mua bán tài sản cố định, đầu tư vào chứng khoán, góp vốn; Dòng tiền từ hoạt động tài chính, phản ánh các khoản vay, phát hành cổ phiếu hoặc chi trả lãi, cổ tức cho cổ đông.

Mẫu báo cáo này cần trình bày rõ ràng theo cách sắp xếp từng dòng tiền theo từng mục rõ ràng, kèm theo số liệu tương ứng, giúp người đọc dễ dàng theo dõi và phân tích. Bạn có thể dựa trên mẫu chuẩn của các tổ chức nghề nghiệp hoặc tự thiết kế phù hợp với đặc thù của doanh nghiệp. Điều quan trọng là đảm bảo các số liệu chính xác, rõ ràng và đầy đủ để phản ánh trung thực hoạt động dòng tiền của doanh nghiệp trong kỳ.

>> Tải mẫu báo cáo lưu chuyển tiền tệ trực tiếp

Xem thêm:

- Tìm hiểu cách lập báo cáo lưu chuyển tiền tệ gián tiếp

- Cách đọc báo cáo lưu chuyển tiền tệ chính xác nhất

Việc nắm vững cách lập báo cáo lưu chuyển tiền tệ trực tiếp không chỉ giúp doanh nghiệp kiểm soát tốt dòng tiền của mình mà còn góp phần nâng cao khả năng ra quyết định chiến lược tài chính chính xác. Qua từng bước cụ thể, từ việc xác định các khoản thu – chi, phân loại, trình bày đến kiểm tra dữ liệu, doanh nghiệp có thể đảm bảo tính minh bạch, trung thực của báo cáo, từ đó xây dựng niềm tin vững chắc với các cổ đông và đối tác. Hy vọng bài viết của Kế Toán ATS hữu ích với bạn!