Điểm mới về thuế TNCN 2026 đang là chủ đề được quan tâm đặc biệt bởi chủ doanh nghiệp, kế toán viên và người lao động. Những thay đổi này không chỉ đơn thuần là điều chỉnh con số, mà còn phản ánh sự điều chỉnh chính sách thuế nhằm hỗ trợ người dân, thúc đẩy kinh tế và đơn giản hóa thủ tục hành chính. Bài viết này sẽ đi sâu vào phân tích chi tiết các điểm mới quan trọng nhất, cách tính thuế theo quy định mới và những tác động tiềm tàng đến tình hình tài chính của bạn. Hãy cùng Kế toán 5T khám phá những thông tin hữu ích này để chủ động chuẩn bị cho năm 2026 nhé!

Tăng cường “lá chắn” tài chính: Điểm mới về mức giảm trừ gia cảnh

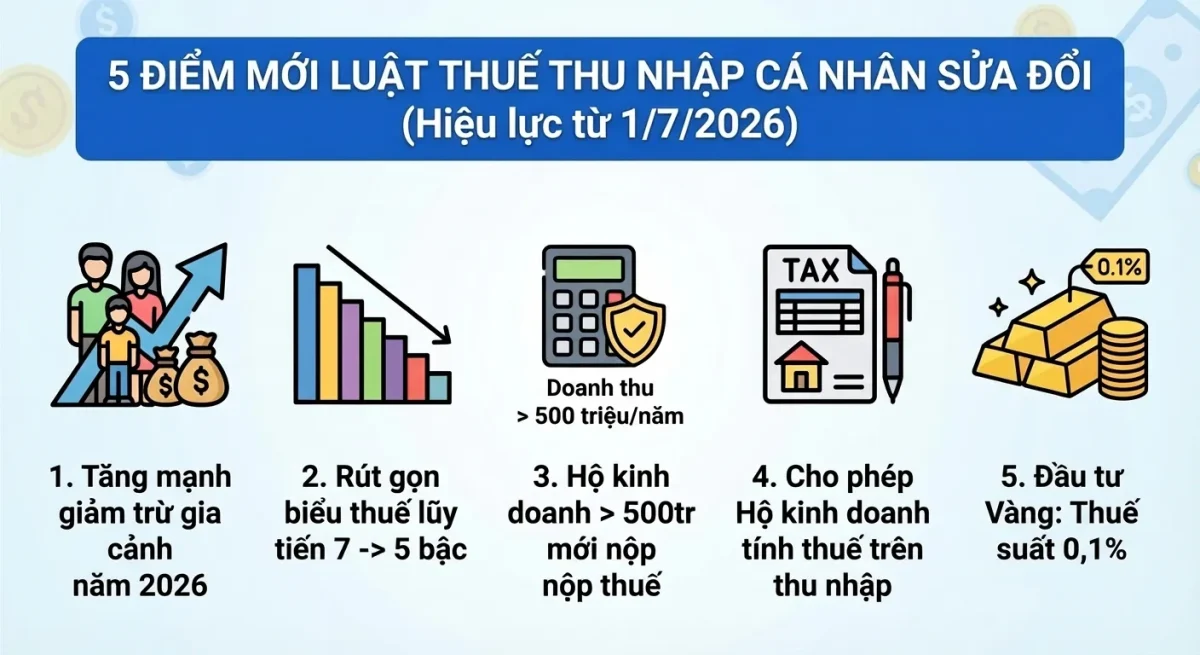

Một trong những thay đổi đáng chú ý nhất của thuế TNCN 2026 là việc tăng mạnh mức giảm trừ gia cảnh. Đây có thể coi là một “cú hích” tài chính cho người lao động, giúp giảm bớt gánh nặng thuế và tăng thu nhập cá nhân. Cụ thể, mức giảm trừ cho bản thân người nộp thuế sẽ tăng từ 11 triệu đồng/tháng lên 15,5 triệu đồng/tháng, tương đương 132 triệu đồng/năm lên 186 triệu đồng/năm. Đồng thời, mức giảm trừ cho mỗi người phụ thuộc cũng được nâng lên đáng kể, từ 4,4 triệu đồng/tháng lên 6,2 triệu đồng/tháng.

Quyết định tăng mức giảm trừ gia cảnh thể hiện sự quan tâm của nhà nước đến đời sống của người dân, đặc biệt trong bối cảnh kinh tế đang phục hồi và lạm phát có xu hướng tăng. Mức tăng này phù hợp với sự tăng trưởng của thu nhập bình quân đầu người và GDP trong giai đoạn vừa qua, đảm bảo rằng chính sách thuế công bằng và hợp lý hơn.

Vậy điều này ảnh hưởng đến bạn như thế nào? Nếu bạn là một người độc thân, bạn sẽ được giảm trừ 186 triệu đồng từ tổng thu nhập trước khi tính thuế. Nếu bạn có người phụ thuộc (ví dụ: cha mẹ già, con cái nhỏ), bạn sẽ được giảm trừ thêm 6,2 triệu đồng/tháng cho mỗi người phụ thuộc. Điều này có nghĩa là bạn sẽ chỉ phải nộp thuế cho phần thu nhập vượt quá các khoản giảm trừ này.

Ví dụ: nếu bạn có mức lương 30 triệu đồng/tháng và 1 người phụ thuộc, thu nhập tính thuế của bạn sẽ là: 30 triệu – 15,5 triệu – 6,2 triệu = 8,3 triệu đồng. Số tiền thuế bạn phải nộp sẽ được tính dựa trên 8,3 triệu đồng này theo biểu thuế lũy tiến mới.

Biểu thuế lũy tiến: Đơn giản hóa và hỗ trợ người thu nhập trung bình

Cùng với việc tăng mức giảm trừ gia cảnh, điểm mới về thuế TNCN 2026 còn nằm ở sự thay đổi của biểu thuế lũy tiến từng phần. Theo đó, biểu thuế sẽ được rút gọn từ 7 bậc xuống còn 5 bậc, đồng thời nới rộng khoảng cách giữa các bậc thuế. Việc điều chỉnh này nhằm mục đích đơn giản hóa thủ tục tính thuế, giúp người nộp thuế dễ dàng tự tính và kê khai hơn.

Cụ thể, biểu thuế lũy tiến mới như sau:

- Bậc 1: Đến 10 triệu đồng/tháng, thuế suất 5%

- Bậc 2: Trên 10 triệu đồng – 30 triệu đồng/tháng, thuế suất 10%

- Bậc 3: Trên 30 triệu đồng – 60 triệu đồng/tháng, thuế suất 20%

- Bậc 4: Trên 60 triệu đồng – 100 triệu đồng/tháng, thuế suất 30%

- Bậc 5: Trên 100 triệu đồng/tháng, thuế suất 35%

Việc nới rộng khoảng cách giữa các bậc thuế tạo điều kiện cho người thu nhập trung bình khá được hưởng lợi nhiều hơn. Với biểu thuế cũ, khi thu nhập tăng lên một mức nhất định, người nộp thuế sẽ phải chịu mức thuế suất cao hơn ngay lập tức. Tuy nhiên, với biểu thuế mới, người nộp thuế có thể có một khoảng thu nhập lớn hơn trước khi phải chuyển sang bậc thuế cao hơn.

Ví dụ, nếu bạn có mức thu nhập 35 triệu đồng/tháng, với biểu thuế cũ, bạn sẽ phải chịu thuế suất 20% cho toàn bộ phần thu nhập vượt quá một ngưỡng nhất định. Tuy nhiên, với biểu thuế mới, bạn sẽ chỉ phải chịu thuế suất 20% cho phần thu nhập từ 30 triệu đồng đến 35 triệu đồng, phần còn lại sẽ được tính theo các bậc thuế thấp hơn.

Tính thuế TNCN 2026 cho người lao động: Hướng dẫn chi tiết

Để hiểu rõ hơn về cách tính thuế TNCN 2026, chúng ta hãy cùng xem xét một ví dụ cụ thể. Giả sử bạn là một người lao động có thu nhập từ tiền lương, tiền công, có mức lương 30 triệu đồng/tháng và 1 người phụ thuộc.

Bước 1: Tính thu nhập chịu thuế

Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn thuế – Các khoản được trừ

Trong trường hợp này, giả sử bạn không có khoản thu nhập nào khác ngoài lương và không có khoản miễn thuế nào. Bạn được giảm trừ gia cảnh cho bản thân là 15,5 triệu đồng/tháng và cho người phụ thuộc là 6,2 triệu đồng/tháng.

Thu nhập chịu thuế = 30 triệu – 15,5 triệu – 6,2 triệu = 8,3 triệu đồng

Bước 2: Tính thuế TNCN

Thuế TNCN = Thu nhập chịu thuế x Thuế suất

Dựa vào biểu thuế lũy tiến mới, 8,3 triệu đồng thuộc vào bậc 1, với thuế suất 5%.

Thuế TNCN = 8,3 triệu x 5% = 415.000 đồng

Như vậy, với mức lương 30 triệu đồng/tháng và 1 người phụ thuộc, bạn sẽ phải nộp 415.000 đồng tiền thuế TNCN.

Cá nhân không cư trú và các trường hợp đặc biệt: Những lưu ý quan trọng

Đối với cá nhân không cư trú có thu nhập từ tiền lương, tiền công tại Việt Nam, điểm mới về thuế TNCN 2026 không có nhiều thay đổi. Họ vẫn phải chịu thuế suất toàn phần 20% trên thu nhập chịu thuế, và không được hưởng bất kỳ khoản giảm trừ gia cảnh nào.

Tuy nhiên, có một số trường hợp đặc biệt cần lưu ý. Ví dụ, đối với các khoản thu nhập từ cổ tức, chia sẻ lợi nhuận, lãi vốn từ chuyển nhượng chứng khoán, thuế suất có thể khác nhau tùy thuộc vào hiệp định tránh đánh thuế hai lần giữa Việt Nam và quốc gia cư trú của cá nhân đó.

Ngoài ra, các khoản thu nhập có tính chất không thường xuyên, như tiền thưởng, tiền trợ cấp, có thể được miễn thuế nếu đáp ứng một số điều kiện nhất định theo quy định của pháp luật.

Xem thêm: Thuế TNCN hộ kinh doanh: Phương pháp tính thuế mới nhất

“Cú hích” cho hộ kinh doanh: Tăng ngưỡng doanh thu chịu thuế

Một trong những tin vui lớn nhất cho cộng đồng hộ kinh doanh cá thể là việc tăng ngưỡng doanh thu chịu thuế TNCN lên 500 triệu đồng/năm. Đây là một sự thay đổi đáng kể so với mức 200 triệu đồng/năm trước đây, giúp giảm bớt gánh nặng thuế cho nhiều hộ kinh doanh nhỏ lẻ.

Việc tăng ngưỡng doanh thu chịu thuế không chỉ giúp các hộ kinh doanh tiết kiệm chi phí, mà còn tạo điều kiện cho họ có thêm nguồn vốn để tái đầu tư và phát triển kinh doanh. Bên cạnh đó, việc này cũng góp phần đơn giản hóa thủ tục hành chính, giảm bớt thời gian và công sức cho các hộ kinh doanh trong việc kê khai và nộp thuế.

Đặc biệt, ngưỡng doanh thu không chịu thuế GTGT cũng được nâng lên 500 triệu đồng/năm, giúp các hộ kinh doanh vừa tiết kiệm được chi phí thuế TNCN, vừa được miễn thuế GTGT, tạo điều kiện thuận lợi hơn cho hoạt động kinh doanh.

Mở rộng diện miễn, không chịu thuế: Hỗ trợ tối đa cho người dân

Luật Thuế TNCN 2025 và các văn bản hướng dẫn thi hành đã mở rộng diện miễn thuế đối với một số khoản thu nhập, như các khoản phúc lợi xã hội, trợ cấp, phụ cấp, bảo hiểm, học bổng, từ thiện, nhân đạo, khuyến học… Điều này thể hiện sự quan tâm của nhà nước đến việc hỗ trợ tối đa cho người dân, đặc biệt là những người có hoàn cảnh khó khăn.

Việc mở rộng diện miễn thuế cũng góp phần giảm bớt gánh nặng cho các tổ chức, doanh nghiệp trong việc kê khai và nộp thuế TNCN cho người lao động. Đồng thời, việc này cũng tạo ra một môi trường kinh doanh công bằng và minh bạch hơn, khuyến khích các tổ chức, doanh nghiệp đầu tư và phát triển.

Điểm mới về thuế TNCN 2026 mang lại nhiều thay đổi tích cực cho cả người lao động và cộng đồng doanh nghiệp. Việc nắm vững những kiến thức này sẽ giúp bạn chủ động quản lý tài chính cá nhân và doanh nghiệp, đồng thời tận dụng tối đa những lợi ích mà chính sách thuế mới mang lại.

Để cập nhật thông tin chi tiết và được tư vấn chuyên sâu về thuế TNCN 2026, đừng ngần ngại liên hệ với đội ngũ chuyên gia Kế toán 5T. Chúng tôi luôn sẵn sàng hỗ trợ bạn giải quyết mọi vấn đề liên quan đến thuế và kế toán. Tham khảo thêm các bài viết hữu ích khác tại website:https://ketoanats.vn/

Có thể bạn quan tâm: