Trong kinh doanh, chiết khấu thương mại là một công cụ đắc lực để thúc đẩy doanh số. Tuy nhiên, việc hạch toán khoản này thường gây nhầm lẫn với chiết khấu thanh toán. Dưới đây là hướng dẫn chi tiết và cập nhật nhất về cách hạch toán chiết khấu thương mại dành cho cả bên bán và bên mua theo Thông tư 200 và Thông tư 133.

Giải Mã Chiết Khấu Thương Mại: Khái Niệm, Bản Chất và Hành Lang Pháp Lý

Chiết khấu thương mại về bản chất là một hình thức giảm giá đặc biệt, được doanh nghiệp áp dụng để khuyến khích khách hàng mua số lượng lớn hoặc đạt được một doanh số cụ thể. Đây không phải là một khoản phạt hay bồi thường, mà là một chính sách giá linh hoạt, nhằm tăng cường khả năng cạnh tranh và thúc đẩy doanh số bán hàng. Khác với giảm giá thông thường do lỗi sản phẩm, CKTM được xây dựng dựa trên thỏa thuận trước giữa người bán và người mua.

Mục đích của việc áp dụng chiết khấu thương mại rất rõ ràng: tăng doanh số, mở rộng thị phần, xây dựng mối quan hệ bền vững với khách hàng và tối ưu hóa lợi nhuận dài hạn. Tuy nhiên, để đảm bảo tính minh bạch và hợp pháp, việc hạch toán CKTM cần tuân thủ các quy định của pháp luật.

Điều quan trọng nhất cần phân biệt là chiết khấu thương mại và chiết khấu thanh toán. Hai khái niệm này thường bị nhầm lẫn, nhưng lại có bản chất và cách hạch toán hoàn toàn khác nhau. Chiết khấu thanh toán là khoản giảm giá mà người bán dành cho người mua khi họ thanh toán hóa đơn trước thời hạn. Khoản này được ghi nhận như một chi phí tài chính (đối với bên bán) hoặc doanh thu tài chính (đối với bên mua) và không được thể hiện trên hóa đơn GTGT. Trong khi đó, chiết khấu thương mại được thể hiện trực tiếp trên hóa đơn GTGT (hoặc hóa đơn điều chỉnh) và được coi là một khoản giảm trừ doanh thu.

Cơ sở pháp lý cho việc hạch toán chiết khấu thương mại bao gồm:

- Chuẩn mực kế toán Việt Nam số 14 (VSA 14) – Doanh thu và thu nhập khác: Định nghĩa rõ ràng về chiết khấu thương mại và cách thức ghi nhận.

- Thông tư 200/2014/TT-BTC và Thông tư 133/2016/TT-BTC: Hướng dẫn chi tiết về hệ thống tài khoản và phương pháp hạch toán các khoản giảm trừ doanh thu, bao gồm cả chiết khấu thương mại.

- Quy định về thuế GTGT: Xác định giá tính thuế là giá đã trừ chiết khấu thương mại.

- Nghị định 70/2025/NĐ-CP (có hiệu lực từ 01/06/2025): Cập nhật và làm rõ các quy định về lập hóa đơn khi có chiết khấu thương mại, đặc biệt là chiết khấu theo doanh số hoặc số lượng. Nghị định này nhấn mạnh việc điều chỉnh chiết khấu trên hóa đơn lần mua cuối cùng hoặc lập hóa đơn điều chỉnh kèm bảng kê chi tiết.

Xem thêm: Hướng dẫn hạch toán chiết khấu thương mại chi tiết

Các Hình Thức Chiết Khấu Thương Mại Phổ Biến

Trong thực tế kinh doanh, chiết khấu thương mại có thể được áp dụng dưới nhiều hình thức khác nhau, tùy thuộc vào chiến lược bán hàng và thỏa thuận với khách hàng. Ba hình thức phổ biến nhất bao gồm:

Chiết khấu trực tiếp trên hóa đơn: Đây là hình thức đơn giản nhất, khi giá bán trên hóa đơn đã được giảm trực tiếp theo mức chiết khấu đã thỏa thuận. Hình thức này thường áp dụng cho các đơn hàng lớn hoặc các khách hàng thân thiết.

Chiết khấu lũy kế: Chiết khấu được tính dựa trên tổng doanh số hoặc số lượng hàng hóa mà khách hàng đã mua trong một khoảng thời gian nhất định. Khi đạt đến một ngưỡng nhất định, khách hàng sẽ được hưởng chiết khấu trên hóa đơn tiếp theo hoặc hóa đơn cuối cùng của kỳ.

Chiết khấu cuối chương trình: Chiết khấu được áp dụng sau khi kết thúc một chương trình khuyến mãi hoặc một chiến dịch bán hàng. Trong trường hợp này, doanh nghiệp thường lập hóa đơn điều chỉnh để ghi nhận khoản chiết khấu cho khách hàng.

Việc lựa chọn hình thức chiết khấu phù hợp sẽ giúp doanh nghiệp tối ưu hóa hiệu quả khuyến mãi và quản lý dòng tiền một cách hiệu quả.

Xem thêm: Chiết khấu thanh toán có xuất hóa đơn không? Cách hạch toán

Hạch Toán Chiết Khấu Thương Mại – Góc Nhìn Từ Bên Bán

Nguyên Tắc Vàng Khi Hạch Toán

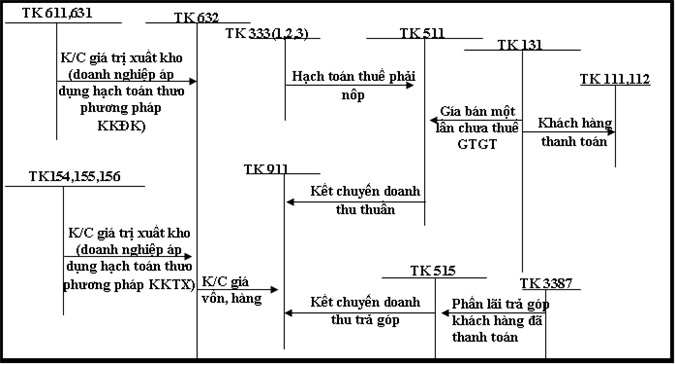

Đối với bên bán, nguyên tắc quan trọng nhất trong hạch toán chiết khấu thương mại là không sử dụng tài khoản 635 (Chi phí tài chính). Thay vào đó, chiết khấu thương mại được ghi nhận là một khoản giảm trừ doanh thu thông qua tài khoản 521 (Các khoản giảm trừ doanh thu) và sau đó được kết chuyển sang tài khoản 511 (Doanh thu bán hàng và cung cấp dịch vụ) để xác định doanh thu thuần.

Thuế GTGT đầu ra cũng cần được tính lại dựa trên giá đã trừ chiết khấu thương mại. Điều này đảm bảo rằng doanh nghiệp tuân thủ đúng các quy định về thuế và tránh các rủi ro phát sinh.

Trường Hợp 1: Chiết Khấu “Nhanh Gọn” – Giảm Trực Tiếp Trên Hóa Đơn

Khi chiết khấu được áp dụng ngay trên hóa đơn, mọi thứ trở nên đơn giản hơn. Hóa đơn sẽ thể hiện giá bán đã trừ chiết khấu, và thuế GTGT sẽ được tính trên giá đã giảm.

Bút toán kế toán:

- Nợ TK 111, 112, 131 (Tiền mặt, Tiền gửi ngân hàng, Phải thu khách hàng): Tổng số tiền thanh toán (đã bao gồm thuế GTGT).

- Có TK 511 (Doanh thu bán hàng): Doanh thu chưa thuế (đã trừ chiết khấu).

- Có TK 3331 (Thuế GTGT phải nộp): Thuế GTGT đầu ra.

Trường Hợp 2: Chiết Khấu Lũy Kế – Ghi Nhận Khi Đủ Điều Kiện

Khi chiết khấu được tính dựa trên doanh số hoặc số lượng hàng hóa lũy kế, doanh nghiệp sẽ ghi nhận chiết khấu trên hóa đơn khi khách hàng đạt đủ điều kiện.

Bút toán kế toán:

- Nợ TK 5211 (Chiết khấu thương mại): Số tiền chiết khấu (chưa thuế).

- Nợ TK 3331 (Thuế GTGT phải nộp): Thuế GTGT tương ứng với chiết khấu.

- Có TK 111, 112, 131: Tổng số tiền chiết khấu.

- Cuối kỳ: Nợ TK 511, Có TK 5211 để kết chuyển chiết khấu.

Trường Hợp 3: Chiết Khấu Cuối Chương Trình – Hóa Đơn Điều Chỉnh

Nếu tổng số tiền chiết khấu lớn hơn giá trị hàng hóa trên hóa đơn cuối cùng hoặc cần tổng hợp chiết khấu cho nhiều hóa đơn, doanh nghiệp cần lập hóa đơn điều chỉnh kèm bảng kê chi tiết theo hướng dẫn của Nghị định 70/2025.

Bút toán kế toán:

- Nợ TK 5211 (Chiết khấu thương mại): Tiền chiết khấu (chưa thuế).

- Nợ TK 3331 (Thuế GTGT phải nộp): Thuế GTGT giảm.

- Có TK 111, 112, 131: Tổng tiền chiết khấu.

- Cuối kỳ: Nợ TK 511, Có TK 5211 để kết chuyển chiết khấu.

Xem thêm: Hướng dẫn quy trình hạch toán TK 511 đầy đủ và chi tiết nhất

Hạch Toán Chiết Khấu Thương Mại – Góc Nhìn Từ Bên Mua

Đối với bên mua, chiết khấu thương mại không được ghi nhận là doanh thu tài chính. Thay vào đó, nó được xem như một khoản giảm trừ giá vốn hàng mua hoặc giảm giá trị hàng tồn kho, tùy thuộc vào việc hàng hóa đã được sử dụng hay chưa.

Trường Hợp 1: Giá Đã Trừ Chiết Khấu Trên Hóa Đơn

Khi giá trên hóa đơn đã bao gồm chiết khấu, việc hạch toán trở nên đơn giản.

Bút toán kế toán:

- Nợ TK 156 (Hàng hóa), 152 (Nguyên vật liệu), 153 (Công cụ dụng cụ): Giá mua chưa thuế (đã trừ chiết khấu).

- Nợ TK 1331 (Thuế GTGT được khấu trừ): Thuế GTGT đầu vào.

- Có TK 111, 112, 331: Tổng số tiền thanh toán.

Trường Hợp 2: Chiết Khấu Ghi Nhận Sau Mua Hàng

Nếu chiết khấu được ghi nhận sau khi mua hàng, doanh nghiệp cần điều chỉnh giá trị hàng tồn kho hoặc giá vốn hàng bán.

- Nếu hàng vẫn còn tồn kho:

- Nợ TK 331 (Phải trả người bán), 111, 112: Tổng số tiền chiết khấu.

- Có TK 156 (Hàng hóa): Số tiền chiết khấu (chưa thuế).

- Có TK 1331 (Thuế GTGT được khấu trừ): Thuế GTGT giảm.

- Nếu hàng đã xuất bán:

- Có thể ghi giảm TK 632 (Giá vốn hàng bán) thay vì TK 156.

Trường Hợp 3: Hóa Đơn Điều Chỉnh Chiết Khấu

Khi nhận được hóa đơn điều chỉnh chiết khấu, doanh nghiệp thực hiện bút toán tương tự như trường hợp 2.

Lưu Ý Quan Trọng Về Thuế GTGT và Hóa Đơn

Việc tuân thủ các quy định về thuế GTGT và hóa đơn là vô cùng quan trọng khi hạch toán chiết khấu thương mại.

Giá tính thuế GTGT: Luôn là giá đã trừ chiết khấu thương mại.

Hóa đơn điều chỉnh: Phải lập đúng theo quy định của Nghị định 70/2025, kèm theo bảng kê chi tiết các hóa đơn được điều chỉnh.

Kê khai thuế: Cả bên bán và bên mua đều cần kê khai điều chỉnh thuế GTGT ở kỳ phát sinh hóa đơn điều chỉnh.

Tránh Rủi Ro: Kinh Nghiệm Thực Tế

Để tránh các rủi ro thường gặp khi hạch toán chiết khấu thương mại, doanh nghiệp cần lưu ý:

Xây dựng chính sách chiết khấu rõ ràng: Nêu rõ điều kiện, mức chiết khấu, và thời gian áp dụng.

Lưu trữ đầy đủ chứng từ: Hợp đồng, chính sách bán hàng, hóa đơn, bảng kê chi tiết.

Hạch toán nhất quán: Áp dụng một phương pháp hạch toán duy nhất cho tất cả các giao dịch chiết khấu thương mại.

Cập nhật kiến thức: Theo dõi các thay đổi trong quy định kế toán và thuế để đảm bảo tuân thủ.

Xem thêm: Hạch Toán Chiết Khấu Thương Mại: Hướng Dẫn Chi Tiết 2025

Hạch toán chiết khấu thương mại không khó nếu bạn nắm vững bản chất và cập nhật kịp thời các thông tư, nghị định mới. Hãy luôn cẩn trọng với các khoản chiết khấu theo doanh số để tránh bị truy thu thuế GTGT và thuế TNDN. Nếu doanh nghiệp của bạn đang gặp khó khăn trong việc thiết lập chính sách chiết khấu hoặc hạch toán các nghiệp vụ phức tạp, hãy liên hệ ngay với Kế toán ATS để được hỗ trợ chuyên nghiệp nhất!