Hạch toán lương tháng 13 luôn là một vấn đề được quan tâm bởi các doanh nghiệp và kế toán viên vào cuối năm. Bài viết này sẽ cung cấp một hướng dẫn chi tiết, đầy đủ về cách tính, thời điểm hạch toán, cũng như những lưu ý quan trọng để đảm bảo việc hạch toán lương tháng 13 được thực hiện chính xác, tuân thủ pháp luật và tối ưu hóa lợi ích cho cả doanh nghiệp và người lao động. Chúng ta sẽ cùng nhau khám phá những khía cạnh chuyên sâu, kinh nghiệm thực tế để bạn hoàn toàn tự tin trong công việc kế toán của mình.

Lương tháng 13: Bản chất và Căn cứ Pháp lý

Lương tháng 13, hiểu một cách đơn giản, là khoản tiền thưởng thêm mà người lao động được nhận vào dịp cuối năm, thường là trước Tết Nguyên Đán. Mặc dù không phải là một quy định bắt buộc như lương cơ bản hay các khoản phụ cấp khác, nhưng đây đã trở thành một nét văn hóa trong nhiều doanh nghiệp Việt Nam, thể hiện sự quan tâm, ghi nhận đóng góp của nhân viên đối với sự phát triển của công ty trong suốt một năm làm việc.

Về mặt pháp lý, lương tháng 13 được đề cập đến trong Điều 104 của Bộ luật Lao động năm 2019, được xem là một hình thức thưởng. Tuy nhiên, để đảm bảo tính hợp pháp và minh bạch trong việc hạch toán, doanh nghiệp cần phải có những quy định rõ ràng về lương tháng 13. Những quy định này có thể được thể hiện trong các văn bản sau: Hợp đồng lao động, Thỏa ước lao động tập thể, Quy chế tài chính của công ty, hoặc đặc biệt là Quy chế thưởng.

Việc có một quy chế thưởng chi tiết sẽ giúp doanh nghiệp tránh được những tranh chấp không đáng có với người lao động, đồng thời tạo cơ sở vững chắc cho việc hạch toán kế toán. Quy chế này cần bao gồm các thông tin quan trọng như:

- Điều kiện để được hưởng lương tháng 13 (thời gian làm việc tối thiểu, đánh giá hiệu quả công việc…)

- Cách tính lương tháng 13 (công thức cụ thể, các yếu tố được tính vào…)

- Thời gian chi trả lương tháng 13.

Các Phương Pháp Tính Lương Tháng 13 Phổ Biến

Việc lựa chọn phương pháp tính lương tháng 13 phù hợp sẽ ảnh hưởng trực tiếp đến chi phí của doanh nghiệp cũng như mức độ hài lòng của nhân viên. Dưới đây là một số phương pháp tính lương tháng 13 phổ biến, cùng với những ưu nhược điểm của từng phương pháp:

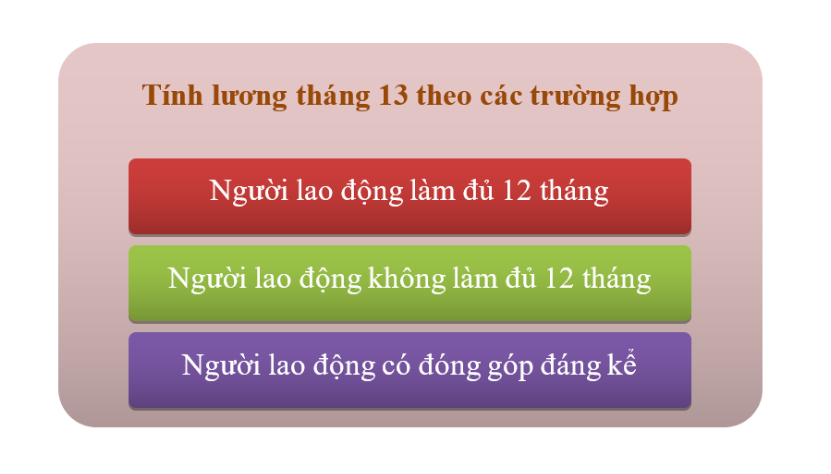

Tính Lương Tháng 13 Dựa trên Tiền Lương Trung Bình 12 Tháng

Đây là phương pháp phổ biến nhất, được nhiều doanh nghiệp áp dụng. Công thức tính như sau:

Lương tháng 13 = Tổng tiền lương thực nhận của 12 tháng / 12

Phương pháp này có ưu điểm là đơn giản, dễ hiểu, và phản ánh đúng mức đóng góp của nhân viên trong suốt cả năm. Tuy nhiên, nó có thể bị ảnh hưởng bởi các khoản tăng lương, giảm lương trong năm, khiến cho lương tháng 13 không hoàn toàn chính xác.

Tính Lương Tháng 13 cho Nhân Viên Không Làm Việc Đủ 12 Tháng

Trong trường hợp nhân viên mới vào làm việc hoặc nghỉ việc giữa năm, doanh nghiệp cần áp dụng một công thức tính khác để đảm bảo sự công bằng:

Lương tháng 13 = (Số tháng làm việc thực tế / 12) × Tiền lương trung bình trong năm

Ví dụ, một nhân viên làm việc 6 tháng trong năm với mức lương trung bình là 10 triệu đồng/tháng thì lương tháng 13 sẽ là (6/12) × 10 = 5 triệu đồng.

Các Phương Pháp Tính Lương Tháng 13 Đặc Biệt

Ngoài hai phương pháp trên, một số doanh nghiệp có thể áp dụng các phương pháp tính lương tháng 13 đặc biệt, tùy thuộc vào tình hình cụ thể của công ty và chính sách đãi ngộ nhân sự. Một số phương pháp phổ biến bao gồm:

- Tính theo lương cơ bản + các khoản phụ cấp: Phương pháp này thường được áp dụng cho các doanh nghiệp có nhiều loại phụ cấp khác nhau.

- Tính theo tổng thu nhập: Tổng thu nhập bao gồm lương cơ bản, phụ cấp, thưởng, và các khoản thu nhập khác.

- Tính theo hệ số lương: Hệ số lương được xác định dựa trên vị trí công việc, thâm niên, và hiệu quả công việc của nhân viên.

- Kết hợp nhiều phương pháp: Doanh nghiệp có thể kết hợp nhiều phương pháp tính lương tháng 13 để tạo ra một chính sách thưởng công bằng và hợp lý.

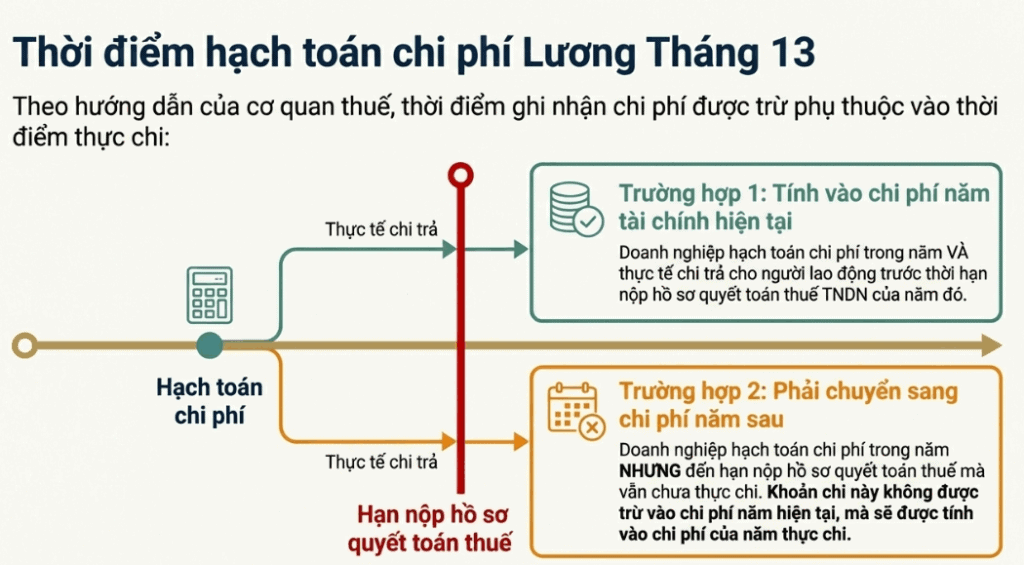

Thời Điểm Hạch Toán Lương Tháng 13 và Ảnh Hưởng Đến Quyết Toán Thuế

Thời điểm hạch toán lương tháng 13 có ảnh hưởng trực tiếp đến chi phí của doanh nghiệp trong năm tài chính, cũng như việc quyết toán thuế thu nhập doanh nghiệp. Doanh nghiệp cần cân nhắc kỹ lưỡng thời điểm hạch toán để tối ưu hóa lợi ích về thuế.

Hạch toán trước khi nộp hồ sơ quyết toán thuế

Nếu doanh nghiệp quyết định chi lương tháng 13 trước thời hạn nộp hồ sơ quyết toán thuế (thường là trước ngày 30/03 của năm sau), toàn bộ chi phí lương tháng 13 sẽ được ghi nhận vào chi phí của năm tài chính trước. Điều này có thể giúp doanh nghiệp giảm lợi nhuận chịu thuế trong năm tài chính trước, và do đó giảm số thuế thu nhập doanh nghiệp phải nộp.

Hạch toán sau khi nộp hồ sơ quyết toán thuế

Nếu doanh nghiệp chi lương tháng 13 sau thời hạn nộp hồ sơ quyết toán thuế, chi phí lương tháng 13 sẽ được ghi nhận vào chi phí của năm tài chính sau. Điều này có thể giúp doanh nghiệp tăng lợi nhuận chịu thuế trong năm tài chính trước, nhưng đồng thời cũng làm tăng chi phí trong năm tài chính sau.

Việc lựa chọn thời điểm hạch toán phù hợp phụ thuộc vào tình hình tài chính của doanh nghiệp, cũng như các chính sách ưu đãi về thuế. Doanh nghiệp nên tham khảo ý kiến của các chuyên gia kế toán để đưa ra quyết định tốt nhất.

Hạch Toán Chi Tiết Lương Tháng 13: Các Bước Thực Hiện

Để hạch toán lương tháng 13 một cách chính xác và đầy đủ, doanh nghiệp cần thực hiện các bước sau:

Bước 1: Trích trước vào chi phí của năm tài chính trước

Khi có quyết định chi lương tháng 13, doanh nghiệp cần trích trước chi phí vào các tài khoản chi phí liên quan, chẳng hạn như:

- TK 622: Chi phí nhân công trực tiếp (đối với nhân viên sản xuất)

- TK 623: Chi phí nhân công phân xưởng (đối với nhân viên quản lý phân xưởng)

- TK 6271: Chi phí lương và các khoản phụ cấp cho cán bộ quản lý

- TK 6411: Chi phí hoạt động kinh doanh

- TK 6421: Chi phí quản lý doanh nghiệp

Bên Nợ: Các tài khoản chi phí trên

Bên Có: TK 334 – Phải trả công nhân viên

Bước 2: Tính toán và Khấu trừ Thuế Thu Nhập Cá Nhân (TNCN)

Lương tháng 13 là thu nhập chịu thuế TNCN. Doanh nghiệp cần tính toán và khấu trừ thuế TNCN theo quy định của pháp luật.

Bên Nợ: TK 334 – Phải trả công nhân viên

Bên Có: TK 3335 – Phải nộp thuế thu nhập cá nhân

Bước 3: Thanh toán Lương Tháng 13

Sau khi đã trích trước chi phí và khấu trừ thuế TNCN, doanh nghiệp tiến hành thanh toán lương tháng 13 cho nhân viên.

Bên Nợ: TK 334 – Phải trả công nhân viên

Bên Có: TK 111 – Tiền mặt hoặc TK 112 – Tiền gửi ngân hàng

Xem thêm:

- Hướng dẫn hạch toán tài khoản 627 chi phí sản xuất chung

- Hướng dẫn hạch toán Tài khoản 642 quản lý doanh nghiệp

Những Lưu Ý Quan Trọng Khi Hạch Toán Lương Tháng 13

- Lương tháng 13 chịu thuế TNCN: Nhân viên phải kê khai và nộp thuế TNCN đối với khoản lương tháng 13 nhận được.

- Không bắt buộc phải chi lương tháng 13: Doanh nghiệp có quyền quyết định việc chi trả lương tháng 13 hay không, tùy thuộc vào tình hình tài chính và chính sách đãi ngộ của công ty.

- Lương tháng 13 phải được quy định rõ ràng: Doanh nghiệp cần có quy định rõ ràng về lương tháng 13 trong các văn bản pháp lý (Hợp đồng lao động, Thỏa ước lao động tập thể, Quy chế tài chính, Quy chế thưởng).

- Lương tháng 13 có thể được trả bằng hiện vật: Ngoài việc trả bằng tiền mặt, doanh nghiệp có thể trả lương tháng 13 bằng hiện vật, chẳng hạn như quà tặng, voucher mua hàng…

- Tuân thủ Luật Bảo hiểm xã hội: Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc cần tuân thủ quy định tại Luật Bảo hiểm xã hội.

Hi vọng với những thông tin chi tiết và hữu ích trên, bạn đã có thể nắm vững quy trình hạch toán lương tháng 13 một cách chính xác và hiệu quả. Việc thực hiện đúng các quy định về kế toán sẽ giúp doanh nghiệp của bạn tránh được những rủi ro pháp lý, đồng thời xây dựng một môi trường làm việc chuyên nghiệp và minh bạch.

Để tìm hiểu thêm về các dịch vụ kế toán chuyên nghiệp và các giải pháp tài chính tối ưu cho doanh nghiệp, hãy truy cập website của Kế toán ATS tại: https://ketoanats.vn/